Razlika između zajma i hipoteke

Zajam i hipoteka često se upotrebljavaju naizmjenično u bankarskom svijetu. Što se tiče laika, to je jedna i ista stvar i obično ljudi imaju oboje slično kao i bilo koji ugovor o pozajmljivanju na koji naiđu. U ovom članku Zajam protiv hipoteke pokušat ćemo razumjeti ključne razlike između hipoteke i zajma i kako se ove dvije osobe međusobno razlikuju po svojoj prirodi, vrsti i načinu rada.

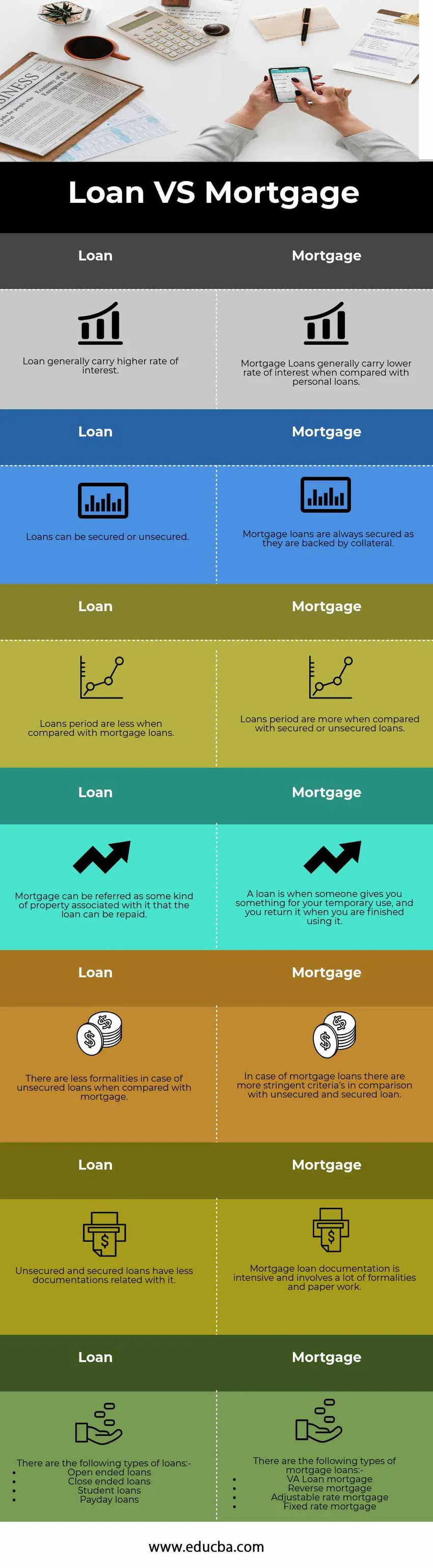

Usporedba između zajma i hipoteke (Infographics)

Ispod je top 7 razlike između zajma i hipoteke

Ključne razlike između zajma i hipoteke

I Zajam i hipoteka popularni su izbor na tržištu; neka nam razmotri neke glavne razlike između zajma i hipoteke

- Zajam je poput odnosa zajmodavca i dužnika. Zajmodavac je također poznat kao vjerovnik, a dužnik se naziva dužnik. Novac koji je dat zajmoprimcu poznat je kao zajam i zajmoprimac postaje dužnik banke. S druge strane, hipoteka se u velikoj mjeri odnosi na stambene kredite kod kojih se imovina čuva kao zalog, a vlasnik imovine prikuplja novac za izgradnju kuće ili je imovina poznata kao hipotekarni zajam osiguran zajam kao što ga podržavaju određeni kolateral

- Kod hipotekarnih kredita zajam je osiguran i vjerojatnost neplaćanja je razmjerno niska u usporedbi s ostalim zajmovima, jer je omjer zajma prema vrijednosti koji je ključni kriterij kod hipotekarnih zajmova niži što je veći omjer zajmova prema vrijednosti i veći je rizik od zajmodavac. Hipotekarni zajmovi uglavnom imaju dva puta veću imovinsku vrijednost koja je postavljena kao referentna vrijednost za industriju. Hipotekarni zajmovi obično imaju fiksni raspored otplate i imaju mali rizik neplaćanja u usporedbi s ostalim zajmovima i predujmovima

- Glavna razlika između zajma i hipoteke je da je hipotekarni zajam uvijek siguran i da mu se obavezno plaćaju, dok su s druge strane zajmovi fleksibilne prirode i često nisu osigurani.

- Hipotekarni zajmovi nabavljaju se držanjem imovine koja je veća u iznosu od zajma koji pojedinac želi podići za svoje potrebe. U slučaju hipotekarnih zajmova ako u glavnici ili kamatama postoji bilo koja vrsta neplaćanja, banke ili financijska institucija mogu vam oduzeti imovinu i prodati je na otvorenom tržištu kako bi povratili iznos novca koji je preostao za plaćanje ili pokušat će prodati nekretninu po fer vrijednosti

- Hipotekarni zajmovi općenito su dostupni na tržištu u dužem trajanju, koje je obično više od desetljeća ili se može proteći i do 15 godina. Također, budući da su ovi zajmovi u potpunosti osigurani imovinom, oni imaju općenito nižu kamatnu stopu u odnosu na osobni zajam ili zajam koji nije osiguran. S druge strane, uobičajeni zajmovi imaju kraći rok trajanja i mogu biti fleksibilni, čak iu nekim slučajevima ako pojedinac uze neosigurani ili bilo koji zajam od rođaka ili prijatelja, tada u tom slučaju glavni iznos mora biti vraćen, , plaćanje kamate je u takvim slučajevima. Priroda i rok zajma ovise od slučaja do slučaja, što također ovisi o krajnjem cilju zajma ili gdje će sredstva biti raspoređena.

Tabela usporedbe tablice zajma i hipoteke

Ispod je 7 najboljih usporedbi zajma protiv hipoteke

|

Zajam |

Hipoteka |

| Zajmovi uglavnom imaju višu kamatnu stopu. | Hipotekarni zajmovi uglavnom imaju nižu kamatnu stopu u usporedbi s osobnim kreditima. |

| Zajmovi mogu biti osigurani ili osigurani. | Hipotekarni krediti uvijek su osigurani jer su podržani kolateralima. |

| Razdoblje zajma je manje u usporedbi s hipotekarnim kreditima. | Razdoblje zajma je više u usporedbi s osiguranim ili neosiguranim zajmovima. |

| Hipotekom se može spominjati neka vrsta imovine povezana s njom koju kredit može otplatiti. | Zajam je onaj kad vam netko da nešto za vašu privremenu upotrebu, a vi ga vratite kad ga završite s korištenjem. |

| Manje je formalnosti u slučaju neosiguranih zajmova u usporedbi s hipotekom. | U slučaju hipotekarnih zajmova postoje strožiji kriteriji u odnosu na neosigurani i osigurani zajam. |

| Zajmovi koji nisu osigurani i osigurani s tim imaju manje dokumentacije. | Dokumentacija hipotekarnih zajmova je intenzivna i uključuje puno formalnosti i papirologije. |

Postoje sljedeće vrste kredita: -

| Postoje sljedeće vrste hipotekarnih kredita: -

|

Zaključak - Zajam protiv hipoteke

Kreditiranje je ono što pokreće bankarsku industriju i na taj način banke pomažu gospodarstvu i vladi u stvaranju imovine, a povećavajući ponudu novca u gospodarstvu, zauzvrat, povećava kupovnu moć klijenata. Međutim, pojedinci koji koriste kredite od banaka i financijskih institucija trebali bi biti oprezni u otplati isplate, jer ona utječe na kreditni rezultat dužnika kao i na njegovu kreditnu sposobnost.

Preporučeni članci

Ovo je vodič za najveću razliku između zajma i hipoteke. Ovdje također raspravljamo o ključnim razlikama zajma protiv hipoteke s infografikom i tablicom usporedbe. Da biste saznali više, možete pogledati i sljedeće članke.

- Usporedba Oligopola i Monopola

- Kako usporediti odgovornost i troškove?

- Kupnja aktive prema kupnji dionica | Glavne razlike

- Razlika između dnevnog trgovanja i swing trgovanja