Sve o izravnom porezu protiv neizravnog poreza

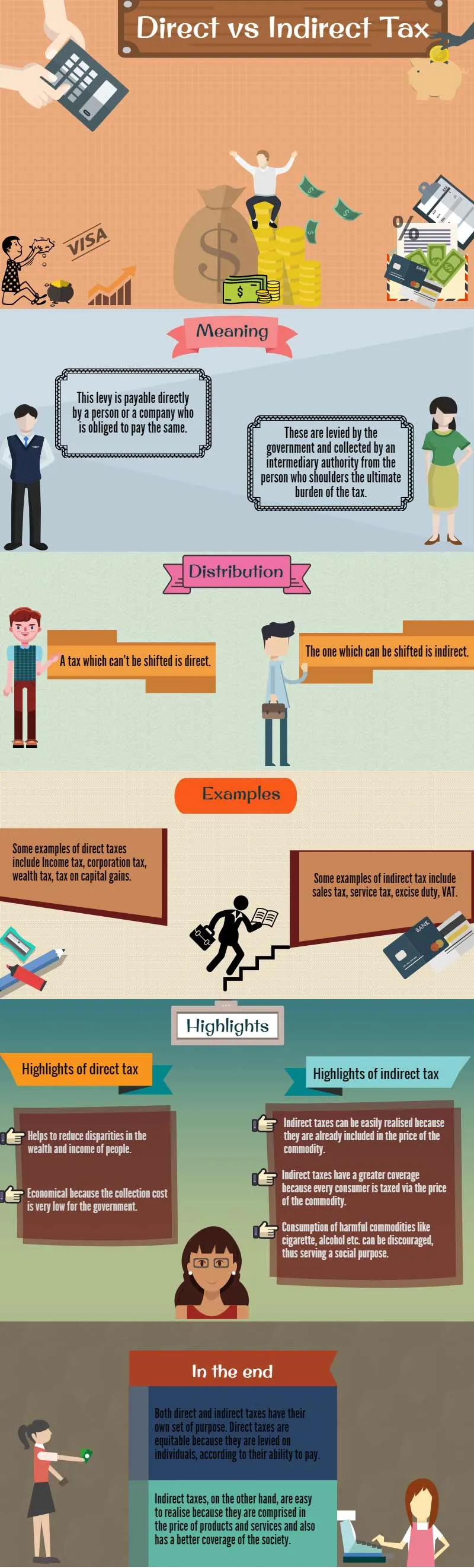

Porez na izravni porez plaća izravno osoba ili tvrtka koja je dužna platiti izravni porez i neizravni porez što znači, na primjer, isti. Izravni porezi ne mogu se prenijeti ni na koga drugoga. Porez na dohodak, kao što je već rečeno, najčešći je oblik izravnog poreza. Plaćaju ga pojedinci, zadruge, hinduističke nepodijeljene obitelji (HUF-ovi), zaklade i slične organizacije na ukupno ostvareni prihod. Neizravne poreze naplaćuje država, a posredničko tijelo ih naplaćuje od osobe koja snosi krajnji teret poreza. To znači da ako kupujete neku robu ili usluge odnekud i ako ste krajnji potrošač, porez koji se naplaćuje od proizvođača prenijet će vam se

Izravni porez protiv neizravnog poreza - Kako kažu, ništa nije sigurno osim smrti i poreza. Kako bismo se željeli usredotočiti na što veselije ove dvije mogućnosti, hajde da razgovaramo o oporezivanju.

Porezi dolaze u raznim avatarima. Uključuju porez na promet, porez na dohodak, porez na usluge, porez na dobit i mnoge druge. U stvari, postoji toliko poreza da prosječna osoba često ni ne zna da je plaća.

U ovom ćemo članku razgovarati o sljedećem:

- Podaci o izravnom porezu protiv neizravnih poreza

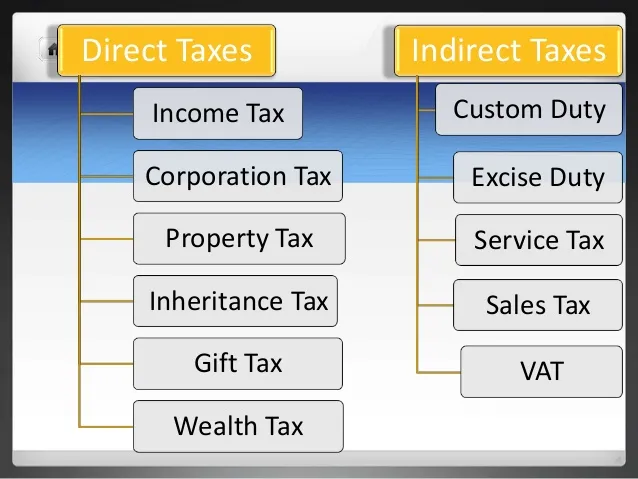

- Izravni porezi

- Izravni porezi

- Distribucija - Direktan porez vs Neizravni porez

- Primjeri ključnih izravnih poreza

- Primjeri ključnih neizravnih poreza

- Izdvajamo izravni porez

- Izdvajamo neizravni porez

- Zašto su porezi potrebni?

- Zaključak - Izravni porez vs Neizravni porez

Proračun Unije za 2016. je negdje iza ugla, kao i svih godina, ima puno buke u vezi s porezima. Pa, porezi ne znače samo vaš porez na dohodak. Iako je porez na dohodak primjer izravnog poreza, oni koji stvarno ne vidimo jesu neizravni porezi.

Najosnovnija klasifikacija izravnog poreza u odnosu na neizravni porez temelji se na tome tko ih prikuplja od poreznih obveznika.

Evo kako se razlikuju dva izravna poreza u odnosu na neizravni porez.

Podaci o izravnom porezu protiv neizravnih poreza

Izravni porezi

To može uključivati prihode od plaće, imovinu kuće, profesionalne ili poslovne prihode, kapitalne dobitke, kao i prihode iz drugih izvora, poput štednog računa ili tekućih kamata na depozite. Porezna obveza ovisi o spolu i prebivalištu osobe koja je predmet poreza.

Tvrtke se na isti način oporezuju na ostvareni prihod. Za bilo koju indijsku tvrtku porez je obvezan na dohodak ostvaren u zemlji i inozemstvu, dok se u slučaju nerezidentnih kompanija porez mora plaćati na zarađeni novac u Indiji.

Vlasnici kuća moraju plaćati porez na imovinu koji se primjenjuje prema pravilima u državi. Na kraju, porez se mora plaćati na darove koji prelaze 50 000 eura godišnje.

Odgovornost prijavljivanja dohotka za potrebe izračunavanja izravne porezne obveze je na pojedincu. Neplaćanje ili utaja moglo bi dovesti do teških kazni.

Neizravni porezi

Neizravnim porezom povećavate ukupni iznos koji morate platiti za neke proizvode ili usluge. Ponekad se to može prikazati odvojeno od cijene proizvoda ili se može uključiti u cijenu. Na primjer, porez na usluge plaćen za račune za hranu prikazan je odvojeno, dok je porez plaćen na benzin uključen u cijenu proizvoda.

Postoje mnogi drugi oblici neizravnog poreza. Na primjer, carina je porez koji se uvozi i izvozi u zemlju i iz nje. Osim toga, vlada naplaćuje trošarine na robu i usluge proizvedene u Indiji za domaću potrošnju. Porez na usluge naplaćuje se na usluge poput putovanja i rekreacije, hrane i pića i sličnih predmeta od strane pružatelja usluga, dok se porez na dodanu vrijednost (PDV) primjenjuje u svakoj fazi prodaje predmeta u komadnom sustavu. Posljednji dio PDV-a snosi krajnji potrošač. I na kraju, naplaćuje se porez na transakcije vrijednosnim papirima za sve transakcije provedene na burzi. Svi ti porezi nazivaju se neizravni porezi jer za razliku od izravnog poreza, osoba koja ga plaća može ga proslijediti drugoj strani. Ti se porezi prvo ubiraju na razini proizvođača i prosljeđuju krajnjem potrošaču, što ste vi.

Distribucija - Direktan porez vs Neizravni porez

Suština distribucije izravnog poreza i neizravnog poreza leži u pomacima. Porez koji se ne može prebaciti je izravan, a porez koji se može prebaciti je neizravni. Iako je konvencionalna razlika između izravnog i neizravnog poreza dovoljno logična, to je vrlo teško primijeniti u praksi i zahtijeva pošteno znanje o ponašanju ljudi pri plaćanju neizravnih poreza.

Ako ne znate je li porez prebačen iz neposrednog obveznika u nekoga drugog, ne možete ga kategorizirati kao neizravni ili izravni. Osim toga, mogu se pojaviti poteškoće kada porez dijelom prebaci i dijelom snosi pojedinac na koga je uveden.

Znači li to onda da porez može biti dijelom neizravan, a dijelom izravni? Sigurno ne. Bolje je tako reći da se mogućnost promjene na bilo koji stupanj može smatrati uvjetom neizravnog poreza. S druge strane, nedostatak prelaska mogao bi se smatrati izravnim porezom.

Međutim, nekoliko ekonomskih stručnjaka razlikuje neizravni i izravni porez i razliku neizravnih poreza na temelju procjene, umjesto točke procjene. Porezi, izravni ili neizravni, procjenjuju se na ostvarene rashode ili na ostvareni prihod.

Glavna kritika neizravnog oporezivanja, često raspravljana, je da mogu biti regresivni. Ti se porezi prikupljaju bez obzira na financijski položaj bilo koje stranke. izravni porez i neizravni porez što znači primjer, teže pogoditi obitelji s nižim dohotkom, pogotovo kada su nametnute lijekovima, hranom ili drugim stvarima, jer se porezi temelje na onome što osoba troši, a ne na onome što zarađuje.

Zagovornici izravnog poreza i neizravnog poreza s primjerom, s druge strane, tvrde da izravni porez i neizravni porez značenje primjerom kažnjavaju uspjeh prisiljavajući kućanstvo s višim dohotkom da plati veći postotak poreza na dohodak. Visoka stopa zahtijeva mnoge ljude da usvoje izvanredne mjere zaštite svog prihoda od poreznih vlasti. Oni također tvrde da ljudi imaju diskrecijsko pravo nad iznosom poreza na promet koji plaćaju kontrolom potrošnje potrošača.

Preporučeni tečajevi

- Program o osnovama internetskog marketinga

- Internetski tečaj za certifikaciju u upravljanju bijesom

- Paket treninga za marketinšku psihologiju

Primjeri ključnih izravnih poreza

- Porez na dohodak : Radno stanovništvo neke zemlje zajednički slavi svako toliko slobode, moći i slobode koje su nagrađene za dobro obavljeni posao. Uzbuđenje i toplina postignuća u crijevima obično dolaze u različito vrijeme, različitim kanalima, za različite dijelove društva. No dvije su stvari koje ujedinjuju sve kategorije zarađenih; osjećaj uspjeha i postignuća, kao i lagana nijansa tuge, uz napomenu da iznos koji ste ustvari zaradili, nije ono što ste potpisali ili očekivali. I to zbog poreza na dohodak koji biste trebali plaćati.

Izvor slike: pixabay.com

Porez na dohodak plaćaju pojedinci na temelju njihovog stabilnog dohotka tijekom određene financijske godine. Prema Zakonu o porezu na dohodak, "pojedinci" uključuju i HUF, trustove, zadruge i sve umjetne pravosudne osobe. Oporezivi dohodak znači ukupni ostvareni prihod umanjen za sva primjenjiva izuzeća i odbitke. Porez na dohodak plaća se kada neto prihod pređe minimalnu oporezivu granicu i plaća se prema različitim stopama najavljenim u proračunu Unije za svaku ploču u financijskoj godini.

- Porez na korporaciju : ovaj porez plaćaju tvrtke i tvrtke koje posluju u zemlji na dohodak ostvaren svim poslovima u zemlji i inozemstvu tijekom određene financijske godine. Stope oporezivanja razlikuju se, ovisno o tome je li tvrtka osnovana u Indiji ili negdje drugdje.

Izvor slike: pixabay.com

- Porez na bogatstvo : ovaj porez obračunava se pojedincima, HUF-ovima i tvrtkama, na vrijednost imovine u posjedu u određenoj financijskoj godini i na datum vrednovanja. Oporeziva se 1% od neto bogatstva ocjenjivača, preko lak 30 lakhs. Ovdje neto bogatstvo uključuje neproduktivnu imovinu, poput gotovine u ruke 50 milijuna, bilo koji stambeni objekt se ne daje u najam, nakit od zlata ili zlata, automobili, jahte, zrakoplovi, brodovi ili gradska zemljišta. Porez na bogatstvo ne uključuje proizvodnu imovinu poput obveznica, dionica, komercijalnog vlasništva, uzajamnih fondova, fiksnih depozita itd.

- Porez na kapitalnu dobit : Dobit ostvarena prodajom imovine spada u porez na kapitalni dobitak. Ovdje imovina podrazumijeva plemenite metale, stambene zgrade, obveznice, zalihe itd. Porez na kapitalnu dobit obračunava se po dvije različite stope, ovisno o tome koliko dugo je imovina bila u vlasništvu poreznog obveznika, tj. Dugoročni kapitalni dobici i kratkoročni kapitalni dobici. Vrijeme odlučivanja o vlasništvu uvelike varira od različitih vrsta imovine.

Primjeri ključnih neizravnih poreza

- Porez na promet : ovaj porez obračunava se od prodaje pokretne robe. Prikuplja ih vlada Unije u slučaju međudržavne prodaje, tj. Središnjeg poreza na promet (CST) ili državne vlade za svu prodaju u državi, tj. Porez na dodanu vrijednost (PDV). Porezne stope variraju ovisno o vrsti proizvoda.

- Porez na usluge : ovaj porez dio je centralne trošarine u Indiji. To je porez uveden na usluge koje se pružaju u zemlji, osim u Jammu i Kašmiru. Središnji odbor za trošarine (CBEC) odgovoran je za naplatu poreza na usluge. Radi se o vrsti izravnog poreza i razlike u neizravnom porezu koji se naplaćuju na nekim specifičnim uslugama poznatim kao "oporezive usluge". Tijekom posljednjih nekoliko godina, prošireni su opseg poreza na usluge na nove usluge. Nedavno je uveden i popis negativnih usluga.

Izvor slike: pixabay.com

Cilj iza uvođenja poreza na usluge je smanjiti stupanj oporezivanja i proizvodnih i trgovačkih jedinica, što prisiljava vladu na kompromis u pogledu prihoda. Da bi se ubirao porez na usluge, vrijednost oporezive usluge mora biti bruto iznos koji naplaćuje davatelj usluga za pružene usluge.

- Trošarina : primjenjivo na proizvodnju robe koja se prodaje u Indiji. Jednom kada se roba proizvede, proizvođač trošarine prvobitno izravno plaća državi Unije. Kad roba dođe do kupca od proizvođača, porez ih poveže zajedno s troškovima robe i prebacuje na kupca.

- PDV : To je porez na dodanu vrijednost određenom proizvodu i porez u više točaka, nametnut u svakoj fazi prodaje. PDV se prikuplja u fazi proizvođača / preprodaje i predviđa vraćanje poreza plaćenog na kupnju i unose.

Izdvajamo izravni porez

- Izravni porez pomaže smanjiti razlike u bogatstvu i dohotku ljudi.

- Ekonomičan, jer troškovi prikupljanja za državu vrlo su niski.

- Postiže se određeni opseg ekonomske i socijalne pravde jer se izravni porez temelji na sposobnosti plaćanja.

Izravni porez često se smatra progresivnim porezima zbog mogućnosti plaćanja. Stope izravnih poreza progresivnih poreza povećavaju se s porastom dohotka i smanjuju se s padom prihoda.

Izdvajamo neizravni porez

- Neizravni porez može se lako ostvariti jer su oni već uključeni u cijenu robe.

- Neizravni porez ima veće pokriće jer se svaki potrošač oporezuje kroz cijenu robe.

- Konzumiranje štetne robe poput cigareta, alkohola itd. Može se obeshrabriti i tako poslužiti društvenoj svrsi.

Izvor slike: pixabay.com

Zašto su porezi potrebni?

Vladi su potrebna sredstva za vođenje administracije u zemlji. Porezi se ubiraju otkad je javna uprava postala vladanjem kraljeva. To je sustav za prikupljanje i raspodjelu viška kojeg siromašni drže do siromašnih. Danas su porezi potrebni za poticanje razvoja zemlje i pružanje raznih građanskih pogodnosti. Oni su često jahač za rast zemlje. U stvari, napredak neke zemlje može se mjeriti efikasnošću i djelotvornošću administracije, a ne količinom poreza koji se prikuplja od građana i poslovnih poduzeća. Mnogo je zemalja koje ubiru mnoštvo poreza, ali troše novac u populističkim shemama, umjesto za stvarnu dobrobit svoga naroda.

Zaključak - Izravni porez vs Neizravni porez

Oba izravnog poreza u odnosu na neizravni porez imaju svoju svrhu. Razlika izravnog poreza i neizravnog poreza jednake su jer se obračunavaju od pojedinaca u skladu sa njihovom sposobnošću plaćanja. Oni su ujedno i ekonomični zbog nižeg troška prikupljanja. Međutim, izravni porez ne pokriva sve dijelove društva.

Razliku izravnog poreza i neizravne poreze, s druge strane, lako je shvatiti jer su sadržane u cijeni proizvoda i usluga i imaju bolju pokrivenost društva. Dobra je stvar što je porezna stopa na štetne proizvode odvratiti ljude od njihove upotrebe.

Vladine politike mijenjaju se s vremenom i to utječe na porezni sustav zemlje. Porezne strukture vođene su zahtjevima za općom dobrobiti i potrebom za poticanjem rasta. Vlasti istodobno moraju osigurati da porezi služe namjeravanoj svrsi.

Preporučeni članci:

Dakle, evo nekoliko članaka koji će vam pomoći da saznate više detalja o izravnom porezu nasuprot neizravnom porezu, razlici izravnog poreza i neizravnog poreza, značenju izravnog poreza i neizravnog poreza, primjerice, kao io definiciji izravnog poreza i neizravnog poreza, pa samo krenite. putem veze koja je dana u nastavku.

- Pojednostavljivanje razlika izme theu uzajamnog fonda i razmijenjenog fonda

- Korisni vodič za najnovije porezne ploče i cijene za razdoblje od 2014. do 2015. godine

- 9 Korisni načini zahtjeva za financiranjem pokretanja poslovanja

- Kako ERP može poboljšati produktivnost i dobit poslovanja?

- Razlike u direktnim materijalima i troškovima izravnih materijala

- Razlika između poreznog skloništa i utaje poreza