Formula modela za određivanje cijene kapitala (Sadržaj)

- Formula

- Primjeri

- Kalkulator

Kakva je formula modela za određivanje cijene kapitala?

Izraz “model određivanja cijene kapitalne imovine” odnosi se na formulu koja definira odnos između očekivane stope prinosa sigurnosti i sustavnog rizika. Drugim riječima, formula u osnovi koristi sustavni rizik za izračunavanje očekivane stope povrata vrijednosnog papira. Formula za model određivanja cijena kapitalne imovine može se dobiti dodavanjem stope netričnog prinosa proizvodu beta vrijednosti premije i vrijednosnog papira (= tržišni povrat - stopa bez rizika).

Formula za model određivanja cijene kapitala

R e = R f + β * (R m – R f )

gdje,

- R e = Očekivana stopa povrata

- R f = Stopa povrata bez rizika

- β = Beta vrijednosnog papira

- R m = tržišna stopa povrata

Primjeri formule modela za određivanje cijene kapitala (s predloškom Excel)

Uzmimo primjer kako bismo bolje razumjeli izračun modela određivanja cijene kapitala.

Ovdje možete preuzeti ovaj obrazac Excel predloška modela formule za određivanje kapitalne imovine ovdje - Model predložene cijene kapitala Formula Excel predložakFormula modela za određivanje cijene kapitala - Primjer br. 1

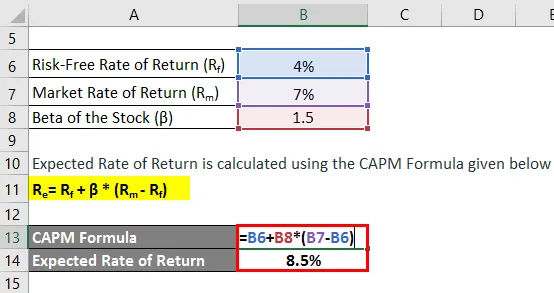

Uzmimo za primjer Phil koji je nedavno kupio dionice u vrijednosti od 5000 dolara. Sada je shvatio da se na tržištu trenutno očekuje da će donijeti prinose od 7% tijekom sljedeće godine, dok se desetogodišnji trezorski zapisi trguju na 4% godišnje. Dionice koje je kupio sadrže beta od 1, 5 u usporedbi s tržišnim. Izračunajte Phil-ovu očekivanu stopu prinosa na temelju modela određivanja cijene kapitalne imovine.

Riješenje:

Očekivana stopa prinosa izračunava se pomoću dolje navedene CAPM formule

R e = R f + β * (R m - R f )

- Očekivana stopa povrata = 4% + 1, 5 * (7% - 4%)

- Očekivana stopa povrata = 8, 5%

Na temelju modela određivanja cijene kapitalne imovine, Phil bi trebao očekivati stopu prinosa od 8, 5% dionica.

Formula modela za određivanje cijene kapitala - Primjer br. 2

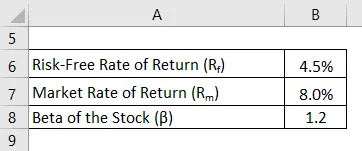

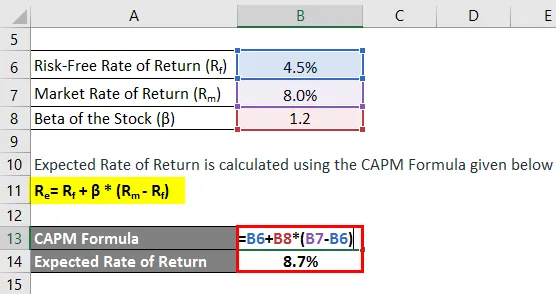

Uzmimo još jedan primjer gdje je investitor kupio neke dionice prije godinu dana. U tom je razdoblju cjelokupno tržište poraslo za 8%, dok su dionice kupljene od njega donijele povrat od 9%. Odgovarajući 10-godišnji trezorski zapisi trguju se 4, 5% godišnje. Kupljene dionice sadrže beta od 1, 2 u usporedbi s tržištem, tj. Dionice su rizičnije od tržišnih. Ulagač želi procijeniti je li dionica stvorila odgovarajući prinos s obzirom na razinu rizika. Pomozite ulagaču da izračuna očekivanu stopu prinosa na temelju modela određivanja cijene kapitalne imovine.

Riješenje:

Očekivana stopa prinosa izračunava se pomoću dolje navedene CAPM formule

R e = R f + β * (R m - R f )

- Očekivana stopa povrata = 4, 5% + 1, 2 * (8, 0% - 4, 5%)

- Očekivana stopa povrata = 8, 7%

Na temelju modela određivanja cijene kapitalne imovine i obzirom na razinu rizika dionica, očekivana stopa povrata dionica iznosi 8, 7%, dok je investitor ostvario stvarni povrat od 9, 0%. Stoga je investicija dovela do odgovarajućeg povrata kako bi pobijedila očekivanu stopu povrata.

Objašnjenje CAPM formule

Formula za CAPM može se izvesti pomoću sljedećih koraka:

Korak 1: Prvo odredite bezrizičnu stopu povrata koja je prevladavajuća na tržištu. Obično povrat zarađen državnim vrijednosnim papirima ili trezorskim zapisima koristi se kao posrednik stope povrata bez rizika, jer se smatra da ti vrijednosni papiri imaju najmanji rizik. Označava ga R f .

Korak 2: Zatim odredite očekivanu stopu prinosa na širem tržištu na temelju određenog referentnog broja koji može biti indeks berzi. Označava se s R m .

Korak 3: Zatim izračunajte premiju tržišnog rizika za vrijednosni papir oduzimanjem netrizirane stope povrata (korak 1) od stope prinosa koja se očekuje od tržišta (korak 2). Može se promatrati kao višak povrata koji investitor očekuje iznad i iznad stope bez rizika kako bi se nadoknadio ulaganjem u relativno rizičniju sigurnost.

Tržišni rizik premija = R m - R f

Korak 4: Zatim odredite beta vrijednosnica na temelju njenog relativnog kretanja u odnosu na tržište ili bilo koji referentni indeks. U osnovi, to je mjera volatilnosti prinosa dionica koja se izračunava procjenom njezinog kretanja cijena u odnosu na kretanje na kojemu smo svjedočili na cjelokupnom tržištu. Označava se s β.

Korak 5: Konačno, formula za CAPM može se dobiti dodavanjem stope bez rizika (povrat 1) proizvodu beta vrijednosti vrijednosnog papira (korak 4) i premije tržišnog rizika (korak 3) kao što je prikazano u nastavku.

R e = R f + β * (R m - R f )

Relevantnost i upotreba Formule modela za određivanje cijene kapitala

Iz perspektive financijskog analitičara, važno je razumjeti koncept modela određivanja cijene kapitalne imovine jer on ima veliku primjenu u financijskoj industriji. Jedna od njegovih glavnih primjena uključuje izračun troškova kapitala koji se s vremenom koristi u izračunu ponderiranog prosječnog troška kapitala (WACC). Nadalje, sam WACC nalazi široku primjenu, koji uključuje financijsko modeliranje, izračunavanje neto sadašnje vrijednosti diskontiranjem budućih novčanih tokova, određivanjem vrijednosti poduzeća i vrijednosti kapitala.

Kalkulator formule modela cijene cijene kapitala

Možete koristiti sljedeći kalkulator Formule modela za određivanje cijene kapitala

| R f (%) | |

| β | |

| R m (%) | |

| R e | |

| R e = R f + (β X (R m - Rf)) |

| 0 + (0 X (0 - 0)) = 0 |

Preporučeni članci

Ovo je vodič za formulu modela za određivanje cijene kapitala. Ovdje ćemo raspraviti kako izračunati model određivanja cijene kapitala zajedno s praktičnim primjerima. Također nudimo kalkulator modela procjene kapitalne imovine s besplatnim Excel predložakom. Možete pogledati i sljedeće članke da biste saznali više -

- Proračun troškova kapitala s primjerima

- Kako izračunati stopu kapitalizacije?

- Primjeri formule za rizik premija

- Vodič za formulu marže dobiti