Razlika između CRR i SLR

Središnja banka svake zemlje odgovorna je za kontrolu i određene mjere kontrole inflacije i protoka novca u industriji. Središnja banka koristi faktore kao što su CRR vs SLR da bi ih držala pod pritiskom.

CRR je skraćena verzija Omjer novčanih rezervi. To je obvezni omjer koji se mora zadržati kod središnje banke zemlje. Svaka je banka obvezna održavati određeni postotak svoje neto potražnje i vremenskih obveza kao salda gotovine s IRB-om (Reserve Bank of India).

Slično tome, SLR koji stoji za statutarni koeficijent likvidnosti obvezna je rezerva koju banke moraju držati, kako je banka propisala, na temelju određenog postotka neto potražnje i vremenskih obveza.

Na čimbenike inflacije i stopu rasta zemlje snažno utječu ovi omjeri. I omjer novčanih rezervi i statutarna stopa likvidnosti financijski su alati koji smanjuju kreditnu sposobnost banke i upravljaju novčanim tokom na tržištu.

CRR - omjer novčanih rezervi

- Postotak ukupnih depozita kod komercijalne banke (Indijske komercijalne banke) koji se moraju čuvati kod Centralne banke Indije u obliku gotovine kao rezerve

- Bankama nije dopušteno koristiti ovaj iznos kod Središnje banke u gospodarske i komercijalne svrhe.

- To je način održavanja likvidnosti u gospodarstvu i protoka novca.

- Ako Indijska pričuvna banka želi povećati novčanu ponudu u gospodarstvu, smanjit će stopu CRR-a, omogućavajući bankama da troše / daju više kredita

- Suprotno tome, ako IRB planira ograničiti novčanu ponudu u gospodarstvu, ona će povećati stopu CRR-a i stoga će banke imati ograničena sredstva za pozajmljivanje jer će njihov veći iznos sredstava (ili gotovine) biti blokiran kod Rezervne banke.

SLR - statutarna stopa likvidnosti

- Postotak neto obveza i vremena potražnje koje banka drži u obliku likvidne imovine.

- Jedinstven način održive stabilnosti stavljanjem gornjeg dijela kreditne sposobnosti kupca.

- Glavni razlog da imamo ogroman SLR je ispunjavanje neočekivanih zahtjeva štediša.

- Banke obično održavaju veći SLR od onoga što se traži

- Vremenske obveze je iznos koji se isplaćuje štedišama nakon određenog vremena

- Obveze potražnje je iznos koji se isplaćuje štedišama kada nastane potražnja

Na primjer:

Uzmite u obzir stopu CRR-a od 4%. To znači za svaki Rs. 100 deponovanih, Rs 4 moraju biti deponirana kod Središnje banke i ne smiju se koristiti u komercijalne svrhe i preostale R-ove. 96 može se koristiti u komercijalne i pozajmljivanje.

Uzmite u obzir stopu SLR-a od 15%. To znači da će banke zadržati Rs. 15 sami sebi da udovolje zahtjevima kupaca i preostalih R-ova. 85 banci će biti na raspolaganju za druge operativne i komercijalne svrhe.

CRR vs SLR Infographics

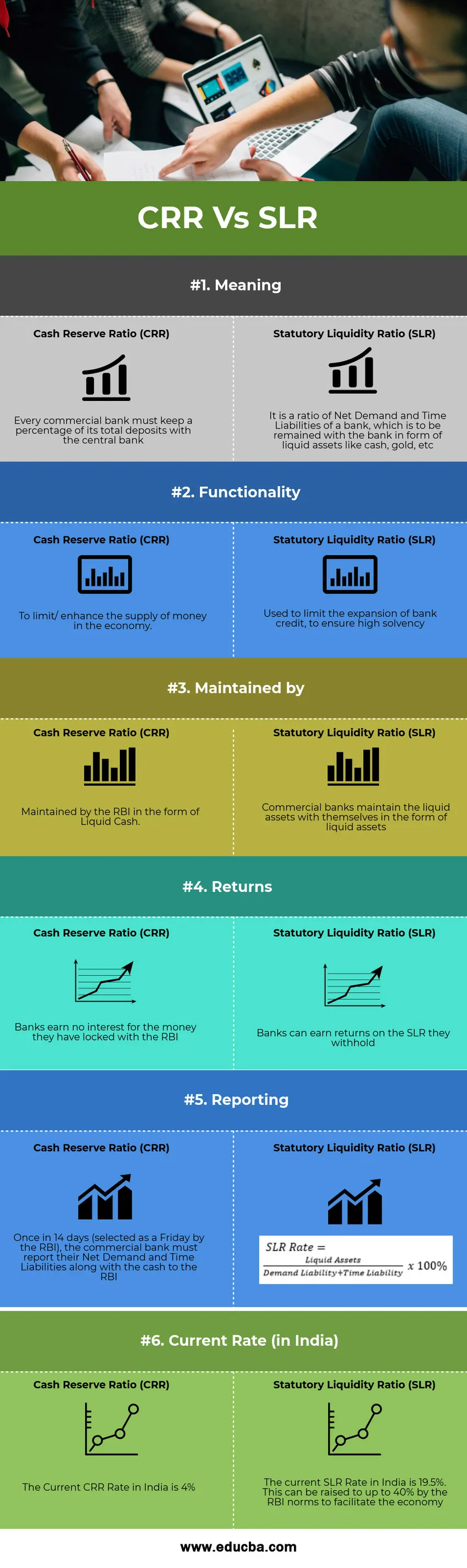

Ispod je top 6 razlike između CRR i SLR:

Ključne razlike CRR vs SLR

Oba CRR-a u odnosu na SLR popularni su izbor na tržištu; razgovarajmo o nekim glavnim razlikama između CRR-a i SLR-a:

- Postotak novca koji su komercijalne banke parkirale kod Rezervne banke Indije u obliku gotovine je CRR. Nasuprot tome, SLR je dio likvidne imovine koju treba potražiti i vremenske obveze zadržane kod same banke.

- CRR se održava u obliku gotovine dok se SLR održava u obliku likvidne imovine poput zlata, državnih obveznica itd.

- Komercijalne banke ne zarađuju kamate na novcu koji su parkirali kod IRB-a, dok mogu dobro zaraditi na likvidnim sredstvima koja im se uskraćuju.

- CRR je regulirati protok novca u gospodarstvu, dok će SLR pratiti solventnost banaka

- Nadalje, CRR treba upravljati likvidnošću zemlje, a SLR je ključan za rast kredita u zemlji.

- CRR održava Indijska pričuvna banka, ali on ne održava SLR

CRR vs SLR - Usporedna tablica

Pogledajmo Usporedbu između CRR-a i SLR-a:

| Osnove usporedbe između CRR i SLR | Omjer novčanih rezervi (CRR) | Zakonska norma likvidnosti (SLR) |

| Značenje | Svaka komercijalna banka mora zadržati postotak svojih ukupnih depozita kod središnje banke | To je omjer neto potražnje i vremenske pasive banke koji se treba zadržati kod banke u obliku likvidne imovine poput novca, zlata itd. |

| funkcionalnost | Ograničiti / poboljšati ponudu novca u gospodarstvu. | Koristi se za ograničavanje ekspanzije bankarskih kredita kako bi se osigurala visoka solventnost |

| Održava | Održava IRB u obliku tekućeg novca. | Komercijalne banke održavaju likvidnu imovinu sa sobom u obliku likvidne imovine |

| vraća | Banke ne zarađuju kamate za novac koji su zaključile s IRB-om | Banke mogu zaraditi povrat na SLR-u koji zadržavaju |

| Izvještavanje | Jednom u 14 dana (koje RBI izabere u petak), komercijalna banka mora zajedno s gotovinom prijaviti IRB-ove svoje neto potražnje i vremenske obveze. |  |

| Trenutna stopa (u Indiji) | Trenutna stopa CRR-a u Indiji iznosi 4% | Trenutna SLR stopa u Indiji iznosi 19, 5%. To se može povećati do 40% normama IRB-a kako bi se olakšala ekonomija. |

Zaključak

Glavna odgovornost indijske Rezervne banke je da održava opskrbu novcem u gospodarstvu i da to postigne, IRB koristi instrumente poput Repo stope, Reverzne stope Repo, Koeficijenta pričuve gotovine, statutarne stope likvidnosti i stope banke. Na temelju stanja gospodarstva i inflacije, IRB i Ministarstvo financija zemlje odlučuju o sudbini stopa inflacije i stopi rasta zemlje. Da bi se tome pridonio, CRR i SLR su važni financijski instrumenti. I CRR i SLR su rezerve koje blokiraju protok novca u gospodarstvu i na taj način smanjuju kreditiranje i ulaganja u zemlju.

Preporučeni članci

Ovo je vodič za najveću razliku između CRR i SLR. Ovdje također raspravljamo o CRR vs SLR ključnim razlikama s infografikom i tablicom usporedbe. Također možete pogledati sljedeće članke da biste saznali više -

- Ekonomski rast vs ekonomski razvoj

- Savršena konkurencija vs monopolistička konkurencija

- Porezni kredit u odnosu na odbitak poreza

- Stock - opcije