Što je realna kamatna stopa?

To je pokazatelj kupovne moći novca u gospodarstvu. U obzir se uzima utjecaj inflacije na nominalne kamatne stope. Na primjer, banka može ponuditi kamatnu stopu od 4% na svom štednom računu, ali ako je stopa inflacije 5%, tada investitor zapravo gubi novac za 1% godišnje. Ovdje je 4% nominalne kamatne stope, a -1% stvarna kamatna stopa. To podrazumijeva važnost realne kamatne stope koja pomaže u analizi stvarnog povrata ulaganja u odnosu na nominalne kamatne stope koje su pogrešne jer većinu vremena daju nepotpunu sliku. Jednostavno rečeno, stvarna kamatna stopa može se mjeriti izračunavanjem trenutne stope inflacije i oduzimanjem od bezrizičnih ulaganja poput državnih obveznica.

Formula realne kamatne stope

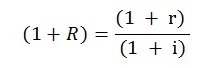

U matematičkom obliku, formula je sljedeća:

Gdje,

- R = realna kamatna stopa

- r = Nominalna kamatna stopa

- i = stopa inflacije

Ovo je formula stvarne kamatne stope koja se koristi u gotovo svim financijskim proračunima i analizama, a jednostavnija je i približno. Formula se koristi češće, ilustrirana na sljedeći način:

Realna kamatna stopa = Nominalna kamatna stopa - stopa inflacije

Ova formula daje izravnu i bolju sliku dviju kamatnih stopa i njihovog odnosa.

Primjer realne kamatne stope

Ispod je primjer realne kamatne stope koji je sljedeći:

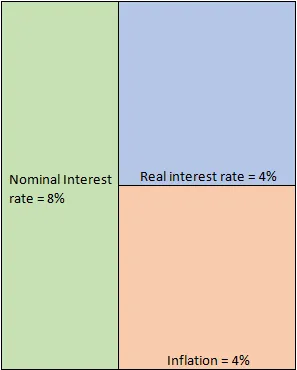

Primjer 1

Pretpostavimo da uložite milion dolara u depozit poduzeća za 10 godina koji obećava kamatnu stopu od 8% godišnje. U idealnim je okolnostima to stopa kojom možete očekivati rast vašeg novca. Međutim, ovo je samo hipotetički scenarij jer treba uzeti u obzir pripadajuću stopu inflacije. Radi jednostavnosti, pretpostavimo da je 10 godina postojala stalna stopa inflacije od 4%. Ova inflacija učinkovito jede vaš novac kao što bi vam možda bio obećan povrat od 8%, ali iz godine u godinu kupovna moć tog novca smanjuje se za 4%. Dakle, stvarni interes koji dobijate za vaše ulaganje je samo 4% kako proizlazi iz donje jednadžbe.

- Realna kamatna stopa = Nominalna kamatna stopa - stopa inflacije = 8% - 4% = 4%

Dijagramski se može ilustrirati kao:

Implikacije

U normalnim okolnostima, u rastućem gospodarstvu realna kamatna stopa (RIR) je pozitivna. To u suštini znači da gospodarstvo neprestano raste i učinkovito se suprostavlja utjecajima inflacije. U našem primjeru, iako je inflacija bila 4%, još uvijek je bila podnošljiva budući da smo dobili ulaganje od 8%. Središnje banke su više zainteresirane za RIR u odnosu na nominalne kamatne stope. Jednostavno, jer je učinkovito bolje mjerilo kupovne moći ljudi.

Ulagače s dugim RIR-om razveseljuju ih. To je zato što im se u takvom scenariju osigurava bolji povrat ulaganja, bez dodatnog rizika. Međutim, scenarij je potpuno drugačiji za vlasničke ulagače. To je zbog toga što veće kamatne stope povećavaju troškove pozajmljivanja poduzeća. To narušava ravnotežu poluge koja vrši pritisak na dobit, zaradu po dionici i na kraju cijenu dionica. Također zbog viših stopa više ljudi je sklon izvaditi svoj novac s tržišta dionica i parkirati ih u manje rizične dužničke instrumente, što na kraju smanjuje broj kupaca i povećava broj prodavača. To također dodaje veći pritisak na cijene dionica. Ovdje centralne banke moraju djelovati i održavati ravnotežu, a osim toga, stopa rasta ekonomije pogađa.

Za razliku od ovih scenarija, može postojati slučaj kada su RIR negativne. To je prilično zastrašujuće, jer sugerira da gospodarski rast nije u stanju suzbiti inflaciju, a kupovna moć novca opada iz godine u godinu. To bi moglo imati katastrofalan učinak jer će se ljudi suzdržavati od depozita i banke neće imati novca za pozajmljivanje. To će dovesti do smanjenja likvidnosti i kredita, a troškovi zaduživanja povećati će se za poduzeća koja će utjecati na zamah rasta. Uz to, negativne realne kamatne stope neće odvratiti samo strane ulagače, već i domaće ulagače koji će sada mogućnosti ulaganja potražiti negdje drugdje. Svi će ti čimbenici na kraju dodatno utjecati na rast gospodarstva što će dovesti do začaranog kruga.

Investitoru postaje neophodno shvatiti razliku između stvarne kamatne i nominalne stope. Pomaže u razumijevanju vrijedi li neko ulaganje ili ne. Na makroskopskoj razini pomaže u određivanju je li broj rasta BDP-a toliko dobar koliko izgleda na papiru. Na primjer, uzmite u obzir ekonomiju u razvoju sa stopom rasta BDP-a od 8%. To izgleda obećavajuće u usporedbi s razvijenim ekonomijama gdje je rast stagnirao, a BDP raste po ravnoj stopi od 1 do 2%. Globalni, kao i domaći investitori, željeli bi uložiti svoj novac u rastuće gospodarstvo u iščekivanju boljeg povrata ulaganja. Međutim, u tome postoji ulov. Što ako su stope inflacije također previsoke recimo 7%. Sada kada se ta visoka stopa rasta kombinira s visokom stopom inflacije, efektivna kamatna stopa je samo 1%. To u potpunosti mijenja sliku, jer je učinkovit prinos od ulaganja vrlo nizak. Iako to u kratkom roku možda neće utjecati na globalne ulagače, domaći investitori sigurno će odstupiti. Izvlačili bi novac i prilike tražili drugdje. Dugoročno, to će utjecati na tok novca u gospodarstvu jer će se ljudi suzdržavati od depozita u bankama što će dovesti do krize likvidnosti što će utjecati na zamah rasta i počet će se odražavati u bilanci poduzeća što će na kraju utjecati na ciklus gospodarskog rasta.

Zaključak - Realna kamatna stopa

Kao što je ranije objašnjeno, jasno je kako nominalne kamatne stope mogu biti pogrešne. S druge strane, RIR pruža bolju sliku, pomažući time nepotpune financijske analize i izračunavanja interne stope prinosa. Ulagač uvijek treba gledati stvarni interes kako bi shvatio je li neki financijski instrument privlačan i zadovoljava li njihove ciljeve ulaganja. Nominalna kamatna stopa se više odnosi na preuzimanje ulaganja po njihovoj nominalnoj vrijednosti, dok stvarne kamatne stope više govore o čitanju između redaka.

Preporučeni članci

Ovo je vodič za stvarnu kamatnu stopu. Ovdje smo raspravljali kako izračunati RIR koristeći formulu zajedno s praktičnim primjerom. Možete pogledati i sljedeće članke da biste saznali više -

- Razlike nominalnog BDP-a u odnosu na realni BDP

- Računovodstvo vs Financijsko upravljanje - Usporedba

- Otkup imovine u odnosu na kupnju dionica - razlike

- Razlike između financija i ekonomije

- Kamata vs Dividenda | 8 glavnih razlika koje biste trebali znati