Uvod u primjere stalne imovine

Ovaj članak će raspravljati o primjerima fiksne imovine, ali prije toga da razumemo što je osnovna imovina ?:

Imovina u bilanci može se široko podijeliti u dvije kategorije koje su podkategorizirane kako slijedi: -

Dugotrajna imovina

- Fiksna imovina

- Nematerijalna imovina

- Ostala dugotrajna imovina (ulaganja i odgođeni troškovi)

Trenutna imovina

Dugotrajna imovina: dugotrajna su materijalna imovina koja poslovni subjekt koristi za poslovanje koje donosi profit.

- Netočni znači da je subjekt kupio osnovnu imovinu radi proizvodnje robe i usluga i neće se prodati u roku jedne financijske godine.

- Materijalna sredstva osnovna sredstva imaju fizičko postojanje.

- Primjeri osnovnih sredstava su zemljište, građevina, strojevi, proizvodna i operativna oprema, namještaj i oprema, vozila itd.

Osnovna imovina izrađena je u obliku „imovine, postrojenja i opreme (PP&E)“ u bilanci tvrtke prema MSFI i GAAP smjernicama.

Poduzeća osim tvrtki mogu u svojim bilancama koristiti izraz "osnovna imovina" ili "kapitalna imovina".

Primjeri fiksnog sredstva (sa Excelovim predloškom)

Uzmimo primjer kako bismo bolje razumjeli izračun stalne imovine.

Ovdje možete preuzeti Primjere s fiksnom imovinom Excel predložak ovdje - Primjeri fiksne imovine Excel predložakPrimjer 1 - Identifikacija i izračunavanje ukupne stalne imovine

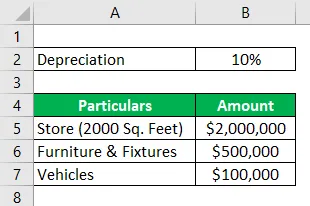

Hydra Enterprises je vlasnička tvrtka koja se bavi maloprodajom. Za pokretanje poslovanja kupila je trgovinu (zemljište + zgrada) površine 2000 četvornih metara za 2 milijuna dolara. Također je kupio nešto namještaja i opreme u vrijednosti od 500 000 USD, dva vozila za utovar koštala su 100 000 USD, prava franšize u iznosu od 50 000 USD, te prepoznavanje marke i zaštitne znakove u vrijednosti od 35 000 USD.

Maloprodajna tvrtka ima velika ulaganja u inventar. Hydra inventar na dan 31. prosinca 2018. = milion dolara

Hydra izvještava trgovinu po povijesnoj ili nabavnoj cijeni. Namještaj i čvora amortiziraju se po 10% godišnje. Vozila se amortiziraju primjenom SLM metode, vijek trajanja svakog vozila je 10 godina, a vrijednost spašavanja je 5000.

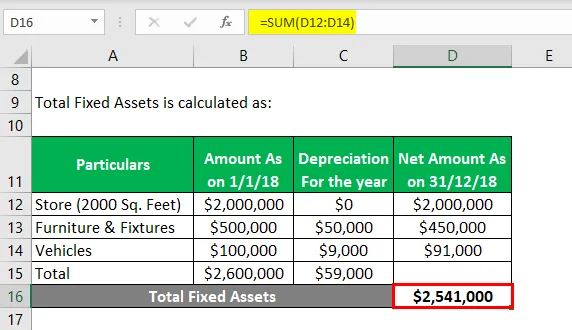

Pretpostavimo da se sva ova transakcija događa 1. siječnja 2018. Izračunajte vrijednost osnovnih sredstava za financijsku godinu koja završava 31. prosinca 2018. godine.

Riješenje:

Ukupna osnovna imovina izračunava se kao:

- Ukupna stalna imovina = 2541000 USD

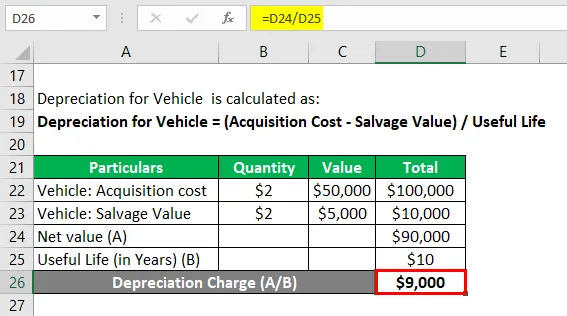

Amortizacija za vozilo izračunava se kao:

Amortizacija za vozilo = (trošak stjecanja - vrijednost poštede) / Korisni vijek

Vozilo: trošak nabavke

- Vozilo: Cijena akvizicije = 2 * 50000 USD

- Vozilo: Cijena akvizicije = 100.000 USD

Vozilo: Vrijednost spašavanja

- Vozilo: Vrijednost spašavanja = 2 * 5000 USD

- Vozilo: Vrijednost spašavanja = 10 000 USD

Amortizacija za vozilo

- Amortizacija za vozilo = Neto vrijednost / Korisni vijek trajanja

- Amortizacija za vozilo = (100 000 USD - 10000 USD) / 10

- Amortizacija za vozilo = 9000 USD

Napomena: Prava franšize, prepoznavanje marke i zaštitnih znakova su nematerijalna imovina. Inventar je dugotrajna imovina; stoga sva ta imovina nije uključena u proračun stalnih sredstava.

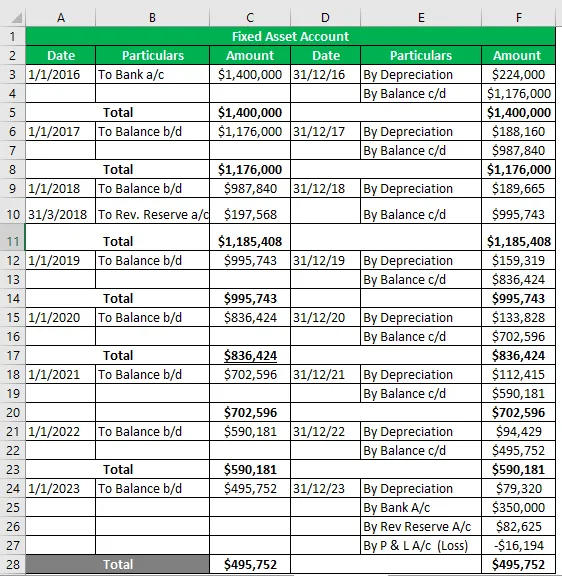

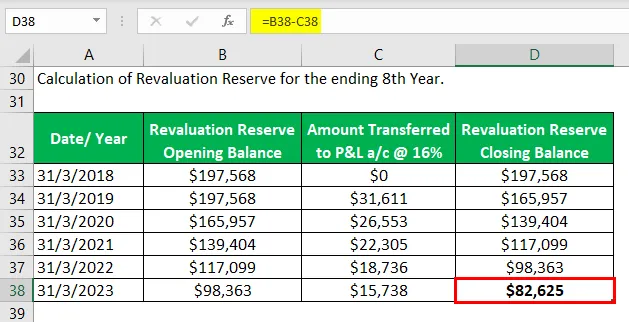

Primjer br. 2 - Račun s fiksnom imovinom

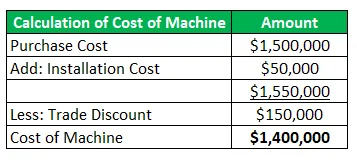

Hydra Inc je tijekom siječnja 2016. kupio stroj u vrijednosti 1, 5 milijuna dolara (trgovački popust = 150 000 dolara) i prikupio je 50 000 dolara za prijevoz i ugradnju. Procijenjeni vijek trajanja stroja je 8 godina, a vrijednost spašavanja je 350 000 USD. Hydra slijedi WDV metodu @ 16% kako bi amortizirala svoju imovinu.

Tijekom revalorizacije u ožujku 2018. imovina se aprecirala za 20%. Stroj je bio spreman za uporabu tijekom svibnja 2016., ali zapravo je pušten u upotrebu tijekom lipnja 2016.

Pripremite račun stalne imovine za vijek trajanja sredstva.

Riješenje:

Račun s fiksnom imovinom

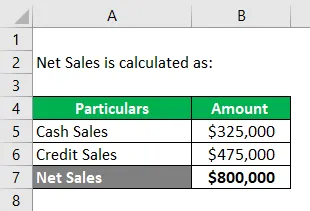

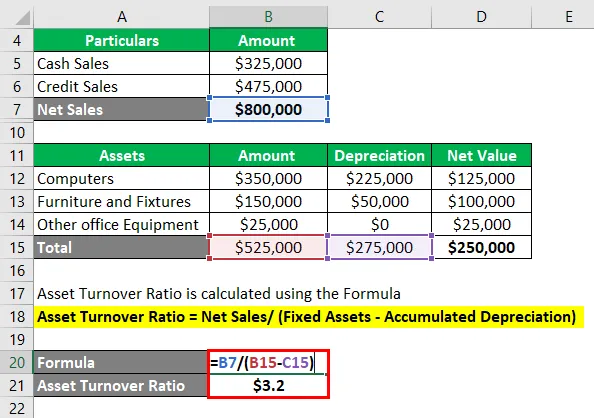

Primjer # 3 - Fiksni omjer prometa imovine

Učinkovitost tvrtke mjeri koliko prodaje može ostvariti pomoću svojih osnovnih sredstava.

Hydra Inc zapošljava se za upravitelja imovine; U intervjuu Stevea Rogersa dobio je zadatak izračunati omjer prometa stalnih sredstava iz datih podataka o poslovnoj tvrtki i dati valjane zaključne izjave.

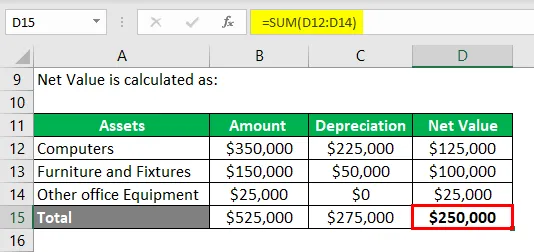

S obzirom: prema P&L izjavi softverske tvrtke, prodaja kredita = 325.000 USD i prodaja gotovine = 475.000 USD. Osnovna imovina uključuje sljedeće:

- Računala = 350.000 USD, Akumulirana amortizacija = 225000 USD

- Namještaj i uređaji = 150000 USD, akumulirana amortizacija = 50000 USD

- Ostala uredska oprema = 25000 USD.

Proračun neto prodaje: -

Neto prodaja = prodaja gotovine + prodaja kredita

- Neto prodaja = 325.000 USD + 475.000 USD

- Neto prodaja = 800 000 USD

Izračun neto vrijednosti stalne imovine: -

Omjer prihoda od prodaje izračunava se korištenjem formule

Omjer prometa od imovine = Neto prodaja / (osnovna sredstva - akumulirana amortizacija)

- Omjer prihoda od imovine = 800000 USD / (525000 USD - 275000 USD)

- Omjer prihoda od imovine = 800000 USD / (250000 USD)

- Omjer prihoda od imovine = 3, 2 USD

Bilješka:

Gospodin Steve izračunava omjer aktive T / O = 3, 2 što znači da je tvrtka u mogućnosti ostvariti prodaju 3, 2 puta od neto vrijednosti stalne imovine.

Zaključio je da bi omjer 3, 2 puta mogao biti dobar omjer za softversku industriju jer ne koristi teške strojeve, ali najvažnija imovina su računalni sustavi i kvalificirana radna snaga.

No, potrebno je izvršiti ravnopravnu usporedbu omjera s tvrtkama u softverskoj industriji.

Zaključak

Dugotrajna imovina osnovni su resursi za vođenje operacija donošenja poslovanja i pruža fizičku strukturu poduzeću. Stoga je za poduzeće (bez obzira na veličinu) vrlo važno da precizno procijeni svoju osnovnu imovinu i izvještava u svojim bilansima.

Dugotrajna imovina utvrđena primjenom prihvaćenih metoda i načela amortizacije i otuđenja predstavlja stvarni položaj poduzeća, pa je ujedno i mjera financijskog zdravlja poduzeća.

Preporučeni članci

Ovo je vodič za primjere s fiksnom imovinom. Ovdje govorimo o 3 gornja primjera osnovnih sredstava uz detaljno objašnjenje. Možete također pogledati sljedeće članke da biste saznali više -

- Primjeri naredbenog gospodarstva

- Primjer fiksnih troškova

- Primjeri stvarnog života potopljenog troška

- Primjer procjene rizika

- Formula akumulirane amortizacije | definicija

- Formula amortizacije | Primjeri s predloškom Excela