Razlika između nominalnih i realnih kamatnih stopa

Kamate su vrlo važan dio financijskih instrumenata i financijske industrije u cjelini. Pomažu ulagačima i financijskim menadžerima pri donošenju odluke u odabiru ispravnih instrumenata za njihove potrebe i profil rizika. Ali, jednostavno analiziranje kamatnih stopa neće biti dovoljno za dugoročna ulaganja jer inflacija također igra važnu ulogu u tome. To je razlog što imamo dvije vrste kamatnih stopa: Nominalne kamatne stope i Realne kamatne stope. Dopustite nam da iskopamo duboko i razumijemo nominalne i realne kamatne stope.

Nominalne kamatne stope

Nominalne kamatne stope su stopa prinosa koju će investitor ili dužnik dobiti ili morati platiti na tržištu bez ikakvih prilagodbi za inflaciju. Na primjer, kamatna stopa na bankovne račune, obveznice, zajmove itd. Sve su nominalne kamatne stope. Na primjer, vrlo je lako razumjeti: ako ste položili 100 USD na svoj bankovni račun, a banka nudi kamatnu stopu od 5% godišnje, imat ćete 105 USD (100 + 0, 05 * 100) na vašem računu do kraja godina. Slično tome, ako ste od nekoga posudili 100 USD, a on naplaćuje 3% kamate, na kraju godine morate vratiti 103 USD.

Realne kamatne stope

Nominalni interes prilično je jednostavan koncept za razumjeti. Ali kad vidimo učinak inflacije povrh svega, stvari postaju zanimljivije. Nastavljajući gornji primjer, polaganje novca u banci dat će nam 5% kamate i zaradit ćemo 5 USD kamate. Ali ako je inflacija 3% godišnje, to znači da robu i usluge koje možemo kupiti po, recimo, 100 USD, sada moramo platiti 103 USD za isti iznos robe i usluga. Tako učinkovito, zaradili smo samo 2 USD (5 - 3 USD). Dakle, u osnovi, stvarne kamatne stope će dati stvarnu sliku kupovne moći potrošača.

Usporedba između nominalnih i stvarnih kamatnih stopa (Infographics)

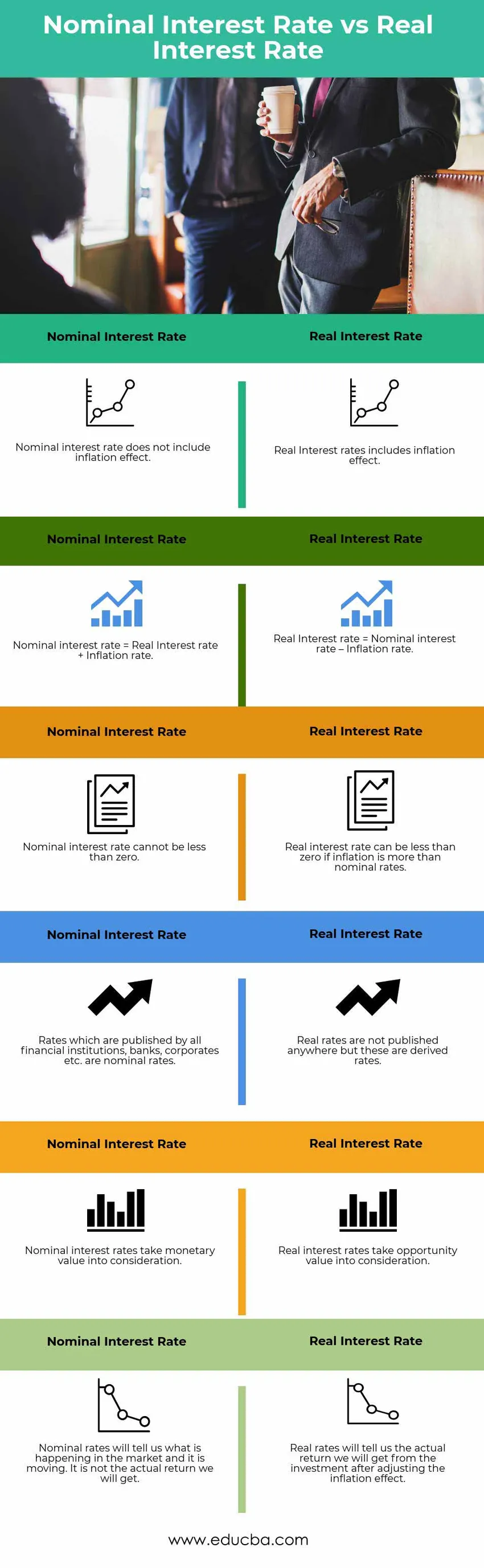

Ispod je top 6 razlike između Nominal i Real kamatnih stopa

Ključne razlike između nominalnih i realnih kamatnih stopa

Iako nam i nominalne i realne kamatne stope daju ideju o tome što možemo zaraditi na investiranju ili trebati platiti ako uzmemo zajam; razgovarajmo o nekim glavnim razlikama između nominalnih i stvarnih kamatnih stopa -

- Kao što je prethodno spomenuto, nominalna kamatna stopa je tržišna stopa povrata / kamate koju će zaraditi / naplatiti klijent, dok je stvarna kamatna stopa efektivna stopa koju investitor ostvaruje.

- Nominalna kamatna stopa ne utječe na inflaciju u njoj, dok se stvarna kamatna stopa izračunava nakon uklanjanja učinka inflacije.

- Kamatne stope banke, kamate na zajam itd. Sve su nominalne kamatne stope. Realne kamatne stope u osnovi proizlaze iz nominalnih stopa.

- Stvarna kamatna stopa u osnovi se temelji na načelu vremenske vrijednosti novca, inflacije itd. Mijenjat će vrijednost novca kontinuirano s vremenom, a taj će se učinak dobiti u stvarnim stopama. Takve prilagodbe se ne događaju u nominalnim cijenama.

- Nominalna stopa ne može biti negativna i može pasti samo na 0% dok stvarna stopa može biti negativna. Na primjer: Ako je nominalna stopa na tržištu 3%, a sama inflacija 5%, ulagač će izgubiti novac i imat će negativnu realnu kamatnu stopu.

Tablica za usporedbu nominalnih i stvarnih kamatnih stopa

Pogledajmo prvih 6 Usporedba između nominalnih i stvarnih kamatnih stopa

|

Nominalna kamatna stopa |

Stvarna kamatna stopa |

| Nominalna kamatna stopa ne uključuje efekt inflacije | Realne kamatne stope uključuju učinak inflacije |

| Nominalna kamatna stopa = realna kamatna stopa + stopa inflacije | Realna kamatna stopa = Nominalna kamatna stopa - stopa inflacije |

| Nominalna kamatna stopa ne može biti manja od nule | Realna kamatna stopa može biti manja od nule ako je inflacija veća od nominalne |

| Cijene koje objavljuju sve financijske institucije, banke, poduzeća itd. Su nominalne stope | Stvarne stope ne objavljuju se nigdje, ali su takve izvedene stope |

| Nominalne kamatne stope uzimaju u obzir novčanu vrijednost | Stvarne kamatne stope uzimaju u obzir prigodnu vrijednost |

| Nominalne stope reći će nam što se događa na tržištu i kreće se. To nije stvarni povrat koji ćemo dobiti. | Realne stope govore nam stvarni povrat koji ćemo dobiti od ulaganja nakon prilagodbe učinka inflacije |

Zaključak - Nominalne u odnosu na realne kamatne stope

Nominalne kamatne stope su alati prisutni na tržištu za određivanje povrata ulaganja ili troškova posuđenog novca. Sve financijske institucije, banke, korporacije itd. Navode nominalne kamatne stope. No, u stvarnom životu stvarna kamatna stopa igra važniju ulogu od nominalne. Realna kamatna stopa daje nam relativno jasniju i stvarnu sliku stvarnog iznosa novca / povrata koji se tijekom vremena može zaraditi na njegovim ulaganjima. To dužnika također obavještava o stvarnim troškovima koje mora snositi kad preuzme zajam. Stvarne kamatne stope mogu vam pomoći u odlučivanju o vraćanju zajma; je li korisno otplatiti rano ili nastaviti onako kako jest. Dakle, ukratko, ulagači trebaju paziti i na nominalne i na stvarne kamatne stope. Nominalne kamatne stope reći će mu što prevladava na tržištu i kako se tržište kreće. Stvarne stope reći će mu kakav stvarni prihod može ostvariti na tržištu da bi povećao svoj kapital.

Preporučeni članci

Ovo je vodič za najbolju razliku između Nominal i Real kamatnih stopa. Ovdje također raspravljamo o ključnim razlikama nominalne u odnosu na stvarnu kamatnu stopu s infografikom i usporednom tablicom. Da biste saznali više, možete pogledati i sljedeće članke.

- Kvalificirane vs redovne dividende.

- Usporedba zaliha i dionica.

- Razlike između zajmova i predujmova.

- Dionice vs Debentures

- Kamata vs Dividenda | 8 glavnih razlika koje biste trebali znati