Razlika između jednostavne i složene kamate

Svatko tko misli uzeti zajam prvo pogleda cijenu toga. Ako se želite posuditi, tada ćete gledati najniže moguće stope. Međutim, s gledišta investitora, visoka stopa bit će korisna.

Kada dužnik posuđuje novac od zajmodavca, bilo koje financijske institucije ili banke, pojavljuje se neki dodatni iznos koji se naplaćuje od ukupnog iznosa posuđenog. Taj dodatni iznos naziva se kamatnom stopom. Naplaćena kamata može biti dva puta Jednostavna kamata u odnosu na složenu kamatu. Jednostavne kamate obračunavaju se samo na iznos zajma, a složene kamate obračunavaju se i obračunavaju na iznos zajma i na akumulirane kamate

Ukratko, koncept jednostavnih kamata je iznos plaćen za novac posuđen u određenom vremenskom periodu. Iako se u slučaju složenih kamata kad god se kamata isplati, vraća se glavnici. U ovom članku Jednostavna kamata u odnosu na složenu kamatu, istaknut ćemo razlike između jednostavnih i složenih kamata.

Usporedba između jednostavnog i složenog kamata (Infographics)

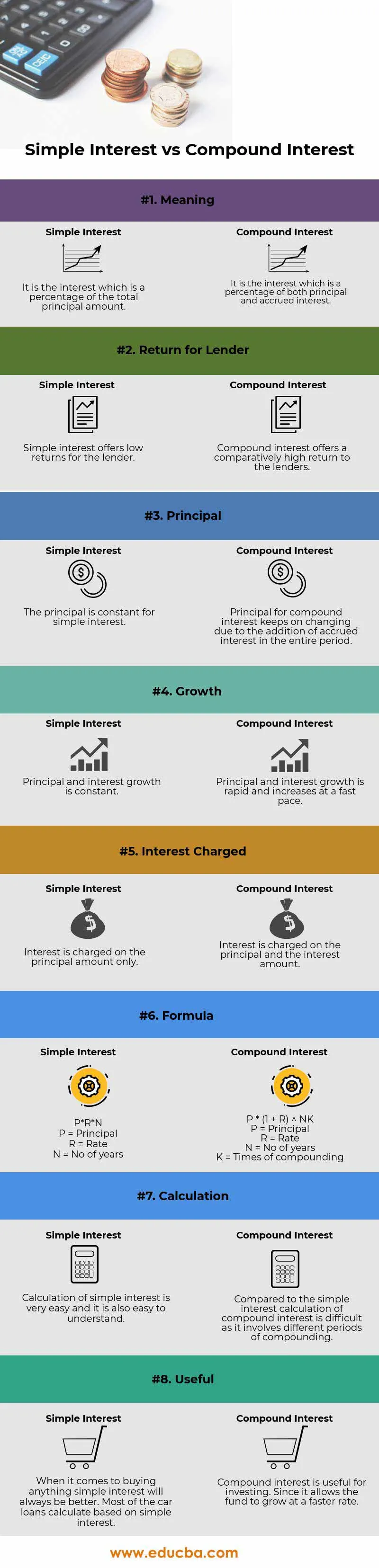

Ispod je top 8 razlike između Jednostavne kamate i Složene kamate

Ključne razlike između jednostavne i složene kamate

Oba jednostavna i složena kamata popularni su izbor na tržištu; neka nam razmotri neke od glavnih razlika između jednostavnih i složenih kamata:

- Jednostavna kamata može se definirati kao kamata zaračunata na ukupni iznos glavnice uzet u određenom vremenskom razdoblju. Kamata se naplaćuje samo na temelju upotrebe sredstava. Izračun jednostavnih kamata prilično je jednostavan i najbrži je način izračunavanja kamate. Primjer jednostavnih kamata su krediti za automobile kod kojih se kamata mora platiti na posuđeni iznos.

- Složene kamate obračunavaju se na revidiranu glavnicu. Revidirana glavnica izračunava se na temelju obračunatih kamata na obračunate kamate. Stoga se glavni iznos i dalje povećava. Kamata će biti veća zajam i razdoblja slična. Kamata se plaća na glavnicu i na obračunate kamate

Vremenski interval između plaćanja ili izračuna poznat je kao razdoblje konverzije. Ispod su frekvencije i način na koji su složeni

- 1 dan - Dnevno

- 1 tjedan - tjedno

- 1 mjesec - Mjesečno

- 3 mjeseca - Kvartalno

- 6 mjeseci - polugodišnje

- 12 mjeseci - godišnje

- Formula za izračunavanje jednostavnih kamata je - P * R * N

(P = glavno, R = stopa, N = broj godina)

Formula za izračunavanje Složenih kamata je - P ((1 + i) n - 1)

- Povrat na složene kamate je veći nego na jednostavne kamate

- Stopa rasta jednostavnih kamata niža je nego na složene kamate

- Izračunavanje jednostavnih kamata je lakše nego na složene kamate

Primjer jednostavne kamate -

Ako zajmoprimac tijekom tri godine posuđuje 1000 USD od zajmodavca @ 10% godišnje, tada će ukupni naplaćeni iznos kamate iznositi 300 USD, a ukupni iznos koji treba vratiti biti će 1300 USD. Za korištenje iznosa naplaćuje se kamata u iznosu od 300 USD. Zbir kamata i glavnice poznat je kao ukupni iznos. Jedna stvar je napomenuti da što je veći posuđeni iznos i veći broj razdoblja, to će biti veće kamate

Usporedba iznosa jednostavnih i složenih kamata -

Pretpostavimo da je John položio 1000 USD u banci i dobio povrat od 5% godišnje u razdoblju od tri godine. Sada ćemo izračunati ukupni iznos koji će dobiti na kraju treće godine.

Ovdje,

- Glavna (P) = Rs 1000

- Stopa (R) = 5%

- Vrijeme / razdoblje (T) = 3 godine

Korištenjem Formule jednostavnih kamata

- Jednostavni izračun kamate = (P x R x T) / 100

- Jednostavni izračun kamate = 1000 x 5 x 3/100

- Jednostavno izračunavanje kamate = 150

Sada ćemo saznati složeni interes pomoću formule složenih kamata

- Izračun složenih kamata = P ((1 + R) n - 1)

- Izračun složenih kamata = 1000 x ((1 + 5/100) 3 - 1)

- Izračun složenih kamata = 157.625

Tabela usporedbe kamata u odnosu na složene kamate

Ispod je 8 najboljih usporedbi između Jednostavne kamate i Složene kamate

| Osnove usporedbe između jednostavne kamate i složene kamate |

Jednostavna kamata |

Zajednički interes |

| Značenje | Kamatna stopa je postotak ukupnog iznosa glavnice | Kamata je postotak glavnice i obračunatih kamata |

| Povratak na zajmodavca | Jednostavna kamata nudi niske prinose za zajmodavca | Složeni interes nudi relativno visok prinos zajmodavcima |

| Glavni | Glavnica je stalna zbog jednostavnih kamata | Glavnica za složene kamate nastavlja se mijenjati zbog dodavanja obračunatih kamata u cijelom razdoblju |

| Rast | Rast glavnice i kamata je stalan | Rast glavnice i kamata je brz i raste brzo |

| Kamata naplaćena | Kamata se obračunava samo na glavnicu | Kamata se obračunava na glavnicu i iznos kamate |

| Formula | P * R * N

| P * (1 + R) NK

|

| računanje | Izračunavanje jednostavnih kamata je vrlo jednostavno i lako je razumljivo | U usporedbi s jednostavnim kamatama izračun složene kamate je težak jer uključuje različita razdoblja sažimanja |

| Koristan | Kad je u pitanju kupnja bilo čega, jednostavno će kamata uvijek biti bolja. Većina kredita za automobile izračunava se na temelju jednostavnih kamata | Složeni interes je koristan za ulaganje. Budući da omogućuje bržem rastu fonda |

Zaključak - Jednostavna kamata u odnosu na složene kamate

Kamata se u osnovi može nazvati naknadom za korištenje tuđeg novca. Razlozi plaćanja kamate uključuju rizik, inflaciju, vremensku vrijednost novca (učinak prejedanja) i oportunitetne troškove.

Kao što je objašnjeno u gornjoj formuli, lako je izračunati jednostavnu kamatu, a izračun složenih kamata je težak i složen. Kao i u prethodnom primjeru, ako izračunamo i jednostavne i složene kamate za određeno vrijeme, stopu i glavnicu, tada je uočeno da je složena kamata uvijek veća od jednostavne kamate zbog efekta sjedinjenja koji je poznat i kao vremenska vrijednost novca

Razumijevanje razlike između ove dvije metode omogućit će vam da odaberete pravi zajam i pronađete najbolju alternativu za pohranu zarade. Ako ste zajmoprimac i ne želite se dugo zalagati u skupi dug, očito ćete potražiti kredit koji se ne svodi. Ali ako ste investitor koji želi zaraditi gomilu novca koje kasnije možete koristiti, onda ćete potražiti opcije koje će se složiti i učestalost je veća.

Preporučeni članci

Ovo je vodič za glavnu razliku između jednostavne i složene kamate. Ovdje također raspravljamo o osnovnim razlikama jednostavne kamate u odnosu na složene kamate s infografikom i tablicom usporedbe. Da biste saznali više, možete pogledati i sljedeće članke.

- Razlike između javnog i privatnog računovodstva

- Kvalificirane vs redovne dividende

- Pozitivna ekonomija vs normativna ekonomija

- Razlike između financijskog najma i operativnog najma

- Kamata vs Dividenda | 8 glavnih razlika koje biste trebali znati