Formula cijene za knjigovodstvenu vrijednost (sadržaj)

- Formula cijene za knjigovodstvenu vrijednost

- Kalkulator cijene za knjigovodstvenu vrijednost

- Cijena za knjiženje vrijednosti formule u Excelu (sa Excelovim predloškom)

Formula cijene za knjigovodstvenu vrijednost

Cijena do knjigovodstvene vrijednosti može se definirati kao tržišna vrijednost vlasničkog kapitala podijeljena s knjigovodstvenom vrijednošću njenog kapitala. Također se naziva omjer tržišta i knjige.

Evo formule cijene za knjiženje vrijednosti -

Primjer formule cijene do knjigovodstvene vrijednosti

Uzmimo primjer kako bismo saznali omjer cijene i knjigovodstvene vrijednosti za tvrtku X: -

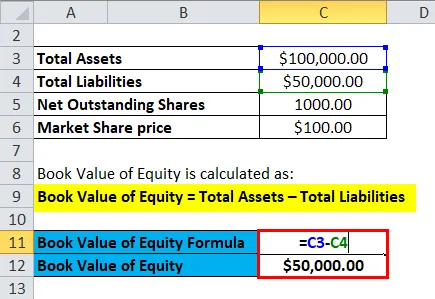

Ovdje možete preuzeti ovu cijenu za predložak vrijednosti knjige - Cijena za knjižni predložak vrijednostiKnjigovodstvena vrijednost po dionici može se saznati dijeljenjem knjigovodstvene vrijednosti vlasničkog kapitala podijeljenog s ukupnim udjelima koji ostaju na tržištu.

- Knjigovodstvena vrijednost kapitala = Ukupna imovina - Ukupne obveze

- Knjigovodstvena vrijednost kapitala = Ukupni dionički kapital u tvrtki

- Pretpostavimo knjigovodstvenu vrijednost imovine za tvrtku X = 30 milijuna Rs

- Ukupne dionice na tržištu = 1 milijun

- Cijena tržišnog udjela = Rs 100

Stoga,

- Knjigovodstvena vrijednost po dionici = Knjigovodstvena vrijednost udjela / ukupnih dionica

- Knjigovodstvena vrijednost po dionici = 30/1

- Knjigovodstvena vrijednost po dionici = 30 USD po dionici

- Cijena do knjigovodstvene vrijednosti = Tržišna cijena po dionici / Vrijednost knjige po dionici

- Cijena do knjigovodstvene vrijednosti = Rs 100 / Rs 30

- Cijena do knjigovodstvene vrijednosti = 3, 33

Uzimajući pretpostavljene vrijednosti za sljedeće: -

|

Društvo |

P / B Vrijednost |

|

x |

3.33 |

|

Y |

5 |

|

Z |

7 |

|

Prosjek industrije |

5 |

Usporedba P / B obično se vrši između skupine vršnjaka i prosjeka djelatnosti. Tvrtka X ima P / B niži od prosjeka u industriji i niži je od skupine vršnjaka, što ukazuje da bi X mogao biti podcijenjen. Tvrtka Y ima P / B jednak industriji i može se pretpostaviti da je zaliha Y ispravno vrednovana. Tvrtka Z ima P / B veći od grupe vršnjaka, a također višu od prosjeka u industriji. Stoga se može pretpostaviti da je dionica tvrtke precijenjena na tržištu. Ali mora se imati na umu da je P / B jedan od pokazatelja vrednovanja poduzeća ili dionica, ali ne bi trebao biti jedini kriterij za prosudbu je li dionica precijenjena ili podcijenjena.

Obrazloženje

Sama cijena knjigovodstvene vrijednosti ne znači ništa značajno o financijskom stanju tvrtke. Koristi se za relativno vrednovanje u kojem se tvrtke koje posluju u sličnoj industriji mogu međusobno uspoređivati. Često se tvrtke s niskom cijenom knjigovodstvenih vrijednosti u odnosu na njihove vršnjake smatraju dionicama vrijednosti, dok se tvrtke s visokom knjigovodstvenom vrijednošću smatraju dionicama rasta. Što su ulagači optimističniji u pogledu budućeg rasta tvrtke, to je veći omjer cijene i knjigovodstvene vrijednosti.

Cijena za knjigovodstvenu vrijednost općenito je preferirana metrika za financijske tvrtke, banke itd. To je zato što zbog propisa moraju redovito tržiti svoju imovinu i stoga njihova knjigovodstvena vrijednost točno odražava tržišnu vrijednost njihove imovine. To ne vrijedi za druga poduzeća pa stoga knjigovodstvena vrijednost postaje ključni pokazatelj pri uspoređivanju financijskih tvrtki.

Prilagođavanja su također izvedena u omjeru P / B uz usporedbu različitih zaliha. Jedna od prilagodbi koja se vrši je upotreba materijalne knjigovodstvene vrijednosti u kojoj se nematerijalna imovina oduzima od knjigovodstvene vrijednosti kapitala. Goodwill i patenti malo su primjera nematerijalne imovine koju je potrebno za bolju usporedbu ukloniti iz knjigovodstvene vrijednosti kapitala. Također, još jedan primjer prilagodbe je uklanjanje izvanbilančne imovine i obveza. Prilagodba zaliha također je potrebna dok se uspoređuju P / B omjeri poduzeća iste industrije. Tvrtka koja koristi First In First Out (FIFO) za procjenu zaliha ne može se usporediti s drugom tvrtkom u sličnoj industriji koja za procjenu zaliha koristi Last In First Out (LIFO).

Značaj i upotreba formule cijene za knjigovodstvenu vrijednost

Prednosti upotrebe formule omjera cijene i knjigovodstvene vrijednosti su:

- Knjigovodstvena vrijednost je iznos koji je uglavnom pozitivan čak i kad tvrtka prijavi gubitak u izvještaju o dobiti i gubitku. Stoga je P / B učinkovita mjera u uspoređivanju poduzeća kada se P / E ne može koristiti za te tvrtke.

- Knjigovodstvena vrijednost ne mijenja se često, što znači da je to korisna mjera za usporedbu tvrtki čiji je EPS posebno nizak, visok ili kolebljiv.

- Knjigovodstvena vrijednost učinkovita je mjera vrednovanja banaka, financijskih tvrtki itd., Jer su one često obilježene tržištem i stoga daju dobru usporedbu.

- P / B mjera je učinkovita u vrednovanju poduzeća koja će uskoro prestati poslovati.

- P / B može biti koristan u procjeni vrijednosti tvrtki od kojih se očekuje da napuste posao.

- Istraživanja pokazuju da P / B zapravo objašnjava različitosti u dugoročnim prosječnim prinosima dionica.

Neki od nedostataka korištenja formule omjer cijene i knjigovodstvene vrijednosti uključuju:

- Jedan od nedostataka je taj što P / B ne odražava točno nematerijalnu ekonomsku imovinu, npr. Ljudski kapital.

- Ponekad postoje značajne razlike u poslovnim modelima različitih tvrtki koje posluju u istoj industriji. Na primjer, neko poduzeće može outsourcing svoju proizvodnju i stoga će ova tvrtka imati manje imovine, nižu knjigovodstvenu vrijednost koja bi precijenila njegovu P / B vrijednost od druge tvrtke koja svoju proizvodnju samostalno proizvodi.

- Također, različite računovodstvene konvencije koje koriste različite tvrtke mogu prikriti istinsko ulaganje u društvo od strane njegovih dioničara, što smanjuje uporedivost P / B između tvrtki i zemalja. Na primjer: - U Sjedinjenim Američkim Državama slijedila je konvencija da se troše troškovi istraživanja i razvoja, što može umanjiti kapitalna ulaganja.

- Vanjski faktori kao što su inflacija i promjene tehnologije mogu značajno izmijeniti knjigovodstvenu i tržišnu vrijednost imovine što umanjuje važnost knjigovodstvene vrijednosti kao mjere ulaganja dioničara. To bi umanjilo uporedivost između poduzeća koja koriste omjer P / B.

Kalkulator formule cijene za knjigovodstvenu vrijednost

Kalkulator knjigovodstvene vrijednosti možete koristiti sljedeću cijenu

| Tržišna cijena po dionici | |

| Knjigovodstvena vrijednost po dionici | |

| Formula cijene za knjigovodstvenu vrijednost = | |

| Formula cijene za knjigovodstvenu vrijednost = | = |

|

|

Cijena za knjiženje vrijednosti formule u Excelu (sa Excelovim predloškom)

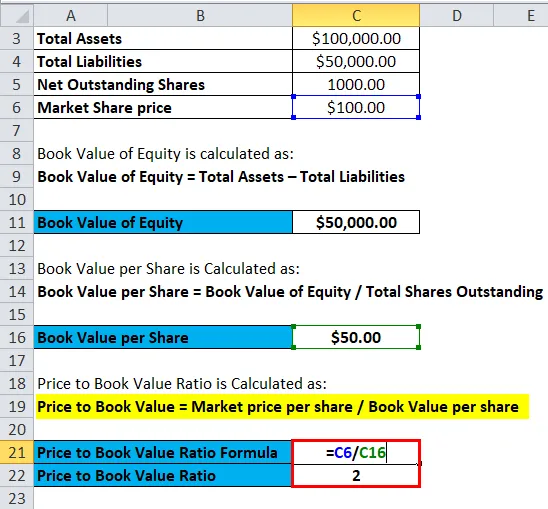

Ovdje ćemo napraviti isti primjer formule Price to Book Value u Excelu. Vrlo je jednostavno i jednostavno. Morate navesti dva ulaza, tj. Tržišna cijena po dionici i Knjigovodstvena vrijednost po dionici

Jednostavno možete izračunati cijenu do knjigovodstvene vrijednosti pomoću Formule u priloženom predlošku.

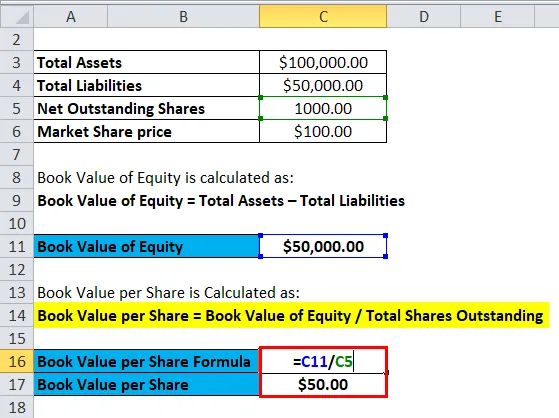

Prvo moramo izračunati knjigovodstvenu vrijednost kapitala.

Zatim moramo izračunati knjigovodstvenu vrijednost po dionici

Sada možemo izračunati cijenu do knjigovodstvene vrijednosti pomoću Formule

Zaključak - Formula cijene knjigovodstvene vrijednosti

P / B omjer uglavnom koriste ulagači u vrijednosti, budući da je osnovno uvjerenje vrijednosnog ulaganja da su tržišta neučinkovita i stoga stvarna knjigovodstvena vrijednost poduzeća nije uključena u tržišnu cijenu dionice. Omjer P / B ispod tržišnih prosjeka može značiti da je tvrtka podcijenjena i predstavlja mogućnost kupovine.

Preporučeni članci

Ovo je vodič za formulu cijene do knjigovodstvene vrijednosti. Ovdje smo raspravljali o njegovoj upotrebi zajedno s praktičnim primjerima. Nudimo vam i Kalkulator cijene do knjigovodstvene vrijednosti s mogućnošću skidanja Excel predloška. Možete pogledati i sljedeće članke da biste saznali više -

- Izračunajte formulu prometa sa potraživanjima

- Predloženi predložak formule za dividendu

- Ponderirana prosječna formula

- Formula stope prihoda od prodaje zaliha

- Kalkulator izvrsnih formula