Uvod u današnje plaćanje

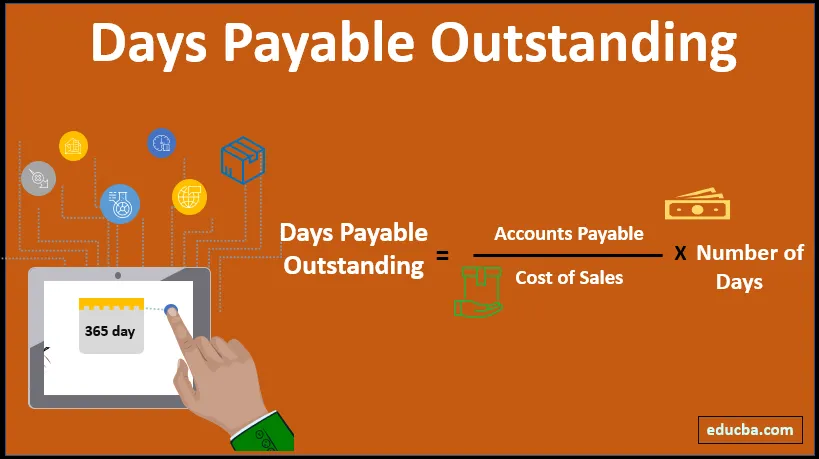

Neplaćeni dani (DPO) mjera su prosječnog vremena koje subjekt treba da plati dobavljačima ili povjeriocima. Obično duže trajanje znači da se sredstva zadržavaju u tvrtki dugo i sporo je otplaćivati svoje obveze. Ovisno o industriji kojoj tvrtka pripada i carini koje slijede u pogledu plaćanja, DPO može varirati u naizgled nepovoljan broj. Također, u slučaju da tvrtka ima veću DPO, postaje fleksibilnija da koristi raspoloživa sredstva za svoj obrtni kapital i potrebe ulaganja.

Formula:

Prije popisa formule potrebno je opisati sljedeće pojmove:

Obveze prema dobavljačima - kratkoročne obveze koje su nagomilane i koje treba vratiti u svakodnevnom poslovanju

Troškovi prodaje - to je zbroj svih troškova koji su nastali da bi se proizvod mogao dobiti u položaju koji se može prodati kupcima. Obično uključuje troškove sirovine, izravne troškove prijevoza i najam koji se mogu dodijeliti proizvodu

Broj dana - Odnosi se na razdoblje tijekom kojeg se izračunava DPO. To može biti tjedno, mjesečno ili godišnje.

Neisplaćeni dani (DPO) = (plativi računi * broj dana) / trošak prodaje

Primjeri neisplativih dana (s Excelovim predloškom)

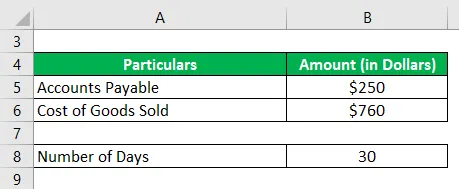

Uzmimo primjer kako bismo bolje razumjeli izračun Dani plaćanja koji isplaćuju.

Ovdje možete preuzeti današnji plaćeni izvanredni Excel predložak - Dani plativi izvanredni predložak ExcelaPrimjer 1

Organizacija X ima neplaćenih 2500 USD, a trošak prodaje u proizvodnji proizvoda je 760 USD, subjekt želi izračunati dane zaostalih na mjesečnoj osnovi

To je jasan problem kada se daje ukupno neplaćeno plaćanje i trošak prodaje spominje se u usporedbi sa. Jedino što ovdje treba uzeti u obzir je da se izračun mora vršiti na mjesečnoj osnovi a ne na čestom godišnjem ciklusu.

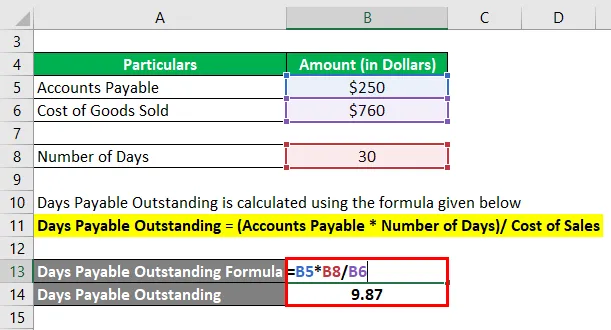

Riješenje:

Plaćeni dani za dane izračunavaju se prema nižoj formuli

Dani dospijeća = (računi plativi * broj dana) / trošak prodaje

- Dani plaćanja (= 250 USD * 30) / 760 USD

- Dani uplaćene isplate = 9, 87

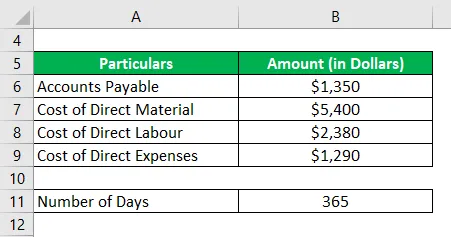

Primjer 2

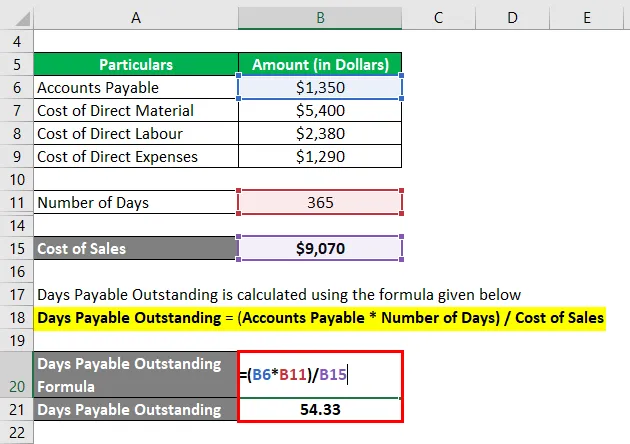

Organizacija Y ima uplatu do 1350 dolara. Izravni troškovi koji su nastali su sljedeći:

Izračunajte neplaćene dane na godišnjoj osnovi

Riješenje:

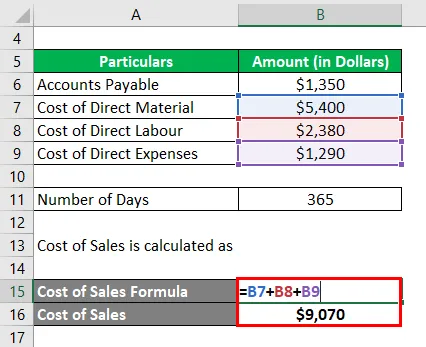

Ovde se odnosi na plaćanje računa kao jednu ploču, dok su troškovi prodaje podijeljeni u različite kategorije. Trošak prodaje uključuje zbroj materijalnih, radnih i drugih izravnih troškova koji su nastali zbog dobivanja konačnog proizvoda. Također, ovaj problem vraća nas u godišnji ciklus od 365 dana

Trošak prodaje računa se kao

- Trošak prodaje = 5.400 + 2.380 + 1.290 USD

- Trošak prodaje = 9.070 USD

Plaćeni dani za dane izračunavaju se prema nižoj formuli

Dani dospijeća = (računi plativi * broj dana) / trošak prodaje

- Neisplaćeni dani u danima = (1.350 USD * 365) / 9.070 USD

- Plaćeni dani u danima = 54, 33

Primjer 3

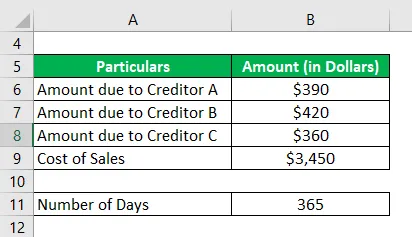

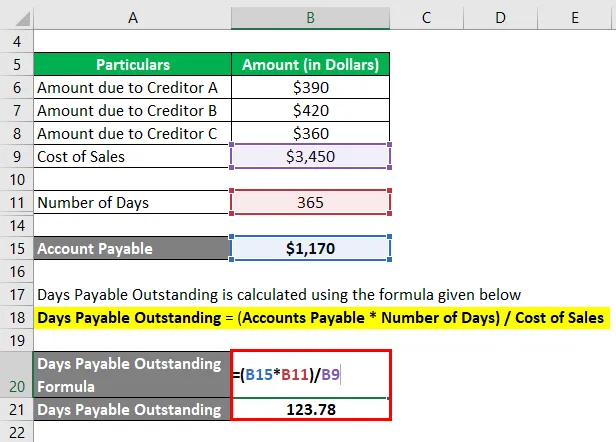

Organizacija Z ima sljedeći popis vjerovnika

Trošak prodaje tijekom cijele godine iznosi 3450 USD. Izračunajte dane koji se plaćaju za godinu.

Riješenje:

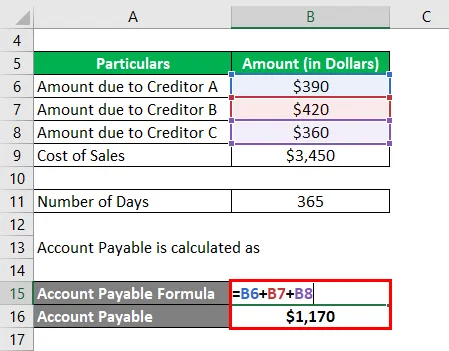

Dospjeli dug možda nije jedno plaćanje zbog vjerovnika, već bi to mogao biti zbroj provizija na različite izvore. Za procjenu DPO izračunajte zbroj svih takvih troškova jer je zahtjev osigurati da se pokriju sve vanjske obveze u okviru obveza.

Saldakonta dobavljača izračunava se kao

- Doplata na računu = 390 USD + 420 + 360 USD

- Račun dospijeća = 1.170 USD

Plaćeni dani za dane izračunavaju se prema nižoj formuli

Dani dospijeća = (računi plativi * broj dana) / trošak prodaje

- Neisplaćeni dani u danima = (1.170 USD * 365) / 3.450 USD

- Plaćeni dani u danima = 123, 78

Prednosti i nedostaci DPO

Prednosti i nedostaci DPO-a su sljedeći.

prednosti

- DPO omogućuje poduzeću da osigura pravovremenost u pogledu plaćanja od dužnika i uplatama izvršenima. Raspored bi se mogao planirati kako bi se osiguralo optimalno korištenje raspoloživih sredstava.

- Subjekt bi mogao usporediti uvjete različitih dužnika i vjerovnika, uključujući i prijave novijih da bi se vidjelo spadaju li u okvir budućeg plana

- Entitet bi mogao usporediti vlastiti DPO s industrijskim standardima i provjeriti je li napredak, ide li ili zaostaje za općim trendom i bi li to zahtijevalo neke korektivne radnje sa njihove strane

Nedostaci

- DPO nije precizno mjerenje učinkovitosti korištenja sredstava. Mogla bi postojati pitanja vezana uz industriju, sezonu ili tržište koja ne pomažu da trajanje bude na optimalnoj razini. Ako je to slučaj, nema potrebe za panikom i računovodstvom da biste to uzeli u obzir

- Iako DPO omogućuje menadžmentu bolje korištenje sredstava, entitet općenito ne može učiniti u smislu provjere DPO-a jer su uvjeti vjerovnika i dužnika uglavnom fiksni i ne podliježu velikim promjenama.

Važne točke koje treba napomenuti

- DPO je omjer prometa koji pomaže u procjeni trajanja dana između obveza i potraživanja i daje opći prikaz likvidnosti. To nikako nije krajnji postupak odlučivanja za menadžment.

- Izračun varira u danima koji su označeni za razdoblje, može postojati godišnja, mjesečna ili tjedna procjena.

- Troškovi prodaje uglavnom su ograničeni na izravne materijalne, radne i druge troškove koji nastaju pri donošenju proizvoda na krajnje mjesto. Ako postoje određeni iznimni troškovi koji postaju dio, treba ih uključiti i posebno istaknuti.

Zaključak

DPO se široko koristi od strane subjekata u trgovini. Uvidljiv je u trgovinski ciklus i opći trend na tržištu. Kontrola odstupanja ovog omjera koristi se za razdoblje analize varijacije tijekom razdoblja i na temelju toga se vrši analiza.

Preporučeni članci

Ovo je vodič za današnje plaćanje. Ovdje smo raspravljali o tome kako se to može izračunati pomoću formule zajedno s prednostima i nedostacima izvanrednih dana koji se isplaćuju i predloška Excela koji se može preuzeti. Možete i proći naše druge predložene članke da biste saznali više -

- Dani prodaje izvanredan

- Dani izvanredne zalihe

- Dani u inventaru

- Neprodana dana u prodaji