Pregled EBITDA

EBITDA označava zaradu prije kamata, poreza i amortizacije. Kada se pripreme financijski izvještaji poduzeća, marža EBITDA-e i broj EBITDA-a je najpriznatija stavka u računu dobiti i gubitka za ocjenu profitabilnosti poslovanja. EBITDA se odnosi na tu zaradu za bilo koju djelatnost koja dolazi isključivo iz poslovanja poduzeća, a dolazi nakon bruto dobiti i odbitka raznih režijskih troškova, troškova prodaje i distribucije.

EBITDA se jednostavno izračunava dodavanjem natrag ne-novčanih rashoda, tj. Amortizacije i amortizacije u operativni prihod tvrtke.

Vrste i sastavni dijelovi EBITDA

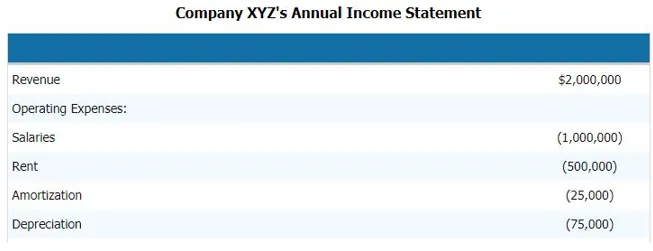

Za izračun (zarade prije kamata, poreza, amortizacije i amortizacije) tvrtke moramo slijediti sljedeće korake. Ispod je primjer bilansa uspjeha tvrtke. I komponente EBITDA koja će nam dati jasnu sliku o tome što su sastavni dijelovi EBITDA

Da bismo izračunali EBITDA gore navedene tvrtke, moramo odbiti sve operativne i neoperativne troškove tvrtke od prihoda.

Stoga,

Prihod - Poslovni rashodi - Plaće - Najam - Amortizacija - Amortizacija

Oduzimajući ovo, možemo doći do komponente EBITDA

- EBITDA = 2.000.000 - 1.000.000 - 500.000 - 25.000 - 75.000

- EBITDA = 400 000 USD

Dakle, komponenta EBITDA su prihodi, troškovi poslovanja, plaće, najamnina, amortizacija i drugi izravni i neizravni troškovi.

Formula EBITDA

EBITDA = Prihod - Operativni rashodi - Plaće - Najam - Amortizacija - Amortizacija

Alternativno, možemo izračunati (Zarada prije kamata, poreza, amortizacije i amortizacije) unatrag dodavanjem kamata i komponente ne-gotovinskog rashoda EBT-u, tj. Zarade prije poreza ili PBT-a, tj. Dobiti prije oporezivanja

Dakle, formula će biti

EBITDA = EBT + Amortizacija + Rashodi kamata

Primjeri EBITDA

Uzmimo primjer kako bismo bolje razumjeli izračun (Zarada prije kamata, poreza, amortizacije i amortizacije).

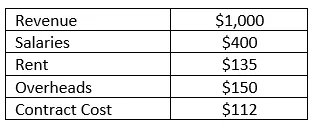

Primjer 1

Tvrtka RMZ Corp priprema svoje izvještaje o dobiti i gubitku u skladu s američkim GAAP-om, a dolje je prikazano izvješće o dobiti i gubitku za 2003. - 2004. godinu. Izračunajte (Zarada prije kamata, poreza, amortizacije i amortizacije) i maržu EBITDA tvrtke za fiskalnu godinu.

Riješenje:

(Zarada prije kamata, poreza, amortizacije i amortizacije) u ovom se slučaju može jednostavno izračunati oduzimanjem svih izravnih i neizravnih troškova koje je poduzeće ostvarilo od prihoda koji je ostvario tijekom te fiskalne godine. Tako se EBITDA može izračunati kao

EBITDA se izračunava kao

- = 1000 - 400 - 135 - 150 - 112

- = 203

Marža EBITDA izračunava se kao

EBITDA marža = EBITDA / Prihod

- = 203/1000

- = 20, 3%

Prednosti i nedostaci EBITDA

Slijedi nekoliko prednosti i nedostataka EBITDA kako slijedi:

prednosti

Ovo su prednosti EBITDA

- To je najvažnija stavka u poslovanju, zbog čega se široko koristi za financijsku analizu i analizu peer grupa

- To je jedina stavka retka koja analitičaru govori kakva je snaga posla i ona zna je li tvrtka u mogućnosti povratiti sav trošak koji ima za stvaranje prihoda. Koristi se i za interno izvještavanje uprave, diskusiju i analizu

- To također govori menadžmentu i izvršnoj tvrtki koliko dobro generira prihod da bi povratili nastale troškove ako je (Zarada prije kamata, poreza, amortizacije i amortizacije) bilo kojeg posla negativna, tada postaje alarmantna situacija za posao raditi

Nedostaci

Slijede nedostaci EBITDA

- Široko se koristi u tehnikama procjene, posebno kada se koristi metoda diskontiranog novčanog toka, a može dati i pogrešne rezultate s vremena na vrijeme, jer svaka tvrtka može prijaviti svoju zaradu prije kamata, poreza, amortizacije na različit način i može imati zasebnu definiciju zarade prije kamata, poreza, amortizacije i amortizacije

- Zarada prije kamata, poreza, amortizacije i obmanjivanja je ponekad pogrešna kada financijska godišnja izvješća koriste različite računovodstvene principe za izračunavanje zarade prije kamata, poreza, amortizacije ili za izračunavanje sastavnih dijelova njihovog poslovanja, u tom slučaju, Zarada prije kamata, poreza, amortizacije i društava koja se uspoređuju ne postaje slična, stoga se ovih dana široko koristi EBIT.

Ograničenja

- Zarada prije kamata, poreza, amortizacije i ograničenja ima ograničenje da ne vodi računa o promjenama u obrtnom kapitalu. Likvidnost varira zbog kamata, poreza i kapitalnih rashoda

- Odredite koliko bi bilo teško pretvoriti imovinu u novac. To bi moglo naglasiti nisku likvidnost, ali za to imamo različite mjere i omjere likvidnosti

Zaključak

Dakle, samo gledanjem zarade prije kamata, poreza, amortizacije i amortizacijske marže ili broja poduzeća ne bi trebalo prosuditi financijsku snagu i slabost tvrtke. Treba napraviti detaljnu analizu stavki retka dobiti tvrtke kako bi se napravila potpuna analiza i dobra analiza.

Preporučeni članci

Ovo je vodič primjera EBITDA. Ovdje raspravljamo o vrstama i komponentama, primjerima zajedno s prednostima i nedostacima. Možete pogledati i sljedeće članke da biste saznali više -

- Primjer financijske analize

- Svrha bilansa uspjeha

- Primjeri standardnog odstupanja

- Primjeri vlasničkog kapitala