Formula koeficijenta efikasnosti banke (Sadržaj)

- Formula

- Primjeri

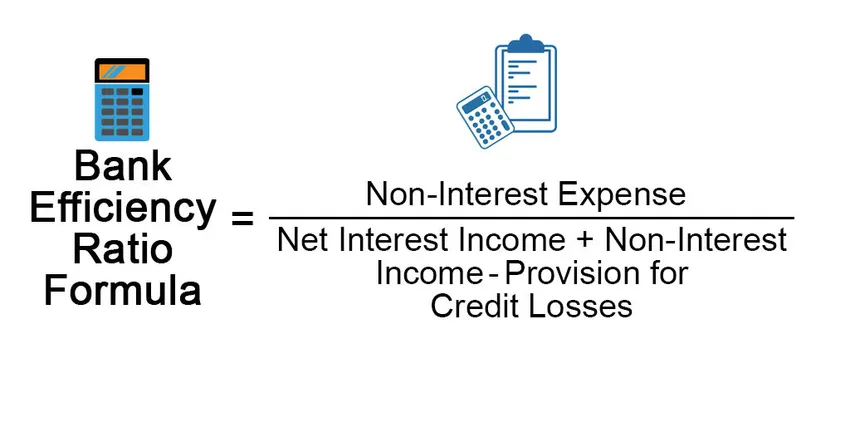

Kakva je formula omjera učinkovitosti banke?

Postoji više vrsta omjera Operativni omjer marže, prinosa na imovinu, prinosa na kapital, omjer duga prema kapitalu, Omjer prometa aktive, omjer prometa potraživanja, Omjer obrtnog kapitala i svaki omjer označava različite aspekte poslovanja.

Koeficijent učinkovitosti također je poznat i kao omjer aktivnosti koji pokazuje koliko učinkovito tvrtka trenutno obavlja koristeći svoje interne resurse. Koeficijent učinkovitosti koriste banke jer pomaže analitičarima da ispitaju koliko dobro banka obavlja svoje operativne troškove za ostvarivanje prihoda. Što je omjer niži, to je bolji, a 50% se smatra idealnim omjerom

Bank Efficiency Ratio = Non-Interest Expense / (Net Interest Income + Non-Interest Income -Provision for Credit Losses)

Primjeri formule omjera efikasnosti banke (s Excelovim predloškom)

Uzmimo primjer kako bismo bolje razumjeli izračun koeficijenta učinkovitosti banke.

Ovdje možete preuzeti ovaj obrazac Excela s formulom raspodjele efikasnosti banke ovdje - Predložak Excela za omjer učinkovitosti bankeFormula koeficijenta učinkovitosti banke - Primjer br. 1

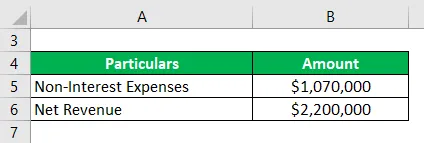

Uzmimo za primjer lokalne banke A, radi se o nekamatnim troškovima od 1.050.000 USD, a neto prihodom je 2.200.000 USD. Koristeći ove podatke moramo izračunati omjer učinkovitosti banke za banku.

Riješenje:

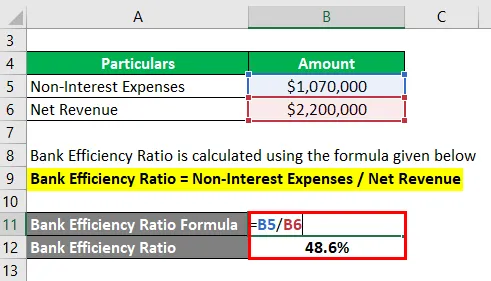

Koeficijent efikasnosti banke izračunava se prema nižoj formuli

Koeficijent učinkovitosti banke = nekamatni rashodi / neto prihod

- Omjer učinkovitosti banke = 1.070.000 USD / 2.200.000 USD

- Koeficijent efikasnosti banke = 48, 6%

Za izračun koeficijenta učinkovitosti moramo podijeliti 1.070.000 USD bez kamata na prihode 2.200.000 USD. Pomoću gore objašnjene formule dobili smo vrijednost 48, 6%, što znači da je tvrtka potrošila 0, 486 dolara za generiranje dolara.

Formula koeficijenta učinkovitosti banke - Primjer br. 2

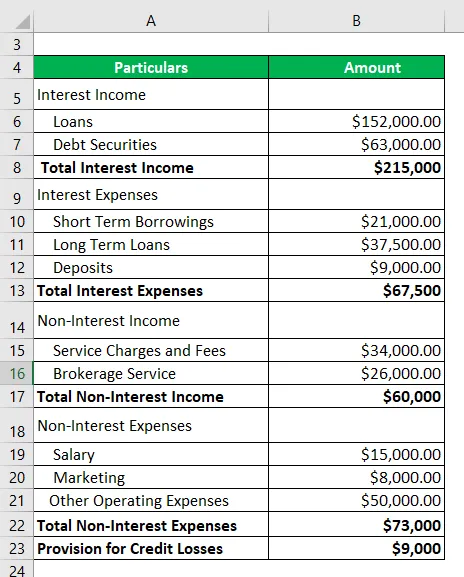

Uzmimo još jedan primjer iste banke A koja je nedavno započela i žele utvrditi omjer učinkovitosti banke kako bi analizirali koliko dobro tvrtka koristi svoje resurse za ostvarivanje prihoda. Rezervacija Banke za kreditne gubitke iznosi 9000 USD.

Riješenje:

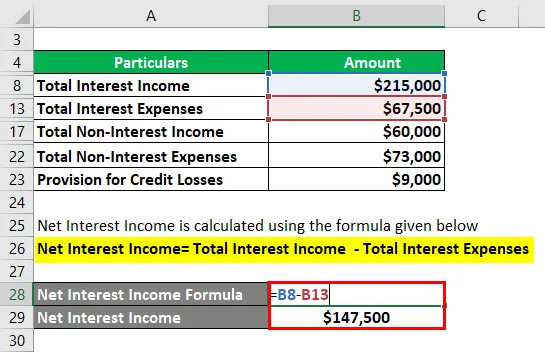

Neto prihod od kamata izračunava se prema nižoj formuli

Neto prihod od kamata = Ukupni kamatni prihod - Ukupni kamati

- Neto prihod od kamata = 215000- 67500 USD

- Neto prihod od kamata = 147500 USD

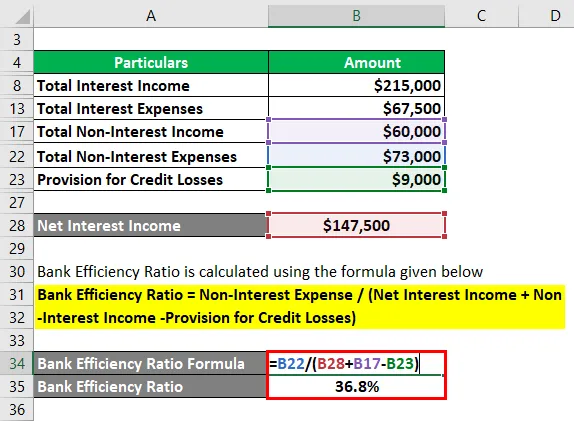

Koeficijent efikasnosti banke izračunava se prema nižoj formuli

Koeficijent učinkovitosti banke = Nekamatni rashodi (Neto kamatni prihod + Nekamatni prihod - Rezervacija za kreditne gubitke)

- Omjer učinkovitosti banke = 73000 USD / 198500 USD

- Koeficijent efikasnosti banke = 36, 8%

Iz gornjeg izračuna može se zaključiti da ova banka djeluje vrlo učinkovito s omjerom od 36, 8%.

Formula koeficijenta učinkovitosti banke - Primjer # 3

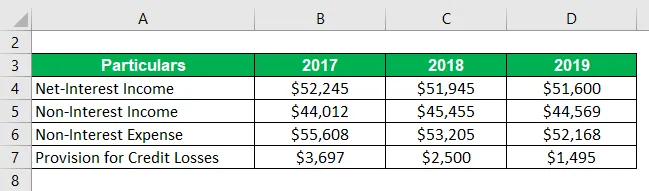

Uzmimo još jedan primjer Green Bank Corp. Ispod su povijesni podaci banke

Riješenje:

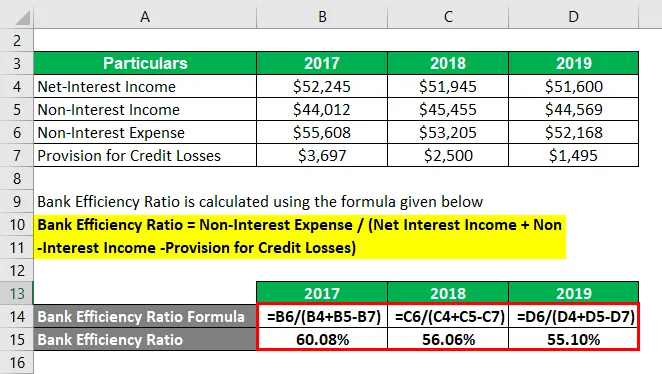

Koeficijent efikasnosti banke izračunava se prema nižoj formuli

Koeficijent učinkovitosti banke = Nekamatni rashodi (Neto kamatni prihod + Nekamatni prihod - Rezervacija za kreditne gubitke)

Za 2017. godinu

- Koeficijent učinkovitosti banke = 55.608 USD (52.245 USD + 44.012 USD - 3.697 USD)

- Koeficijent efikasnosti banke = 60, 08%

Za 2018. godinu

- Omjer učinkovitosti banke = 53.205 USD (51.945 USD + 45.455 USD - 2.500 USD)

- Koeficijent efikasnosti banke = 56, 06%

Za 2019. godinu

- Omjer učinkovitosti banke = 52.168 USD / (51.600 + 44.569 USD - 1.955 USD)

- Koeficijent efikasnosti banke = 55, 10%

Slijede zapažanja iz gornjeg slučaja -

- Zanimljivo je vidjeti da se omjer učinkovitosti banaka značajno smanjuje u posljednje tri godine. Iz perspektive ulagača ili poslovnog menadžera, to je sjajna stvar što banka tijekom godina poboljšava svoje poslovanje.

- Koeficijent učinkovitosti smanjuje se zbog više faktora, kao što možete vidjeti da postoji trend smanjenja nekamatnih troškova, što znači da banka vrlo dobro upravlja svojim poslovanjem s niskim troškovima poslovanja i to će dovesti do povećanja profitabilnosti u budućnosti,

- S druge strane, smanjuje se i rezerviranje za kreditne gubitke, što se može tumačiti na više načina. Prvo, to znači da banka ima visoku stopu povrata kredita, što je pozitivna strana. S druge strane, banka će se možda ubuduće suočiti s velikim problemima vezanim za kreditne gubitke. Tada bi za banke bio veliki izazov da povrate gubitke.

Obrazloženje

Formula za omjer učinkovitosti bankarstva može se izvesti pomoću sljedećih koraka:

1. korak: prvo utvrdite trošak banke bez kamata. Neki primjeri nekamatnih troškova su Najamnina, Plaća, Troškovi uprave itd. Nekamatni rashodi su fiksni operativni troškovi banke.

Korak 2: Zatim utvrdite neto prihod od kamate banke koji se može izračunati kao zarađena kamata umanjena za kamatu.

Korak 3: Identificirajte nekamatni prihod banke. Nekoliko primjera nekamatnog prihoda su naknade za obradu zajma, naknade za depozite, naknade za kreditne kartice, prihod ostvaren na tržištu kapitala prodajom njihovih proizvoda poput uzajamnih fondova, osiguranja, itd.

Korak 4: U četvrtom koraku oduzmite „Rezerviranje za kreditne gubitke“ od neto kamata i nekamatnih prihoda.

Korak 5: Konačno, koeficijent efikasnosti bankarstva može se izračunati dijeljenjem troška nekamata iz prvog koraka s vrijednošću koju smo izračunali iz koraka 4.

Relevantnost i uporaba formule koeficijenta učinkovitosti banke

Koeficijent učinkovitosti banke koristi analitičar za određivanje uvida u poslovanje i pruža svijest o učinkovitosti različitih područja poslovanja. Analitičari također koriste ovaj omjer za mjerenje banaka s vršnjačkom tvrtkom unutar iste industrije. Bankama pomaže identificirati tvrtke koje dobro upravljaju u usporedbi s drugima.

Ovaj omjer koji koriste više uprave kako bi znali koliko dobro posluju i daje jasnu sliku jesu li ispunili postavljene ciljeve ili ne. Koristeći to, oni mogu promijeniti svoje strategije vođenja poslovnih aktivnosti i korištenja resursa na bolji način kako bi se postigli unaprijed zadani ciljevi.

Taj omjer koriste i investitori i uprava. Ulagači koriste ovaj omjer kako bi utvrdili je li posao dobro ulaganje ili ne, jer bolji omjer učinkovitosti znači da menadžment posluje učinkovito i to bi moglo dovesti do dobrog povrata u budućnosti.

Preporučeni članci

Ovo je vodič za formulu o stopi učinkovitosti banke. Ovdje smo raspravljali o tome kako izračunati omjer učinkovitosti banke zajedno s praktičnim primjerima. Također pružamo i predloženi excel predložak za preuzimanje. Možete pogledati i sljedeće članke da biste saznali više -

- Formula za prosječni fiksni trošak

- Kako izračunati formulu koeficijenta adekvatnosti kapitala

- Primjer formule vrijednosti oštećenja

- Proračun formule prihoda

- Formula za omjer učinkovitosti