Osiguranje - spasitelj života

Sektor osiguranja u Indiji - Svi znamo činjenicu da je naš život sam po sebi rizičan. Razmotrite ove situacije u kojima iznenada osoba koja zarađuje za kruh preminu ili član obitelji dobije fatalnu bolest koja zahtijeva hitnu medicinsku pomoć ili vam se ukradu sve životne uštede. Neće li to biti vrijeme traume i stresa ne samo za vas, već i vaše bližnje i drage osobe? Što biste učinili u takvim slučajevima da ih niste planirali?

Da vas pitam ovo, možete li se sami boriti protiv svih tih rizika i neočekivane katastrofe? Ako mislite da je sjajno, u suprotnom je osiguranje najbolja alternativa. Osiguranje vam dolazi u pomoć kako biste osigurali osjećaj sigurnosti kada ste suočeni sa takvim neočekivanim incidentima. Jednostavnim riječima, osiguranje znači da plaćate jednokratni iznos kako biste dobili zaštitu od nepredviđenih nesreća velikog obima.

Kako funkcionira rast sektora osiguranja u Indiji?

Rast sektora osiguranja u Indiji jednostavan odgovor je ekonomija razmjera. Kad se pridružite pokrivanju, pridružite se drugim ljudima koji su izloženi sličnom riziku. Vaše osiguranje pokriva čitavu skupinu, a ne pojedince, tako da svi dijele troškove osiguranja. Protiv pokrića osiguravajuće društvo prikuplja premiju od kupaca i koristi taj fond novca za isplatu potraživanja. Pomaže u smanjenju financijske katastrofe s obzirom da se troškovi dijele među veliku skupinu ljudi. Stoga je sjajna tehnika širenja i prijenosa ili rizika.

Uzmimo ovaj primjer, Harry dok se vraća kući s posla susreće se s velikom prometnom nesrećom. U takvoj bi situaciji medicinski troškovi koje bi on trebao imati bili ogromni i mogli bi biti pogubni bez osiguranja. Tjelesno oštećenje koje ga može koštati može koštati lakhe, zajedno s problemom nemogućnosti barem nekoliko mjeseci rada. Ali srećom Harry ima osiguranje. Sjećate se grupe o kojoj smo govorili? Troškovi bi bili raspodijeljeni među svima. Ljudi u shemi zapravo pomažu Harryju da nadoknadi zdravstvene troškove. U tom smislu, ostali ljudi u grupi plaćaju troškove kada netko drugi ima takav problem, znajući kada se takav problem dogodi kod njih, ista bi pomoć bila dostupna i njihovom rastu pomoći sektora osiguranja u Indiji.

Preporučeni tečajevi

- Paket obuka za tečajeve osiguranja

- Načela i prakse osiguranja

- Tečaj certifikacije na burzi

- Računovodstveni trening

Mora znati uvjete osiguranja

- Osiguranik: Osoba ili organizacija koja je pokrivena osiguravanjem osiguranja naziva se osiguranikom.

- Osiguratelj: osoba ili tvrtka koja obećava da će platiti naknadu za rizik osiguranja naziva se osiguravateljem

- Zahtjevi: službeni zahtjev osiguratelja od osiguranika koji traži isplatu na temelju uvjeta polise osiguranja.

- Neizdrživ rizik: Rizici za koje je relativno lako dobiti osiguranje.

- Pokrivanje: iznos rizika ili odgovornosti koje pojedinac ili subjekt pokriva u sektoru usluga osiguranja.

- Politika: Ugovor o osiguranju između osiguravajućeg društva i osiguranika.

- Premije: Iznos naplaćen za određeni iznos osiguranja pokrića naziva se premijom.

- Reosiguranje: Ponovno osiguravatelj preuzima dio rizika koji je prvotno preuzeo osiguratelj, a koji se naziva primarno društvo.

Ok, znači radilo se o rastu osiguranja u Indiji. Siguran sam da biste se dobro upoznali s tim. Ali pričekajte, tu smo da ne razgovaramo samo o osiguranju, već o osiguranju u Indiji. Indija služi kao veliko tržište osiguranja zbog značajnih neiskorištenih potencijala. Kaže se da ovaj sektor poboljšava životni standard ljudi u ekonomiji jer dovodi do života bez rizika, potiče poduzetništvo, mobilizira štednju i vodi zaštiti trgovine i industrije što doprinosi ljudskom napretku. Ekonomski rast Indije nije vidio mali doprinos sektora osiguranja u indijskoj industriji, ali je glavni doprinos. Čitajte dalje da biste znali sve o tome.

Prekretnice u razvoju osiguranja u Indiji

Indija ima duboku inherentnu povijest kada je u pitanju rast sektora osiguranja u Indiji. Spominje se u spisima Manu (Manusmrithi), Yagnavalkya (Dharmasastra) i Kautilya (Arthasastra). Ovi spisi govore o okupljanju resursa koji će se koristiti u slučajevima nesreće. Ovaj koncept bio je preteča modernog koncepta osiguranja. Nakon ove Indije su provedene ogromne reforme i evoluirale su s vremenom pod velikim utjecajem drugih zemalja, posebno Engleske. Životno osiguranje kao posao pojavilo se u ranim 1800-ima s tvrtkom Oriental Life Insurance iz Kalkute. Kasnije 1912. godine poduzet je indijski Zakon o društvima za životno osiguranje iz 1912. godine, što je bila prva zakonom propisana mjera za reguliranje životnog posla. Bilo je vremena tijekom pedesetih godina prošlog stoljeća kada je postojala velika konkurencija osiguravajućih društava i postojale su tvrdnje o nepoštenoj trgovačkoj praksi što je prisililo indijsku vladu da nacionalizira sektor životnog osiguranja. Zbog čega je korporacija za životno osiguranje nastala 1956. godine. LIC je uživao monopol do kasnih 90-ih nakon čega je osiguranje ponovo otvoreno privatnom sektoru.

Pa, to se posebno odnosilo na sektor životnog osiguranja, povijest povijesti općeg osiguranja u Indiji može se spomenuti već u 17. stoljeću u vrijeme industrijske revolucije kada su se trgovina i trgovina obavljali morem. Prvo osnivanje koje je ovaj sektor vidio bilo je 1850. godine u obliku Triton Insurance Company Ltd, u Calcutti, od strane Britanaca. Opći sektor osiguranja u Indiji također je nacionaliziran 1972. godine što je osnovalo indijsku General Insurance Corporation kao Indiju, koja je započela s radom u siječnju. 1973.

Godine 1999., prema preporukama izvještaja Odbora Malhotra, Osiguravajuće tijelo za regulaciju i razvoj osiguranja (IRDA) je bilo autonomno tijelo za reguliranje i razvoj industrije osiguranja. U sljedećoj godini IRDA je otvorila sektor za strane tvrtke kojima je vlasništvo dopušteno do 26%

Rast sektora osiguranja u Indiji

- Indija je rastuća ekonomija s povećanim brojem radnog stanovništva u zemlji; raste i raspoloživi dohodak.

- Ljudi osjećaju potrebu za sigurnim životom za sebe i svoju obitelj što ih potiče da se pokriju osiguranjem.

- Kako prihod povećava potrošnju na robe široke potrošnje, automobile, putovanja, to su različite linije osiguranja.

- Svijest o osiguranju među ljudima povećava se zajedno s brojem pružatelja usluga i rasponom proizvoda koji su dostupni po konkurentnim cijenama.

- Nadalje, regulatorno okruženje pogodno je za procvat sektora osiguranja. Svi ti čimbenici dovode do povećanja svemira potencijalnih kupaca za osiguranje poput pojedinaca, tvrtki širom poduzeća.

- Više od dvije trećine indijskog stanovništva živi u ruralnim područjima koja su neiskorištena kada su u pitanju proizvodi osiguranja. Mikroosiguranje se može usredotočiti na osiguravanje pokrivanja u tim područjima.

Sektor osiguranja u Indiji - pitanja i izazovi

-

Javno protiv privatno

Gledajući industrije koja su otvorena za privatno sudjelovanje, dovela je do slabljenja javnog sektora i olakšala napredovanje novih dolazaka. To nije bio slučaj sa osiguravajućim sektorom u Indiji, gdje javni sektor još uvijek dominira nakon čak desetljeća otvaranja vrata ovog sektora. Ovakva situacija opterećuje kompanije privatnog sektora da se inoviraju i diferenciraju kako bi mogle imati bolji udio na tržištu.

-

Servisiranje klijenata

Razumijevanje potencijalnih kupaca o osiguravajućim proizvodima na jednostavan i smislen način predstavlja veliki izazov pred osiguravajućim sektorom u indijskim tvrtkama. Postoje određene formalnosti s kojima treba riješiti i sve to može postati komplicirano ako kupci ne razumiju uporabljene žargone. To ih demotivira jer im tada pada na pamet strah od prevare. Ali to se može izbjeći ako su uvjeti objašnjeni na jednostavan i transparentan način, a prednosti ponude dovoljno su dobro informirane.

-

Ostati profitabilan

Ova se činjenica ne može zanemariti da je profitabilnost jedna od glavnih briga ove industrije. Prema istraživanju, prijelomno razdoblje u poslu životnog osiguranja povećalo se s očekivanih 9-10 godina na sadašnjih 13-15 godina. Sektor osiguranja već je pod velikim pritiskom ekspanzijskih troškova, ali mora se suočiti i s problemom smanjivanja volumena jer nestajanje polica iz godine u godinu raste. S obzirom na činjenicu da je Indija cjenovno osjetljivo tržište i da je sve veća konkurencija pala premijske stope, što tvrtkama otežava upravljanje omjerom troškova.

Osiguravajuća društva

Prema izvještaju IRDA-ovog sektora osiguranja, na kraju rujna 2013. u Indiji djeluje pedeset i dva osiguravajuća društva, od čega su dvadeset četiri u životnom osiguranju, a ostalih dvadeset i sedam u ne poslove osiguranja života.

Osiguravajuća društva podijeljena su uglavnom u dva dijela;

Izvor - Godišnje izvješće IRDA (2012-13)

Izvor - Godišnje izvješće IRDA (2012-13)

- Tvrtke za životno osiguranje koje se bave samo jednim proizvodom u osiguranju koje osigurava životno osiguranje. Tvrtke u javnom sektoru uključuju korporaciju za životno osiguranje u Indiji (LIC), a privatni sektor uključuje tvrtke poput AEGON Religare životnog osiguranja, Edelweiss Tokio Life Insurance Co. Ltd, Aviva Indija, Shriram životno osiguranje, Bajaj Allianz životno osiguranje, HDFC standardno životno osiguranje Ograničena, ICICI bonitetno osiguravajuće društvo s ograničenom odgovornošću, IDBI Federalno životno osiguranje itd.

- Tvrtke za opće osiguranje koje se bave raznim proizvodima u osiguranju poput zdravstvenog osiguranja, pomorskog osiguranja, osiguranja automobila, imovinskog osiguranja itd., Ali osim životnog osiguranja. Da samo nabrojimo, javni sektor uključuje tvrtke poput tvrtke Oriental Insurance comp. Ltd., United India Comp Comp. Ltd., New India Assurance comp. Ltd., nacionalno osiguranje osiguranja doo. a privatni sektor uključuje Bharti AXA General Insurance, Future Generali India osiguranje, HDFC ERGO General Insurance, ICICI Lombard itd.

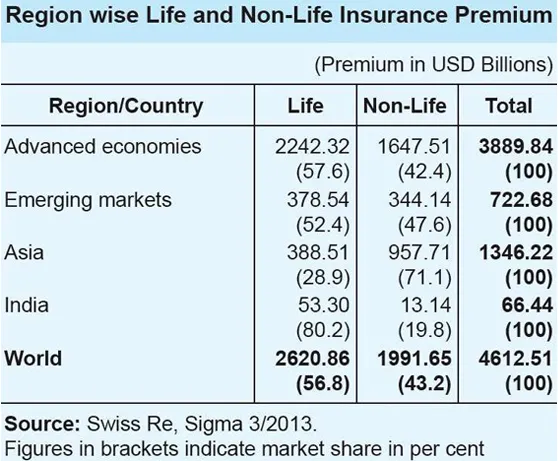

Sektor osiguranja u Indiji u usporedbi s Globalnim scenarijem

Izvor - Godišnje izvješće IRDA (2012-13)

Izvor - Godišnje izvješće IRDA (2012-13)

- Udjel poslova životnog osiguranja u ukupnoj premiji iznosio je 56, 8 posto. Međutim, udio poslova životnog osiguranja u azijskoj regiji iznosio je samo 28, 9 posto, što je u suprotnosti s globalnim trendom.

- Za Indiju je udio poslova životnog osiguranja u ukupnom osiguranju vrlo visok i iznosio je 80, 2 posto, a udio neživotnih osiguranja mali je 19, 8 posto.

- Indija se u životnom osiguranju nalazi na 10. mjestu među 88 zemalja za koje podatke objavljuje Swiss Re. Tijekom 2012. premija životnog osiguranja u Indiji smanjila se za 6, 9 posto (prilagođena inflaciji). U istom se razdoblju globalna premija životnog osiguranja povećala za 2, 3 posto.

- Udio Indije na globalnom tržištu životnog osiguranja bio je 2, 03 posto tijekom 2012., u usporedbi s 2, 30 posto u 2011. godini. Sektor neživotnih osiguranja zabilježio je značajan rast od 10, 25 posto (prilagođen inflaciji) tijekom 2012. godine. Učinak sektora osiguranja daleko je bolji u usporedbi na globalnu premiju neživotnih osiguranja koja se u istom razdoblju povećala za punih 2, 6 posto.

- Međutim, udio indijske premije neživotnog osiguranja u globalnoj premiji neživotnog osiguranja bio je mali i iznosio je 0, 66 posto, a Indija je na 19. mjestu na globalnom tržištu neživotnih osiguranja.

Daleko ispred

Izgledi indijskog sektora osiguranja izgledaju obećavajuće i optimistično. Sektor osiguranja zabilježio je snažan rast koji je u 2012. iznosio 72 milijarde američkih dolara, a vjerojatno bi porastao na 280 milijardi USD do 2020. godine. Odluka o liberalizaciji sektora osiguranja i omogućavanju privatnog sudjelovanja omogućila je njegov dosljedan rast tijekom godina. Povrh toga, potrošačima je dostupan dostupan izbor u pogledu proizvoda i pružatelja osiguranja, što je povećalo standard kvalitete usluge. Podizanje ograničenja izravnih stranih ulaganja (FDI) sa 26 na 49 posto u sektoru smatra se ključnim elementom za poticanje industrije osiguranja u Indiji.

Brza statistika i buduće projekcije

Izvor - Godišnje izvješće IRDA (2012-13)

Izvor - Godišnje izvješće IRDA (2012-13)

- Ukupne premije opće i životne industrije prikupljene u FY 2012–2013 iznosile su 3, 75 biliona USD (59, 07 milijardi USD).

- Industrija općeg osiguranja porasla je za 19, 6 posto u razdoblju travanj - svibanj, u periodu 2014. -14.

- Neživotna osiguranja osigurala su premije u vrijednosti od 13 552, 46 krune (2, 13 milijardi USD) u prva dva mjeseca tekuće godine, u usporedbi s 11 333, 54 kruna (1, 78 milijardi USD) tijekom odgovarajućeg razdoblja prethodne godine.

- Prema riječima g. TS Vijayana, predsjedavajućeg, IRDA bi osiguravajuća djelatnost u Indiji dostigla 4 trilijuna USD (63, 01 milijardi USD) u 2013.-14.

- Predsjedavajući smatra da se prodor osiguranja u Indiju može povećati na 5–6 posto sa sadašnjih 3, 86 posto.

- Vijeće za životno osiguranje, industrijsko tijelo osiguravatelja života u zemlji, predviđalo je složenu godišnju stopu rasta (CAGR) od 12–15 posto u sljedećih pet godina za taj segment.

- Očekuje se da će indijsko neosiguravajuće stanovništvo porasti na 750 milijuna do 2020. godine, a predviđa se da će životni vijek u istom razdoblju doseći 74 godine. Vijeće vjeruje da bi ova povoljna indijska demografija izazvala više ljudi koji traže životno osiguranje.

- Također, vijeće predviđa da prodor životnog osiguranja - postotak premije osiguranja u BDP-u - do 2020. dostigne 5 posto sa sadašnjih 3, 2 posto.

- Konfederacija indijske industrije (CII) predviđa da će stopa rasta indijske industrije osiguranja u 2013.-14. Biti oko 5 posto.

- Također predviđa 60 posto neživotnih osiguravajućih društava da zabilježe prosječni rast veći od 10 posto.

S obzirom na različite čimbenike, zasigurno možemo reći da postoji adekvatan potencijal za pozitivan rast indijske industrije osiguranja s obzirom na koncentrirane napore regulatora, vlade i igrača u okviru rastuće potražnje za osiguranjem.

Sektor osiguranja u Indiji Infographics

Naučite sok ovog članka u samo jednoj minuti, Sektor osiguranja u Indiji Infographics.

Preporučeni članci

Evo nekoliko članaka koji će vam pomoći da dobijete više detalja o sektoru osiguranja pa samo prođite vezu.

- Iznenađujuće stvari koje treba znati o IRDA u sektoru osiguranja

- 32 savjeta za bolji posao i financije (informativno)

- Kako postati financijski savjetnik? (Definicija, uloga, nalaz)

- Korisne prednosti C vs C ++

- Izvođenje C u odnosu na C ++: Najbolje značajke