Razlika između imovine i pasive

Resurs u vlasništvu pojedinca / subjekta ili države koji ima ekonomsku vrijednost i buduću korist može se dobiti iz resursa poznat je pod nazivom imovina. Ovisno o vremenskom okviru koristi, imovina se može dalje razvrstati u dvije skupine, tj. Kratkotrajna imovina i dugotrajna imovina. Sva imovina čija se korist / prihod može ostvariti u roku od jedne godine poznata je kao tekuća imovina, a bilo kakve koristi od kojih organizacija uživa u dužem ili više od jedne godine poznate su kao dugotrajna imovina ili stalna imovina. Na primjer, gotovina, potraživanja ili bankovni prekoračenje mogu se koristiti za vrijeme najma u roku od jedne godine i stoga su tekuća imovina, dok zemljište, zgrada, strojevi, goodwill ostaju nekoliko godina, a njihove koristi mogu se koristiti više od jedne godine i stoga spadaju u kategoriju osnovnih sredstava. Opet 'Goodwill' ili 'Patenti' ili 'Autorska prava' nisu fizička imovina i ne mogu se vidjeti ili dodirnuti i tako spadaju u skupinu 'Nematerijalne imovine'.

S druge strane, obveze su obveze ili dugovi ili gubici koje tvrtka / pojedinac snosi tijekom poslovanja. Obveze se mogu klasificirati i na osnovi trenutnih i dugoročnih, ovisno o vremenskom okviru. Za dugoročne obveze, sve obveze koje uglavnom traju više od jedne godine poznate su kao dugoročne obveze, na primjer - Dugoročno zaduživanje, Rezerva dioničara, Odgođene porezne obveze, Dugoročne rezerve itd. S druge strane kada je tvrtka Za dugoročne financijske obveze, poznate su kao kratkoročne obveze poput kratkoročnih zajmova, obveza prema dobavljačima, ostalih kratkoročnih obveza, kratkoročnih rezerviranja itd.

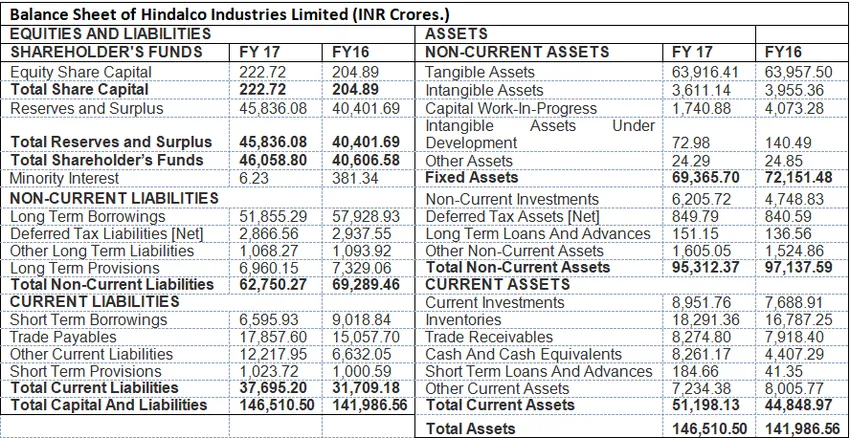

Format aktive i pasive: Sljedeći primjer prikazuje format bilance gdje su prikazane sve imovine i obveze.

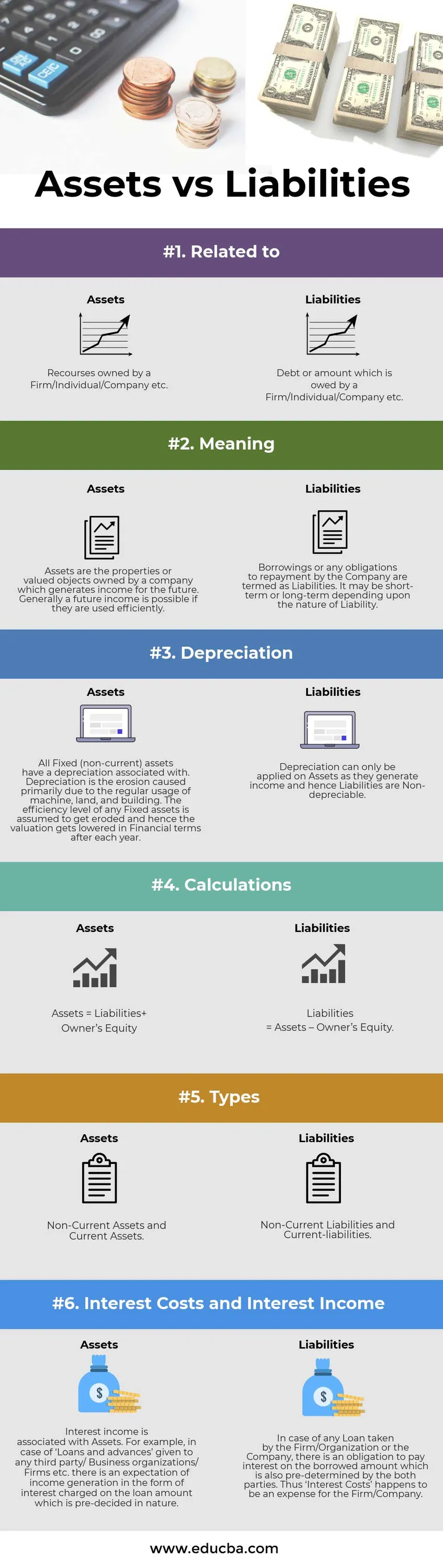

Infografika aktive prema obvezama

Ispod je top 6 razlike između imovine i pasive

Ključne razlike između aktive i pasive:

Postoji glavna razlika između imovine i obveza koja je prikazana kako slijedi:

- U financijskom računovodstvu, obveze se odnose na obvezu podmirenja duga ili pozajmljenog iznosa u budućnosti. S druge strane, sredstva su resursi koji su odgovorni za buduće prihode tvrtke.

- Imovina je povezana s Amortizacijom ili drugim riječima, oni su 'Amortizacijski objekti ' jer se određeni postotak ukupne vrijednosti oduzima svake godine. Obveze su „ Ne amortizirajuće prirode.

- U formatu bilance, imovina je prikazana na desnoj strani, dok su obveze prikazane na lijevoj strani formata.

- Imovina se može svrstati u dvije vrste. Kratkotrajna imovina (kratkoročna ili kraća od jedne godine) i dugotrajna imovina (više od jedne godine). Obveze se s druge strane mogu klasificirati kao kratkoročna i dugoročna obveza.

- Teško pozajmljivanje i manji dionički kapital vlasnika dionica naziva se nezdravim za tvrtku, a s druge strane niže zaduživanje i veće rezerve ukazuju na profitabilnost i učinkovito korištenje imovine i operativnu učinkovitost. S druge strane, imovinu treba pravilno koristiti kako bi knjigovodstvena vrijednost osnovnih sredstava ostala ista, a dobra volja (nematerijalna imovina) trebala rasti, što ukazuje na operativnu učinkovitost.

Usporedba između imovine i pasive

Ispod je tablica za usporedbu imovine i obveza

| Osnove usporedbe imovine i pasive | Imovina | pasiva |

| Povezan sa | Resursi u vlasništvu tvrtke / pojedinca / tvrtke itd. | Dug ili iznos koji je u vlasništvu tvrtke / pojedinca / tvrtke itd. |

| Značenje | Imovina je imovina ili vrijedni objekti u vlasništvu tvrtke koja donosi prihod za budućnost. Budući prihod općenito je moguć ako se koristi učinkovito. | Zajmovi ili bilo koje obveze koje kompanija treba otplaćivati nazivaju se pasivom. To može biti kratkotrajno ili dugoročno, ovisno o prirodi odgovornosti. |

| deprecijacija | Sva stalna (dugotrajna) imovina povezana je s amortizacijom. Amortizacija je erozija uzrokovana ponajprije redovitim korištenjem stroja, zemlje i zgrade. Pretpostavlja se da razina učinkovitosti bilo koje stalne imovine postaje narušena i da se stoga vrijednost vrednuje u financijskom smislu nakon svake godine. | Amortizacija se može primijeniti samo na imovinu jer stvaraju prihod i stoga su obveze ne amortizirane. |

| izračuni | Imovina = Obveze + Vlasnički kapital | Obveze = Imovina - Vlasnički kapital. |

| vrste | Dugotrajna imovina i kratkotrajna imovina | Dugoročne obveze i kratkoročne obveze |

| Kamatni troškovi i prihodi od kamata | Prihodi od kamata povezani su s imovinom. Na primjer, u slučaju 'Zajmova i predujmova' danih bilo kojoj trećoj strani / Poslovnim organizacijama / tvrtkama itd., Očekuje se stvaranje prihoda u obliku kamata naplaćenih na iznos zajma koji je unaprijed odlučen u prirodi. | U slučaju bilo kakvog zajma koje je poduzeće / organizacija ili društvo uzeo, postoji obaveza plaćanja kamate na posuđeni iznos što su prethodno utvrdile obje strane. Stoga su "Troškovi kamata" trošak tvrtke / tvrtke. |

Imovina u odnosu na pasivu - završne misli

Imovina i pasive dio su bilance, koji odražava financijski položaj Društva u određenom razdoblju. Zdravlje tvrtke postaje vidljivo dok radimo analizu presjeka tvrtke.

Preporučeni članak

Ovo je vodič za top 6 razlike između imovine i pasive. Ovdje uzimamo razliku između imovine i obveza s primjerima, infografikama i tablicom usporedbe. Možete također pogledati sljedeće članke da biste saznali više -

- Razlike kamatnih stopa u odnosu na godišnji postotak

- Razmijenjeni fond s međusobnim fondom

- Usporedba najma sa najamninom

- Kupnja vs Leasing