Što je doprinos maržnog dohotka?

Izkaz prihoda od marže doprinosa odnosi se na račun dobiti i gubitka koji se koristi za izračun marže doprinosa tvrtke u kojoj se marža doprinosa izračunava oduzimanjem varijabilnih troškova koje je poduzeće pretrpjelo za razdoblje od ukupne prodaje društvo i kada se fiksni troškovi dodatno oduzmu od marže doprinosa, tada je rezultirajući podatak operativni prihod društva.

Dijelovi doprinosa Izvještaj o marži prihoda

Slijede različite komponente koje su uglavnom prisutne u izvještaju o marži doprinosa:

- Prihod : Prihod je ukupna prodaja koju je tvrtka ostvarila tijekom razdoblja prodajom robe ili pružanjem usluga kupcima tvrtke. Prihod se izračunava množenjem broja prodanih jedinica na stopu prodane robe.

- Promjenjivi troškovi : Promjenjivi troškovi odnose se na sve one troškove koje tvrtka ima i koje se mijenjaju s promjenom razine proizvodnje poduzeća, tj. Povećavaju se s povećanjem razine proizvodnje i smanjuju se s padom razine proizvodnje.

- Marža doprinosa : Marža doprinosa dobiva se oduzimanjem ukupnih varijabilnih troškova poduzeća tijekom razdoblja od ukupne prodaje ostvarene u tom razdoblju.

- Fiksni trošak : Fiksni trošak odnosi se na sve one troškove koje poduzeće ima i koji se ne mijenjaju s promjenom nivoa proizvodnje poduzeća, tj. Ostaju stalni bez obzira na razinu proizvodnje poduzeća.

- Prihod : Prihod se ostvaruje oduzimanjem ukupne vrijednosti fiksnih troškova poduzeća tijekom razdoblja od Marže doprinosa.

Format izvještaja o marži doprinosa

Ispod je općeniti format izvještaja o marži doprinosa

Primjer Izvještaja o marži doprinosa

Na primjer, postoji tvrtka doo koja proizvodi i prodaje različite proizvode na tržištu. Za financijsku godinu 2019. ukupna prodaja tvrtke iznosila je 1.200.000 USD, direktni materijalni troškovi bili su 300.000 USD, a direktni troškovi rada 200.000 USD. Tijekom istog razdoblja, fiksni troškovi koje je platila tvrtka uključuju troškove najma u iznosu od 120 000 USD i troškove osiguranja u iznosu od 60 000 USD. Izračunajte maržu doprinosa i prihode društva tijekom razdoblja koristeći račun dobiti i doprinosa.

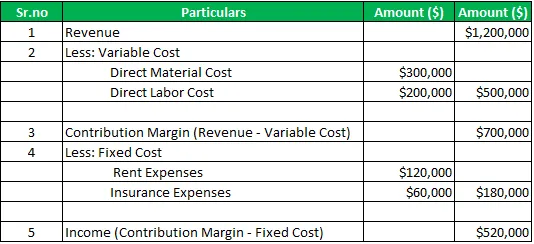

Rješenje :

Izračun marže doprinosa i prihoda društva

Izvještaj o marži doprinosa:

Dakle, marža doprinosa za razdoblje iznosi 700 000 USD, a prihod tvrtke za razdoblje 520 000 USD

prednosti

Različite prednosti koje se odnose na račun dobiti i gubitka doprinosa su sljedeće:

- Izjava je jednostavna i laka, jer uključuje jednostavne proračune, gdje se za dobivanje doprinosa od prodaje oduzima odstupanje promjenjivih troškova, a u svrhu dobivanja dobiti, fiksni trošak dalje se oduzima od izvedene marže doprinosa.

- Pomaže u boljoj analizi uspješnosti poduzeća, jer bifurcira troškove u varijabilnim i fiksnim troškovima, a također izračunava i maržu doprinosa tvrtke koja pomaže u ravnomjernoj analizi tvrtke.

- Različite podatke tvrtke postavlja u postavljeni format i na organiziran način. Zahvaljujući ovom menadžmentu poduzeća može se razumjeti utjecaj promjena u proizvodnji kao i količina prodaje na dobit tvrtke.

Nedostaci / ograničenja

Različiti nedostaci koji se odnose na račun dobiti i gubitka doprinosa su sljedeći:

- Njemu mogu pristupiti samo unutarnje osobe tvrtke i ne može ih se dijeliti s vanjskim dionicima tvrtke jer nijedno od dotičnih tijela ne prepoznaje takav format, a isti se koristi samo u interne svrhe.

- Fokus bilansa uspjeha na marži doprinosa usmjeren je samo na troškove poduzeća.

Važne bodove

Različite važne točke povezane s tim su sljedeće:

- U slučaju tradicionalnog bilansa uspjeha, troškovi proizvoda tvrtke odvojeni su od troškova razdoblja, ali u slučaju da se varijabilni trošak marže doprinosa odvoji od fiksnog troška i oba se prikazuju odvojeno. Prema tome, to je izjava o troškovnom ponašanju gdje raspored troškova odgovara prirodi troškova.

- Pomaže u boljoj analizi uspješnosti poduzeća, jer bifurcira troškove u varijabilnim i fiksnim troškovima, a također izračunava i maržu doprinosa tvrtke koja pomaže u ravnomjernoj analizi tvrtke.

Zaključak

Stoga je jedan od važnih alata za menadžment i unutarnju publiku tvrtke u planiranju i procesu odlučivanja. U slučaju ovog izvještaja o dobiti, varijabilni trošak odvojen je od fiksnog troška i oba su odvojeno predstavljena što pomaže u boljoj analizi poslovanja poduzeća i razumijevanju utjecaja promjena u proizvodnji kao i količine prodaje na dobit tvrtke.

Međutim, tvrtka ga ne može dijeliti s vanjskim dionicima tvrtke jer nijedno od dotičnih tijela ne prepoznaje takav format, a isti se koristi samo u interne svrhe.

Preporučeni članci

Ovo je Vodič u izvještaju o marži doprinosa. Ovdje raspravljamo o komponentama, formatu iznosa marže doprinosa zajedno s primjerom, prednostima i nedostacima. Možete saznati više iz sljedećih članaka -

- Marža EBITDA

- Primjer zadržane dobiti

- Formula marže operativnog profita

- Svrha bilansa uspjeha