Razlika između kamatne stope i godišnje procentne stope

Postotak glavnice koju zajmodavac naplaćuje za korištenje svog kapitala obično se naziva kamatnim stopama. Kad je riječ o pozajmljivanju novca, svatko može dati novac i naplaćivati kamate poput banaka, nebankarskih financijskih tvrtki ili ponekad čak i pojedinaca. Iznos pozajmljenog novca poznat je kao glavnica, a banke vam plaćaju kamatnu stopu na depozite koje su kod vas posudili.

Na primjer, recimo da je banka prihvatila depozit od depozitora po kamatnoj stopi od 6%, sada kako bi profit mogao banke naplatiti zajmoprimcima novac višu kamatnu stopu, možda 8%, s kojom se banka očekuje kako bi ostvarili profit ili rast od 2%. Zbog sve veće konkurencije za dobivanje većeg broja štediša i zajmoprimaca, sve banke održavaju svoje kamatne stope u uskom rasponu.

Banke naplaćuju kamatne stope na ukupni neplaćeni iznos zajma ili stanje na kreditnoj kartici. Postaje važno biti svjestan prevladavajuće kamatne stope na svoj novac i to je jedini način da saznate svoj nepodmireni dug. Barem bi se zanimljivi dio trebao isplatiti iz preostalog zajma, a dug će se povećati i nakon plaćanja.

Godišnja postotna stopa uključuje sve naknade koje banka može naplatiti i omogućava vam usporedbu troškova različitih opcija zaduživanja. Budući da ih banka izračunava kao postotak bodova od ukupnog broja, ove jednokratne naknade nazivamo bodovima.

Usporedba između kamatne stope i godišnje procentne stope (Infographics)

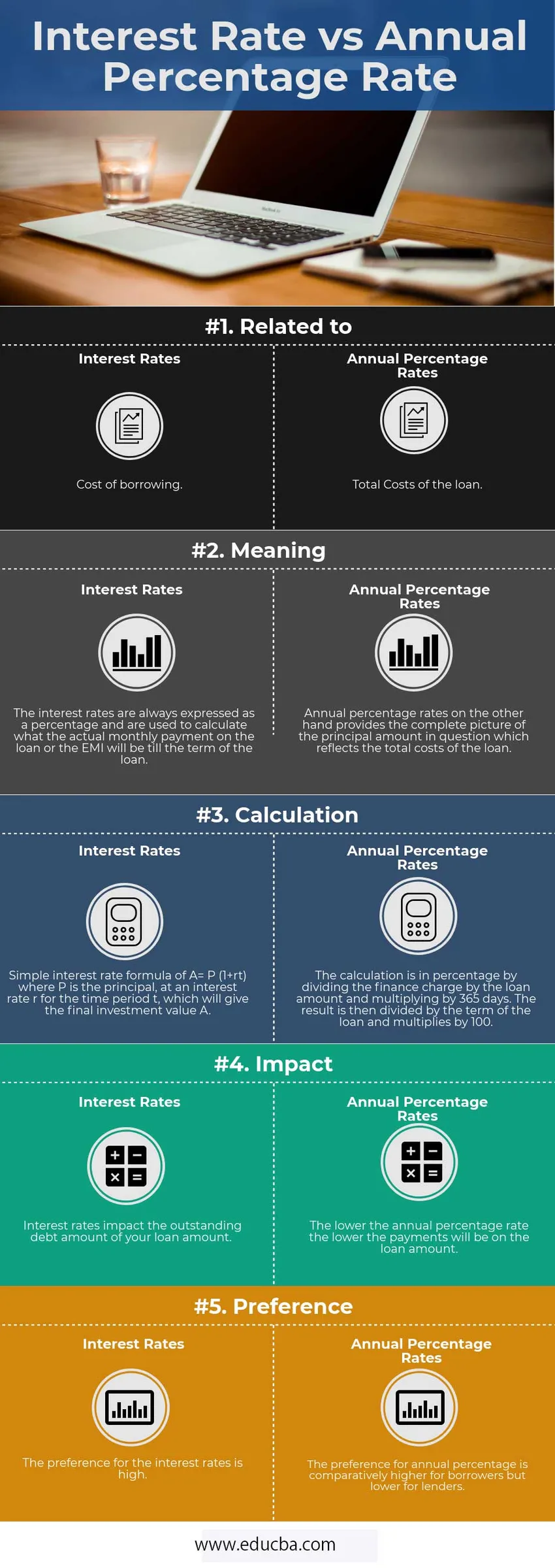

Ispod je top 5 razlike između kamatne stope i godišnje procentne stope

Ključne razlike između kamatne stope i godišnje procentne stope

Oboje su popularni izbori na tržištu; neka nam govori o nekim glavnim razlikama između kamatne stope i godišnje procentne stope:

- Kamatne stope su troškovi posudbe iznosa glavnice zajma, dok APR odražava dodatne bodove poput brokerskih naknada i troškova, zajedno s kamatnom stopom koja plaća za dobivanje zajma.

- Kamatna stopa izračunava što će biti mjesečno plaćanje, tj. EMI, dok godišnja postotna stopa izračunava ukupni trošak zajma, što može pomoći potrošačima da uspoređuju zajmove prije nego što krenu naprijed s jednim.

- Ako je prioritet dobiti najniže mjesečne rate, tada treba pogledati kamatne stope, ali ako je ukupan iznos zajma zabrinut, tada bi trebali koristiti APR kao svoju metriku.

- Što se tiče vremenskog horizonta, što je duže vrijeme boravka, veća je vjerojatnost da ćete uzeti zajam s niskim travanjom jer ćete na kraju platiti najmanji iznos za kuću. Međutim, ako trajanje boravka nije dugo, nema smisla plaćati naknade unaprijed, a umjesto toga treba dobiti višu travu, jer će ukupni troškovi biti manji tijekom prvih godina.

- Tijekom upotrebe APR-a trebali biste uzeti u obzir i točku probijanja.

Tablica usporedbe kamatnih stopa prema godišnjoj procentnoj stopi

Ispod je 5 najboljih rezultata usporedbe kamatne stope s godišnjom postotkom

| Osnovna usporedba | Kamatna stopa | Godišnja postotna stopa |

| Povezan sa | Trošak posudbe | Ukupni troškovi zajma |

| Značenje | Kamatne stope su uvijek izražene u postocima i koriste se za izračunavanje kolika će biti stvarna mjesečna uplata zajma ili EMI do isteka trajanja zajma. | S druge strane, postotne godišnje stope daju potpunu sliku predmetnog iznosa koji odražava ukupne troškove zajma. |

| računanje | Jednostavna formula kamatne stope A = P (1 + rt) gdje je P glavnica, uz kamatnu stopu r za vremensko razdoblje t, koja će dati konačnu vrijednost ulaganja A. | Izračun je u postocima dijeleći financijsku naknadu s iznosom zajma i množenjem sa 365 dana. Rezultat se zatim dijeli s rokom zajma i množi sa 100. |

| Udarac | Kamate utječu na neizmireni dug iznosa kredita. | Što je niža godišnja postotna stopa, niže će se isplate po visini zajma. |

| Prednost | Prednost kamatnim stopama je velika. | Preferencija za godišnji postotak je usporedno veća za korisnike kredita, ali nižu za zajmodavce. |

Zaključak

Mnogi zajmoprimci nisu svjesni činjenice da obje kamatne stope prema godišnjoj postotnoj stopi izračunavaju dva različita troška zajma.

Razlika između kamatnih stopa i godišnjih postotnih stopa vrlo je važna, jer se za hipoteku može isplatiti više tisuća dolara više. Kao što vam pomaže u prepoznavanju je li bolje dobiti nižu stopu s visokim naknadama ili višu stopu s niskim naknadama.

Travanj je detaljnija mjera troškova zajmova jer uključuje kamate zajedno s ostalim troškovima.

Preporučeni članak

Ovo je vodič za najveće razlike između kamatne stope i godišnje procentne stope. Ovdje također raspravljamo o ključnim razlikama između kamatne stope i godišnje procentne stope s infografikom i tablicom usporedbe. Možete također pogledati sljedeće članke da biste saznali više -

- Uzajamni fond vs razmijenjeni fond

- Najmove u najamima razlike

- Dugoročni i kratkoročni kapitalni dobici - razlike

- Usporedba dionica i obveznica

- Dionice uzajamnog fonda: Značajke