Razlika između ulaganja i štednje

Ulaganje se može nazvati imovinom koja se u dogovorenom roku stječe u svrhu stvaranja prihoda. Filozofija ulaganja leži u investicionom cilju investitora. Ovisno o prioritetu cilja, određuje se omjer rizika i povrata, a time i odabir klase imovine. S druge strane, štednja se može nazvati ostatkom prihoda koji je ispao nakon svih raspoloživih troškova. Iako uštede ne mogu generirati dodatni povrat na ukupni iznos, ali za razliku od nekih instrumenata ulaganja nema negativan povrat.

Proučimo detaljnije o investiranju i štednji:

Opcije ulaganja razlikuju se od dionica, obveznica, uzajamnih fondova, kupovine nekretnine, zemljišta, itd. Ovo jedno mora imati na umu da su neki investicijski instrumenti po prirodi rizični, pa tako i namjeravaju ostvariti veći povrat. U slučaju uštede, gotovo da i nema mogućnosti za buduće zarade ako novac ostane neaktivan s osobom. U slučaju da novac leži u bankama ili u obliku depozita, očekuje se da će fond dati određeni povrat koji je definitivno niži od obveznica ili zaduživanja.

Filozofija koja stoji iza štednje sastoji se u suočavanju s neočekivanim financijskim kriznim situacijama ili ispunjavanju kratkoročnih očekivanja poput kupovine skupih poklona, odlaska na godišnji odmor, kupnje dvokotača itd., Koji obično nisu mogući od ugovorenog dohotka. Tako osoba štedi određeni iznos od svog dohotka koji je izostavljen nakon svih raspoloživih troškova i obično štednju isplaćuje tijekom kupovine određenih predmeta.

Klasa imovine poput ulaganja u dionice je izrazito volatilna priroda jer stope ovise o tržišnoj vrijednosti koja se mijenja u prirodi. U slučaju obveznica, oni bi trebali dati fiksni povrat (6-7 posto) tijekom određenog vremenskog razdoblja i smatrati ih najsigurnijom. Instrumenti poput Uzajamnog fonda vrlo su dinamične prirode. Može se sastojati od čistog kapitala, čistog duga ili kombinacije duga i kapitala. Stoga investitor treba birati prema sposobnosti preuzimanja rizika i željenom cilju investitora. Tijekom dužeg razdoblja, Vlasnički kapital je bio nadmašivač s obzirom na sve vrste imovine koje su u 10-15 godina generirale čak sto puta! Stoga menadžeri fondova raspoređuju određeni dio sredstava u dobro istražene tvrtke sa zdravim financijama i održavaju poslovne izglede za budućnost. Većina ušteda provodi se na obveznicama visokog prinosa koji sadrže razdoblje od pet do deset godina. Za motiv oslobađanja od poreza kupuju se određene državne obveznice. Dok za štednju nisu potrebne ove vrste izračuna, oni se obavljaju s bankovnim računima ili jednostavnim gotovinskim računima pojedinca. Cilj uštede je obično vrlo kratkoročnog karaktera i ne bori se protiv inflacije. Tako se kroz određeno vrijeme štednja pokazala kao erozija stvarne vrijednosti novca jer se stopa inflacije briše i stvarna vrijednost novca smanjuje se nakon svake godine.

Investicija u odnosu na štednju Infographics

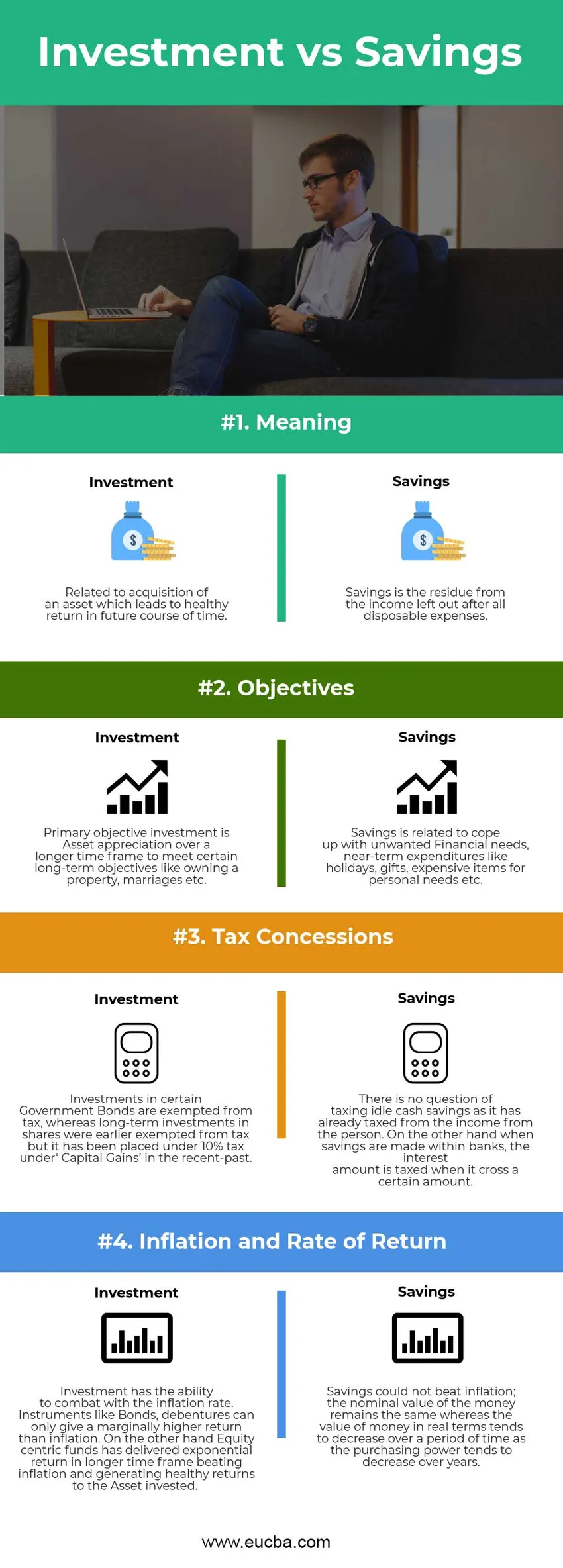

Ispod je top 4 razlike između ulaganja i štednje

Ključna razlika između ulaganja i štednje:

Oba ulaganja u odnosu na štednju su popularni izbori na tržištu; neka nam govori o nekim glavnim razlikama između ulaganja i štednje:

- Ulaganja su stvaranje aprecijacije imovine kroz zdrave prinose, dok štednja predstavlja preostali dio koji se smatra budućim nepredviđenim incidentima ili krizama.

- Ulaganje ima nekoliko instrumenata poput obveznica, dužničkih zapisa, dionica, zemljišta i imovine, uzajamnih fondova itd. Štednja se vrši na gotovini ili se polaže u banke.

- Inflacija se može suzbiti pomoću Investicije, dok štednja nema potencijal boriti se s inflacijom, a s druge strane, stvarna vrijednost novca ima tendenciju smanjenja u slučaju štednje.

- Postoji mogućnost negativnog povrata ulaganja kada se instrumenti poput dionica i dionica dodele u većem iznosu zbog volatilnosti tržišta. Ali s druge strane, držanje štednje u obliku gotovine ne može rezultirati erozom nominalne vrijednosti sredstava. Međutim, realna vrijednost ima tendenciju smanjivanja jer će kupovna moć istog broja sredstava rezultirati manjom robom u odnosu na njeno ranije razdoblje.

Usporedba između ulaganja i štednje

Ispod je gornja usporedba ulaganja između štednje i štednje

| Osnove usporedbe između ulaganja i štednje | Ulaganje | Štednja |

| Značenje | Povezano sa stjecanjem imovine koja dovodi do zdravog povrata u budućem toku vremena. | Ušteda je ostatak izostalog prihoda nakon svih raspoloživih troškova. |

| Ciljevi | Osnovna ciljna investicija je uvažavanje imovine tijekom dužeg vremenskog okvira za postizanje određenih dugoročnih ciljeva kao što su posjedovanje imovine, brakova itd. | Ušteda se odnosi na podmirivanje neželjenih financijskih potreba, dugoročne izdatke poput praznika, poklona, skupih predmeta za osobne potrebe itd. |

| Porezne koncesije | Ulaganja u određene državne obveznice oslobođena su poreza, dok su dugoročne investicije u dionice ranije bile oslobođene od poreza, ali su u nedavnoj prošlosti stavljene pod 10% poreza u okviru dobiti na kapital. | Nema potrebe za oporezivanjem prazne gotovinske štednje jer je već oporezovala dohodak od osobe. S druge strane, kada se ostvaruju uštede u bankama, iznos kamate oporezuje se kada pređe određeni iznos. |

| Inflacija i stopa prinosa | Ulaganje se može boriti sa stopom inflacije. Instrumenti poput Obveznica, zaduživanja mogu dati samo neznatno veći povrat od inflacije. S druge strane, fondovi koncentrirani na kapital dioničkih ulaganja donijeli su eksponencijalni povrat u dužem vremenskom okviru nadvladavši inflaciju i generirajući zdrave prinose uloženom kapitalu. | Štednja nije mogla pobijediti inflaciju; nominalna vrijednost novca ostaje ista, dok vrijednost novca realno ima tendenciju smanjivanja kroz vrijeme jer se kupovna moć s godinama smanjuje. |

Investicija vs štednja - završne misli

Oba ulaganja i štednja generiraju se iz prihoda pojedinca. Ušteda je oblik Gotovine koji leži na bankama ili kod pojedinca i nema sposobnost stvaranja većeg prinosa. Uvijek se pokazalo da ulaganje tijekom vremena donosi prinose (umjerene do veće, ovisno o vrsti dodijeljenog instrumenta) i može se boriti protiv inflacije. Ušteda nema rizik od amortizacije kapitala poput ulaganja (posebno dionica). Nadam se da sada sigurno imate pošteniju predodžbu o ulaganjima u odnosu na štednju. Pratite naš blog za više ovih članaka.

Preporučeni članak

Ovo je vodič za najveću razliku između ulaganja i štednje. Ovdje također raspravljamo o ključnim razlikama o investiciji u odnosu na štednju s infografikom i tablici usporedbe. Možete također pogledati sljedeće članke da biste saznali više -

- Dug u odnosu na kredit

- CMA u odnosu na CPA

- Financije protiv ekonomije

- Stock - opcije - što je korisno

- Rast dionica prema vrijednosti

- Međunarodna ulaganja