Formula konveksnosti (Sadržaj)

- Formula

- Primjeri

Što je formula konveksnosti?

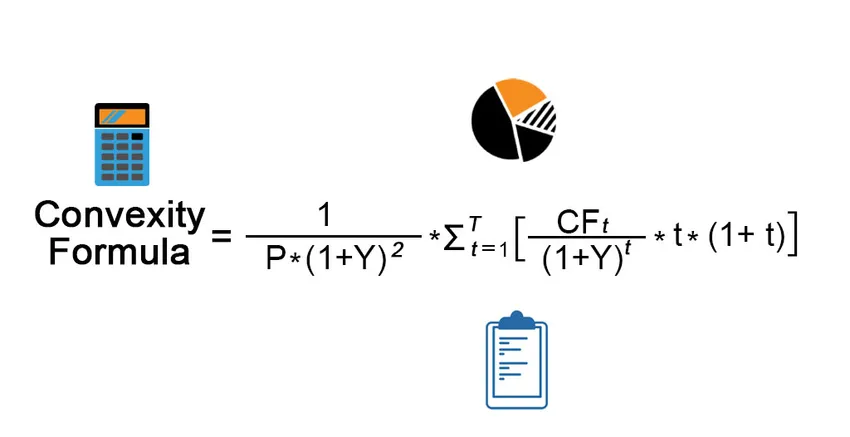

Izraz "konveksnost" odnosi se na veću osjetljivost cijene obveznica na promjene kamatne stope. Drugim riječima, konveksnost bilježi obrnuti odnos prinosa obveznice i njezine cijene pri čemu je promjena cijene obveznica veća od promjene kamatne stope. Formula konveksnosti složena je ona koja koristi cijenu obveznica, prinos do dospijeća, vrijeme do dospijeća i diskontirani budući priljev novca u obveznici. Novčani priliv uključuje i plaćanje kupona i glavnicu primljenu po dospijeću. Matematički, formula za konveksnost predstavljena je kao,

Convexity = (1 / (P *(1+Y) 2 )) * Σ ((CF t / (1 + Y) t ) * t * (1+t))

Gdje,

- CF t = priljev gotovine u t. Razdoblju (plaćanje kupona i glavnica na dospijeću)

- P = Cijena obveznice

- Y = periodični prinos do zrelosti

- t = Broj razdoblja

- T = Vrijeme do zrelosti

Primjeri formule konveksnosti (s Excelovim predloškom)

Uzmimo primjer kako bismo bolje razumjeli izračun konveksnosti.

Ovdje možete preuzeti ovaj obrazac Excel predloška formule konveksnosti - Predložak Excel predloška formule ExcelFormula konveksnosti - Primjer br. 1

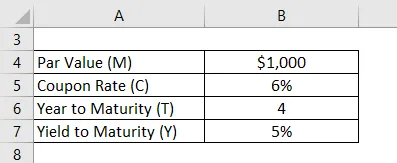

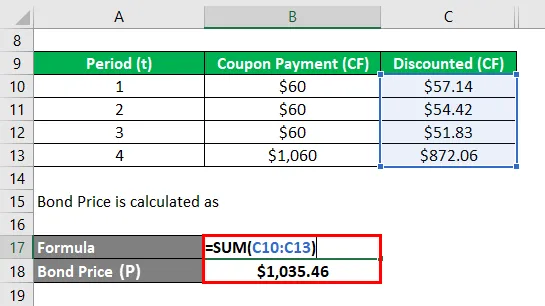

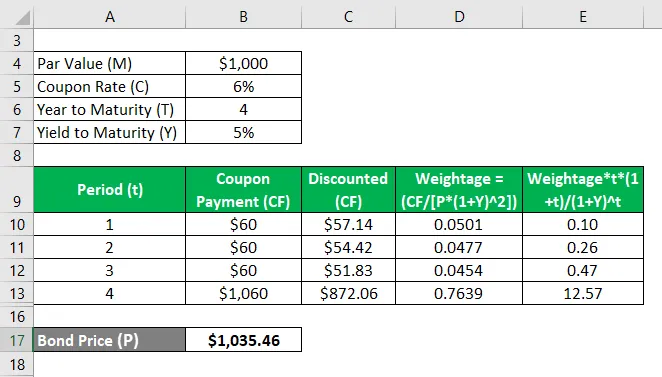

Uzmimo za primjer obveznicu koja plaća godišnji kupon od 6% i dospijeva za 4 godine s nominalnom vrijednošću od 1000 USD. Izračunajte konveksnost obveznice ako je prinos do dospijeća 5%.

Riješenje:

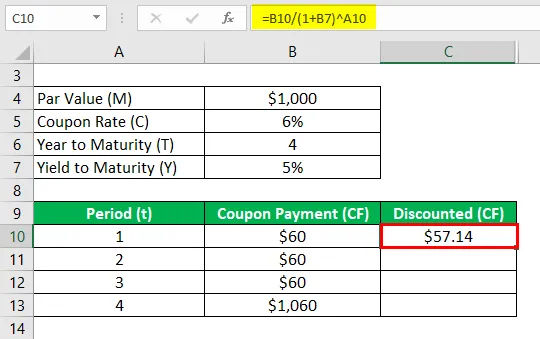

Popust (CF) se izračunava kao

- Popust (CF) = 60 USD / (1 + 5%) 1

- Popust (CF) = 57, 14 USD

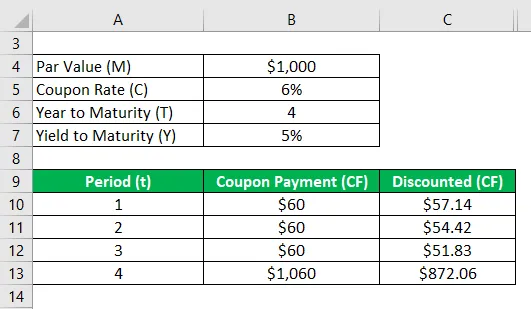

Slično tome, izračunajte za sva razdoblja.

Cijena obveznice (P) izračunava se kao

- Cijena obveznica (P) = 57, 14 USD + 54, 42 USD + 51, 83 USD + 872, 06 USD

- Cijena obveznica (P) = 1.035, 46 USD

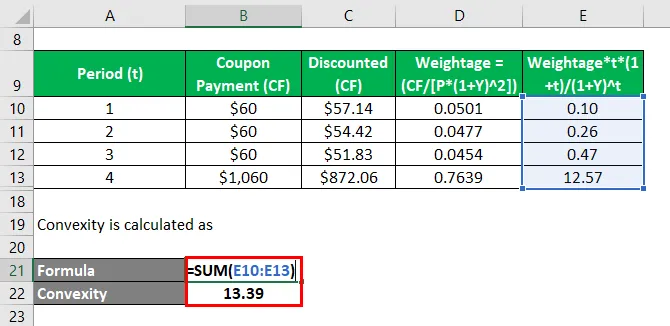

Konveksnost se izračunava kao

- Konveksnost = 0, 10 + 0, 26 + 0, 47 + 12, 57

- Konveksnost = 13, 39

Stoga je konveksnost veze 13, 39.

Formula konveksnosti - Primjer br. 2

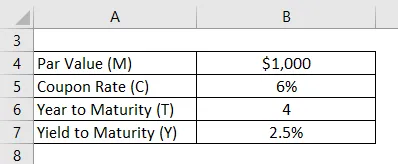

Uzmimo za primjer iste obveznice uz promjenu broja plaćanja na 2, tj. Polugodišnje plaćanje kupona. Izračunajte konveksnost veze u ovom slučaju.

Periodični prinos do zrelosti, Y = 5% / 2 = 2, 5%

Riješenje:

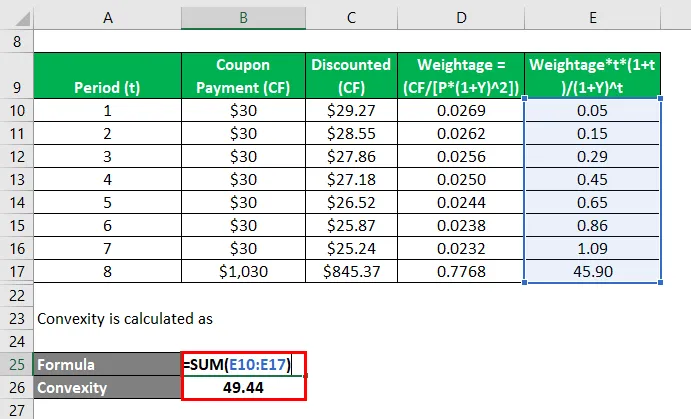

Popust (CF) se izračunava kao

- Popust (CF) = 30 USD / (1 + 2, 5%) 1

- Popust (CF) = 29, 27 USD

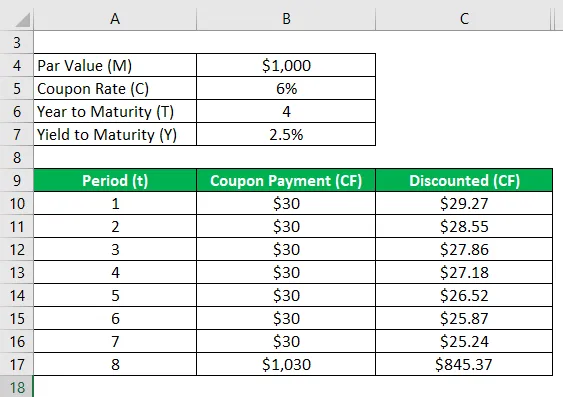

Slično tome, izračunajte za sva razdoblja.

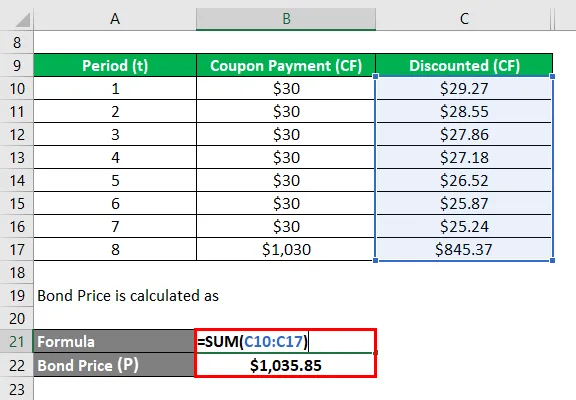

Cijena obveznice (P) izračunava se kao

- Cijena obveznice (P) = 29, 27 dolara + 28, 55 dolara + 27, 86 dolara + 27, 18 dolara + 26, 52 dolara + 25, 87 dolara + 25, 24 dolara + 845, 37 dolara

- Cijena obveznica (P) = 1.035, 46 USD

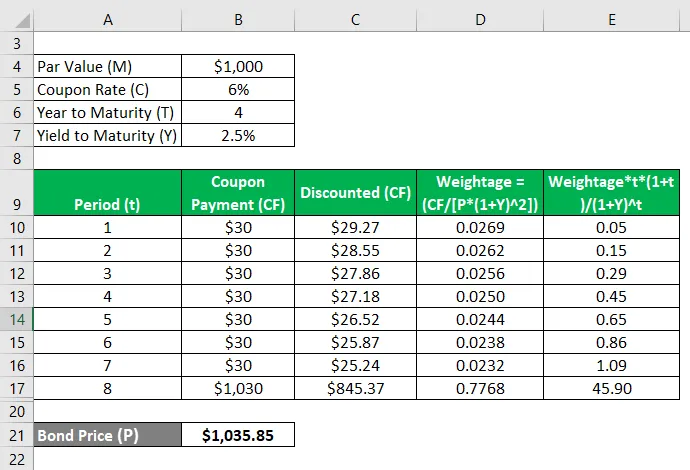

Konveksnost se izračunava kao

- Konveksnost = 0, 05 + 0, 15 + 0, 29 + 0, 45 + 0, 65 + 0, 86 + 1, 09 + 45, 90

- Konveksnost = 49, 44

Stoga se konveksnost obveznice promijenila s 13, 39 na 49, 44 s promjenom učestalosti plaćanja kupona iz godišnje u polugodišnju.

Obrazloženje

Formula konveksnosti može se izračunati pomoću sljedećih koraka:

Korak 1: Prvo odredite cijenu obveznice koja je označena s P.

Korak 2: Zatim odredite učestalost plaćanja kupona ili broj plaćanja izvršenih u toku godine.

Korak 3: Zatim odredite prinos do dospijeća obveznice na temelju trenutne tržišne stope za obveznice sa sličnim profilima rizika. Prinos do dospijeća prilagođen za periodično plaćanje označen je s Y.

Korak 4: Zatim odredite ukupan broj razdoblja do dospijeća koji se mogu izračunati množenjem broja godina do dospijeća i broja plaćanja tijekom godine. Vrijeme do zrelosti označava se s T.

Korak 5: Zatim odredite priljev novca tijekom svakog razdoblja koji je označen sa CF t . Novčani priliv obuhvaćaće sva kuponska plaćanja i nominalnu vrijednost na dospijeću obveznice. Novčani priliv diskontira se korištenjem prinosa do dospijeća i odgovarajućeg razdoblja.

Korak 6: Konačno, formula se može izvesti korištenjem cijene obveznica (korak 1), prinosa do dospijeća (korak 3), vremena do dospijeća (korak 4) i diskontiranog budućeg novčanog priliva obveznice (korak 5) kao što je prikazano u nastavku,

Konveksnost = (1 / (P * (1 + Y) 2 )) * Σ ((CF t / (1 + Y) t ) * t * (1 + t))

Relevantnost i upotreba formule konveksnosti

Važno je razumjeti koncept konveksnosti obveznica jer ga većina investitora koristi za procjenu osjetljivosti obveznice na promjene kamatnih stopa. Kamatna stopa i cijena obveznica kreću se u suprotnim smjerovima i kao takva cijena obveznica pada kada kamatna stopa raste i obrnuto.

Preporučeni članci

Ovo je vodič za formulu konveksnosti. Ovdje ćemo raspraviti kako izračunati formulu konveksnosti zajedno s praktičnim primjerima. pružamo i preuzeti excel predložak. Možete pogledati i sljedeće članke da biste saznali više -

- Formula za pomični prosjek

- Kako izračunati omjer zarađene kamate

- Primjer formule neto novčanog toka

- Proračun viška proizvođača