Definicija vrijednosnih papira koji se drže do dospijeća

Vrijednosni papiri koji se drže do dospijeća su dužnički vrijednosni papiri za koje tvrtka ima sposobnost i namjeru držati se do dospijeća. Oni imaju fiksna plaćanja i ti se vrijednosni papiri iskazuju po trošku, a ne fer vrijednosti u bilanci. Razlog za ne prilagođavanje ove fer vrijednosti je taj što će vlasnik vrijednosnog papira zadržati do dospijeća i tada će se iskoristiti nominalna vrijednost ulaganja. Stoga se privremene promjene cijena ne priznaju za ove vrijednosne papire.

Dijelovi vrijednosnih papira

Investicijski vrijednosni papiri su klasificirani u 3 vrste:

1) Vrijednosni papiri koji se drže do dospijeća:

Kao što je spomenuto prije, drže se do dospijeća i knjiže se po trošku u knjigama. Plaćanje kupona ili kamata iz ovih vrijednosnih papira evidentira se u računu dobiti i gubitka kao prihod od kamata. Vrijednost ovih vrijednosnih papira ne prilagođava se svake godine po tržištima.

2) trgovanje vrijednosnim papirima:

To su dugovanja i vrijednosni papiri koji se mogu preprodati. Drže se po tržišnoj vrijednosti. Nerealizirani dobitak ili gubitak evidentira se u računu dobiti i gubitka. Vrijednost ovih vrijednosnih papira svake se godine prilagođava na temelju tržišne vrijednosti.

3) Vrijednosnice raspoložive za prodaju:

Također su isti kao vrijednosni papiri za trgovanje, ali ovdje se nerealizirani dobitak ili gubitak knjiži u bilancu na računu vlasničkog kapitala. Ne smije se očekivati da će ove vrijednosne papire ostati do dospijeća, a ulagač će ih prodati čim cijena obveznica poraste.

Jedan od savršenih primjera vrijednosnih papira koji se drže do dospijeća su obveznice. Imaju točno određen datum dospijeća i tvrtke ih teže zadržavaju do dospijeća. Dionice se ne mogu klasificirati u vrijednosne papire koje se drže do dospijeća jer nemaju datum dospijeća. Ako je dospijeće ovih vrijednosnih papira kraće od jedne godine, tada će se prikazati kao kratkotrajna imovina, inače će se u knjigovodstvenim knjigama evidentirati kao osnovna imovina.

Računovodstveni tretman vrijednosnih papira koji se drže do dospijeća

Recimo u 2016. godini, tvrtka je kupila obveznice u vrijednosti od 10 000 dolara koje imaju rok dospijeća od 10 godina, a tvrtka ih namjerava zadržati do dospijeća. Dakle, u bilanci ispod računovodstvenih unosa bilježit će se:

Vrijednosne papire do dospijeća (zaduženje) …………………. $ od 10.000

Gotovina (kredit) …………………………………………………. $ od 10.000

U 2017. godini tvrtka prima kupon ili kamate od tih vrijednosnih papira u iznosu od 50 USD. Dakle, tih 50 USD ići će u kamate u računu dobiti i gubitka.

Prihodi od kamata (kreditni) ………………. $ 50

Gotovina (zaduženje) ………………………………… 50 USD

Primjer osiguranja do dospijeća

Pretpostavimo da tvrtka odluči kupiti obveznice s rokom dospijeća 10 godina. Tvrtka može ili prodati obveznice prije dospijeća kad će vidjeti dobit od prodaje obveznica ili ih može držati 10 godina do dospijeća. Ako drži obveznice do dospijeća, tada će se ta vrijednosnica evidentirati kao vrijednosni papiri koji dospijevaju kao imovina u njenoj bilanci.

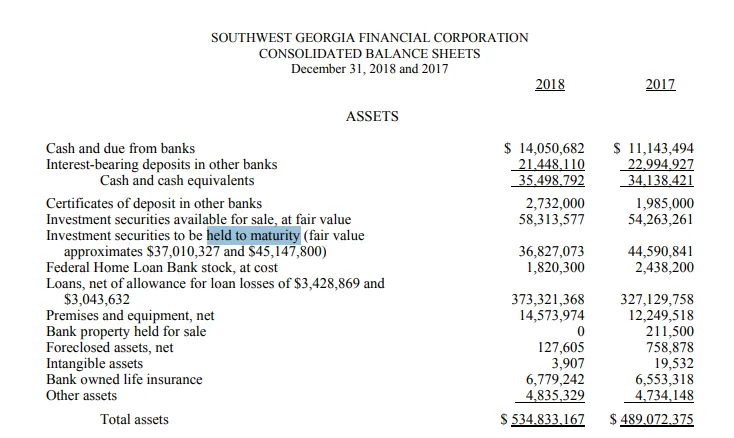

Vrijednosnice Jugozapadne Gruzije održane su do dospijeća

SouthWest Georgia je banka Gruzije koja se uglavnom bavi bankarskim uslugama pojedincima i tvrtkama. Ona također pruža razne vrste hipotekarnih usluga.

Ispod je isječak bilance za jugoistočnu Gruziju. Kao što možemo vidjeti da je u 2017. vrijednost „vrijednosnih papira koja se drži do dospijeća“ iznosila oko 44, 6 milijuna dolara, dok je fer vrijednost vrijednosnica u istim godinama iznosila 45, 2 milijuna dolara.

Neki su vrijednosni papiri sazreli u 2018. godini, zbog čega je vrijednost vrijednosnih papira smanjena sa 44, 6 milijuna USD na 36, 8 u 2018. godini, Fer vrijednost vrijednosnih papira u 2018. godini iznosila je oko 37 milijuna USD.

Izvor : https://www.sgb.bank/assets/files/kauMfNkl/10K18%20-%20Final.pdf

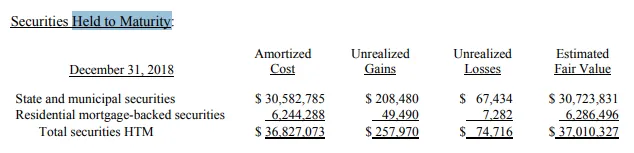

Ispod je navedena klasifikacija ovih vrijednosnih papira. Od 36, 8 milijuna USD, 30, 5 milijuna USD držalo se kao „Državni i općinski vrijednosni papiri“, dok se oko 6 milijuna držalo kao „vrijednosni papiri zaštićeni hipotekom“.

Izvor : https://www.sgb.bank/assets/files/kauMfNkl/10K18%20-%20Final.pdf

prednosti

Ispod su prednosti vrijednosnih papira koji se drže do dospijeća:

- Ti su vrijednosni papiri obično sigurnijeg karaktera. Vlasnici osiguranja imaju zajamčen povrat garancije ako od izdavatelja nema zadane vrijednosti.

- Budući da je povrat obveznica već unaprijed određen i neće se prodavati između dospijeća, stoga loše vijesti neće utjecati na cijenu ovih obveznica.

- Ulagači ili tvrtke koje kupuju ove vrijednosne papire mogu lako identificirati svoj portfelj ulaganja na temelju ovih obveznica, jer znaju očekivane prinose tih obveznica u narednim godinama, a njihov portfelj također može biti diverzibilan, jer su te obveznice manje rizične i imaju manju beta verziju.

- Ovi vrijednosni papiri mogu se zaštititi od tržišnih fluktuacija.

Nedostaci

Ispod su nedostaci vrijednosnih papira koji se drže do dospijeća:

- Ti vrijednosni papiri nisu dobri za likvidnost poduzeća. Budući da su tvrtke odlučile zadržati ih do kraja dospijeća, stoga se one ne mogu prodati za novac prije dospijeća.

- Ako je povrat unaprijed utvrđen, to znači da od tih vrijednosnih papira neće postojati nikakav potencijal napretka, a ulagači će ga morati zadržati s onim što se povrat navodi u trenutku izdavanja.

- Te investicije su dugoročne investicije

Zaključak

Pozitivna ili negativna strana vrijednosnih papira koja se drže do dospijeća ovisi o tome što investitor želi postići. Ako investitor želi zaštititi svoj portfelj i nije u redu s dugoročnim zaključavanjem u svojim vrijednosnim papirima, to je pozitivna stvar, ali ako tom istom ulagaču u kratkom roku treba nešto novca, ti vrijednosni papiri mogu biti bol jer oni neće biti u mogućnosti prodati se prije dospijeća.

Preporučeni članci

Ovo je vodič za sigurnost održavanja zrelosti. Ovdje smo pomoću primjera razgovarali o konceptu sigurnosti držane do zrelosti. Možete pogledati i sljedeće članke:

- Kapital vs imovina

- Dobit iz poslovanja u odnosu na neto dobit

- Obveze u računovodstvu

- Stvarna novčana vrijednost u odnosu na trošak zamjene