Razlika između Mortgagee i Mortgagor

Hipotekar: Kreditna institucija ili banka koja kupcima osigurava financiranje kuće mogu se definirati kao hipotekarni korisnici. U državama i državama hipoteke godišnje rade s n brojem zajmoprimaca, njihov je cilj izmjeriti razinu financijskog rizika koji se može povezati s potencijalnim hipotekarima, a zatim u skladu s tim razviti paket zajma. Posuđivanje interesa organizacije obično se štiti na ovaj način. Mortgagor: Za financiranje kupovine kuće hipotekom je svaka osoba ili pojedinac koji posuđuje novac od hipotekarnog kreditora . Uz provjerljivu kreditnu povijest prema reguliranom standardu, hipotekarni krediti obično rade punoljetne osobe, a kako bi osigurali najpovoljnije uvjete kreditiranja od hipotekarnih korisnika, hipotekarima često plaćaju do 20 posto cijene kuće kao predujam. Period otplate sredstava koja se posuđuje također bira hipotekar.

Mortgagee vs Mortgagor Infographics

Ispod je 8 najboljih razlika između Mortgagee-a i Mortgagora

Ključne razlike između Mortgagee i Mortgagor

I Mortgagee i Mortgagor su popularni izbori na tržištu; razgovarajmo o nekim glavnim razlikama između Mortgagee-a i Mortgagora:

- Primalac u transakcijama naziva se Mortgagor, dok se hipotekarni korisnik u ugovoru o zajmu odnosi na davatelja ili zajmodavca.

- Prema dogovoru korisnika hipoteke i hipoteke, glavni iznos je podijeljen u jednake fiksne rate, zajedno s kamatama. Mortgagor postaje primatelj, a Mortgagee općenito otplaćuje iznos zajma u jednakom broju rata.

- Hipotekar ima pravo znati troškove kamata, zakupa i naknada za namirenje itd. Prije sporazuma, dok je hipotekar odgovoran na sve upite i mora otkriti sve činjenice hipotekarima.

- Prije nego što se dostavi odgovarajuća dokumentacija, Mortgagor mora predočiti vlasništvo nad imovinom. Do iznosa zajma, zajedno s kamatama, u cijelosti je platio vlasnik osiguranja zajam od Mortgager do Mortgagee.

- Dok se zajam u cijelosti ne isplaćuje, uključujući iznos kamate, Mortgagor je svoje založno pravo založio hipotekarnom korisniku. S druge strane, hipotekar uplaćuje cjelokupni iznos zajma hipotekarnom.

- U slučaju da hipotekar ne otplati rate, hipotekar ima pravo prodati zalog. Dok se hipotekar mora pridržavati smjernica uokvirenih kao hipotekarni korisnik.

- Niži od kolaterala, hipotekar ima iznos glavnice zajma, dok je iznos osiguranja obično veći od iznosa zajma, tako da hipotekar ima veći iznos imovine u valuti.

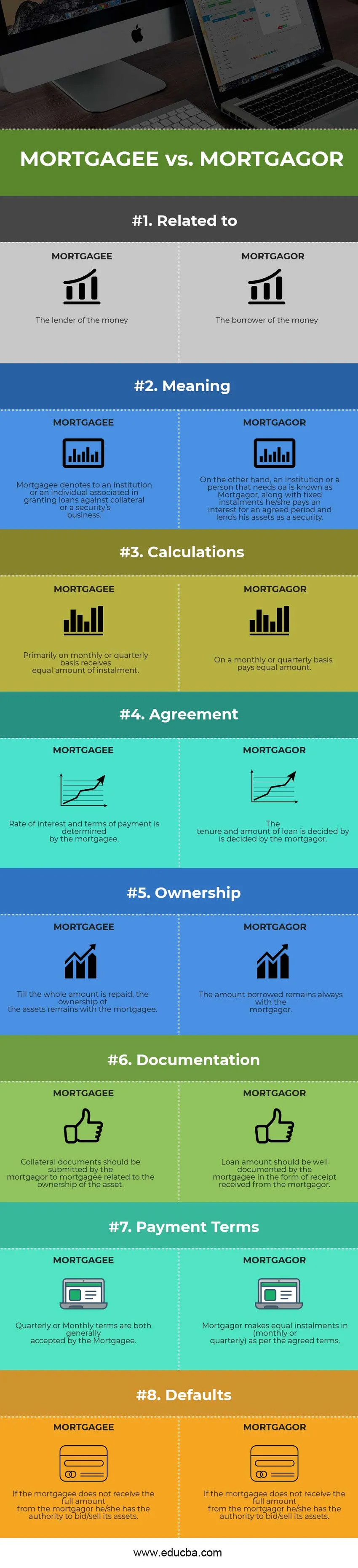

Usporedba između Mortgagee i Mortgagor

Ispod je najbolja usporedba Mortgagee-a i Mortgagora

|

Osnove usporedbe između Mortgagee i Mortgagor |

hipotekarni povjerilac |

dužnikovih |

| Povezan sa | Zajmodavac novca | Zajmoprimac novca |

| Značenje | Hipotekar označava instituciju ili pojedinca koji je povezan s odobravanjem zajmova za osiguranje ili posao vrijednosnog papira. | S druge strane, institucija ili osoba kojoj je potreban zajam poznat je kao Mortgagor, zajedno s fiksnim ratama plaća kamate u dogovorenom roku i posuđuje svoju imovinu kao jamstvo. |

| izračuni | Prvenstveno mjesečno ili tromjesečno prima jednak iznos rate. | Na mjesečnoj ili tromjesečnoj osnovi plaća jednak iznos. |

| Sporazum | Visinu kamate i uvjete plaćanja određuje hipotekar. | O roku i visini zajma odlučuje hipotekar. |

| Vlasništvo | Dok se cijeli iznos ne vrati, vlasništvo nad imovinom ostaje na hipoteci. | Iznos posuđenog ostaje uvijek kod hipoteke. |

| Dokumentacija | Dokumentaciju za osiguranje hipotekar mora predati hipotekarima koji se odnose na vlasništvo imovine. | Visina zajma hipotekar mora biti dobro dokumentirana u obliku primitka zaprimljenog od hipotekarnog kreditora. |

| Uvjeti plaćanja | Kvartalni ili mjesečni pojmovi obje hipotekarne osobe općenito prihvaćaju. | Mortgagor vrši jednake rate (mjesečno ili tromjesečno) prema dogovorenim uvjetima. |

| Zadani | Ako hipotekar ne primi puni iznos od hipoteka, on / ona ima ovlasti licitiranja / prodaje svoje imovine. | Mortgagor se mora pridržavati odluka koje je postavio hipotekar u slučaju bilo kojih propusta. |

Mortgagee vs Mortgagor - Finalne misli

Iako su obje hipotekarne kuće protiv Mortgagora sastavni dio zajma koji uključuje davanje zajmodavca imovine zajmodavcu, troškovi poput troškova namire, prijenos sredstava na troškove kamate potrebne osobe / institucije itd. sporazum se utvrđuje uz određeno vremensko razdoblje koje se uzima u obzir. Unutar fiksnog broja rata plaća se cjelokupni iznos zajma, zajedno s određenim iznosom kamate koje naplaćuje Mortgagor. Fiksna kamatna stopa i promjenjiva kamatna stopa izračunavaju se dvije vrste kamate.

U slučaju unaprijed određenog vremenskog razdoblja, hipotekar ne uspije vratiti zajam, ne bi vratio dospjeli iznos, hipotekar može naplatiti kaznu ili može ponuditi svoju imovinu. Je li opravdano licitiranje imovine? Sada se može postaviti pitanje. Odgovor bi, u tom slučaju, mogao biti onaj da ima nadoknadu dospjelog iznosa u slučaju nepodmirenja, što kao hipotekar ima unaprijed posuđivanje cjelokupnog iznosa i riskira Mortgagora. Omogućujući hipotekarnom korisniku određenu neopravdanu prednost, zakon o poslovanju navodi da poslovanje ne može snositi gubitke, jer je hipotekar uključen u posao.

Oba uvjeta za hipoteku i hipoteku su vezana za hipoteku koja podrazumijeva imovinu ili založno pravo koje je posuđeno ili založno za dobivanje osiguranog zajma umjesto fiksnog zajma i određene kamatne stope.

Preporučeni članak

Ovo je bio vodič za najveće razlike između Mortgagee i Mortgagor. Ovdje također raspravljamo o ključnim razlikama Mortgagee-a i Mortgagora s infografikom i tablicom usporedbe. Možete također pogledati sljedeće članke da biste saznali više -

- Prihodi od zarade

- Aktivno u odnosu na pasivno ulaganje

- Ulaganje u odnosu na štednju

- Upravljanje računovodstvom vs financijsko računovodstvo

- Prihodi i dobiti