Odabir imovine i odabir sigurnosti -

Diverzifikacija je ključ uspješnog ulaganja. Raspodjela ulaganja u različite klase imovine pomaže minimizirati rizike i povećati dobitke. Ako to mislite u smislu podjele portfelja ulaganja na brojne klase imovine, upravo ste koristili strategiju raspodjele imovine. Razdvajanje investicijskog portfelja na klase imovine kao što su obveznice, dionice i vrijednosni papiri na novčanom tržištu može vam pomoći u umnožavanju profita i upotreba ispravne kombinacije imovine može vam pomoći u održavanju.

Raspodjela imovine: Stavljanje jaja u više od jedne košarice

U okviru raspodjele imovine postoje tri osnovne opcije, a to su obveznice, dionice i novac. Unutar tih klasa dolaze podklase ili druge kategorije.

Raspodjela imovine: Mnogo opcija, bogate dividende

Primjerice, dionice se dijele na velike, srednje i male kapije koje predstavljaju dionice izdane u kompanijama s različitim tržišnim kapitalizacijama. S druge strane, ako razmišljate o stranim tvrtkama i imovini koju su ih izdale na navedenoj devizi, to su međunarodni vrijednosni papiri.

Dok vam dionice pomažu u diverzifikaciji u vašoj zemlji, međunarodni vrijednosni papiri omogućuju ulagačima da se šire izvan svoje zemlje. Slaba strana? Uvijek postoji rizik da neka zemlja ne može ispuniti svoje financijske obveze.

Ako je rizik velik, nagrade su i dalje veće. To vrijedi za trgovanje vrijednosnim papirima na tržištima u nastajanju, što predstavlja one koji se izdaju s financijskih tržišta ekonomija u razvoju.

Ali za svaku nagradu rizik se ne smanjuje. Čimbenici poput manje likvidnosti, visokog rizika zemlje i mogućnosti političke nesigurnosti kuge na tržištu trgovanja takvim vrijednosnim papirima.

Ako je sigurnost ono što tražite, raspodjela imovine treba biti usmjerena prema vrijednosnim papirima s fiksnim dohotkom. Radi se o klasi imovine s fiksnim dohotkom, koja se sastoji od dužničkih vrijednosnih papira koji daju fiksnu kamatu i povrat glavnice.

Manje volatilni od vlasničkih vrijednosnica zbog stalnog i stabilnog dohotka na koji daju polja, vrijednosni papiri s fiksnim dohotkom dovode do financijske nestabilnosti samo ako postoji rizik neplaćanja. Primjeri vrijednosnih papira s fiksnim dohotkom uključuju državne obveznice.

Vrijednosni papiri na novčanom tržištu su dužnički vrijednosni papiri s dospijećem kraćim od jedne godine. Oni mogu dobiti niži profit, ali visoki stupanj likvidnosti. Ova vrsta računa također uključuje i trezorske zapise Tor.

Trustovi za ulaganje u nekretnine još su jedna kategorija imovine. Razlikuju se od vlasničkih udjela po tome što se osnovna imovina vrti oko baze imovine i / ili hipoteka, a ne djelomičnog vlasništva nad tvrtkom.

Preporučeni tečajevi

- Profesionalni tečaj korporativnih financija

- Tečaj certifikacije u vrednovanju vlasništva

- Tečaj certifikacije na tržištu derivata

- MSFI-jev paket za obuku

Raspodjela imovine: Zlatno pravilo

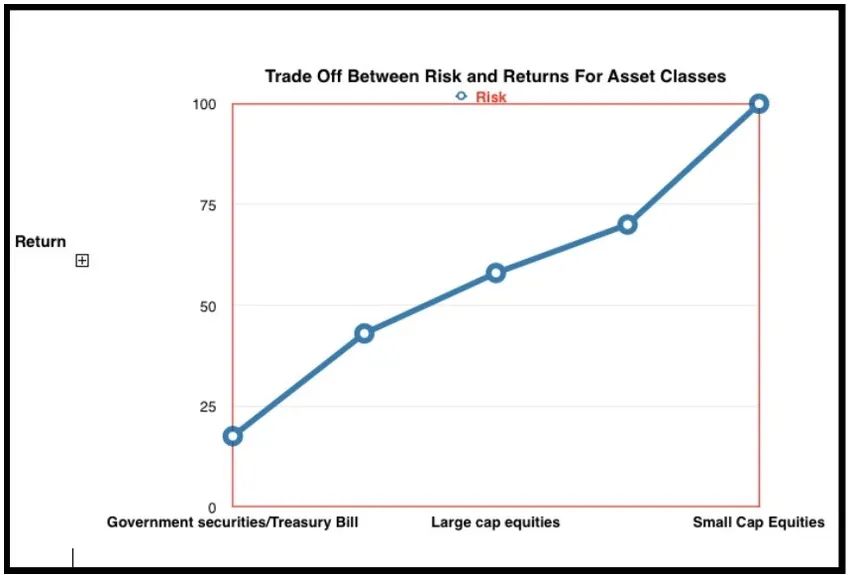

Maksimalno povećanje dobiti i minimiziranje rizika glavno je pravilo ovdje. Raspodjela imovine trebalo bi djelovati na smanjenje rizika i povećanje prinosa. Rizici i potencijali nekih popularnih klasa imovine procjenjuju se u nastavku:

Iako vlasnički udjeli imaju najveći prinos, oni nose i maksimalne rizike. Državni zapisi imaju najmanji rizik jer ih podržavaju vlade, ali također pružaju nizak potencijalni povrat.

Tolerancija visokog rizika i duži vremenski horizont za gubitke ono su što predviđaju na kojoj ćete strani kompromisa za povrat rizika. Uvijek zapamtite da potencijalni prinosi rastu s povećanim rizikom.

Diverzifikacija je izlaz. Zašto? Jednostavno zato što različite klase imovine imaju različite rizike i tržišna kolebanja. Učinkovita strategija raspodjele imovine služi kao zaštita od piljenja vrijednosti viđenih s jednom vrstom vrijednosnih papira.

Da biste bili investitor svjetske klase, morate se odreći ulaganja u stare škole i okrenuti se diverzifikaciji. To uključuje održavanje jednake kobilice, pri čemu se dio vašeg portfelja može nalaziti u hladnim vodama s obzirom na visoku volatilnost, ali druga je komponenta stabilna koliko može biti.

Iz tog razloga, raspodjela imovine i posljedična diverzifikacija ključ su trajnog uspjeha na tržištima.

Svaka klasa imovine ima različite razine prinosa i rizika. Kako idete na dobivanje najuravnoteženijeg portfelja? Čimbenici koje treba uzeti u obzir su sljedeći:

- Tolerancija na rizik : Kapacitet za podnošenje gubitaka i toleriranje rizika

- Ciljevi ulaganja : Rast u odnosu na stabilnost ili brzi povrat nasuprot stalnom prinosu

- Vremenski horizont : može varirati od dugog do srednjeg i kratkog

- Dostupni kapital : Automobil možete voziti samo na osnovu koliko goriva imate. Raspoloživi kapital služi kao pokretač rasta pomoću različitih investicijskih vozila.

Opcije visokog rizika, visoki prinosi: U tu svrhu ulagači moraju imati dug vremenski horizont i velike iznose za ulaganje

Niski rizik, niska izdvajanja za povrat: Savršeni su za investitore koji posluju u kraćem vremenskom razdoblju i manjim iznosima

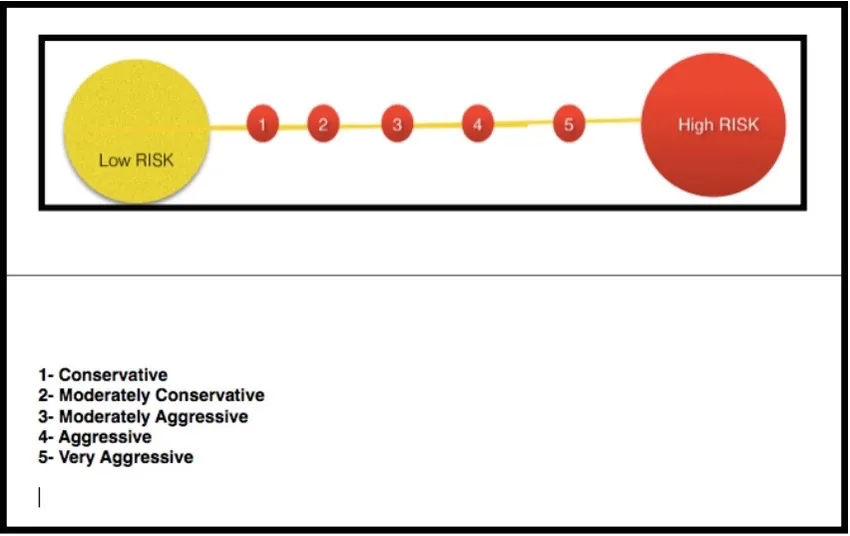

Portfelj se rangira na temelju toga koliko su konzervativni ili agresivni kao visokorizični ili s malim rizikom.

Očuvanje kapitala: konzervativni portfelj

Ova vrsta portfelja raspoređuje golemi postotak ukupnog portfelja na vrijednosne papire niskog rizika. Ovo uključuje trezorske zapise, državne obveznice i vrijednosne papire s fiksnim dohotkom.

Ova vrsta portfelja naziva se i „portfelj očuvanja kapitala“. Cilj nije zaustaviti trend, već ići ukorak s njim.

Igranje s rizikom: umjereno konzervativni portfelj

Sa ovom vrstom portfelja, očuvanje kapitala zajedno je s većim apetitom za rizikom, pa su vrijedni papiri s visokim dividendama i isplate kupona definitivno na stolu. Strategija povezana s ovim portfeljem je "tekući prihod"

Uravnoteženje rizika: umjereno agresivan portfelj

To se naziva "uravnoteženim portfeljem", jer se jednak iznos novca ulaže u vlasničke vrijednosnice i vrijednosne papire s fiksnim dohotkom kako bi se postigli najbolji prihodi i rast. To nosi višu razinu rizika i za investitore s dužim vremenskim horizontom.

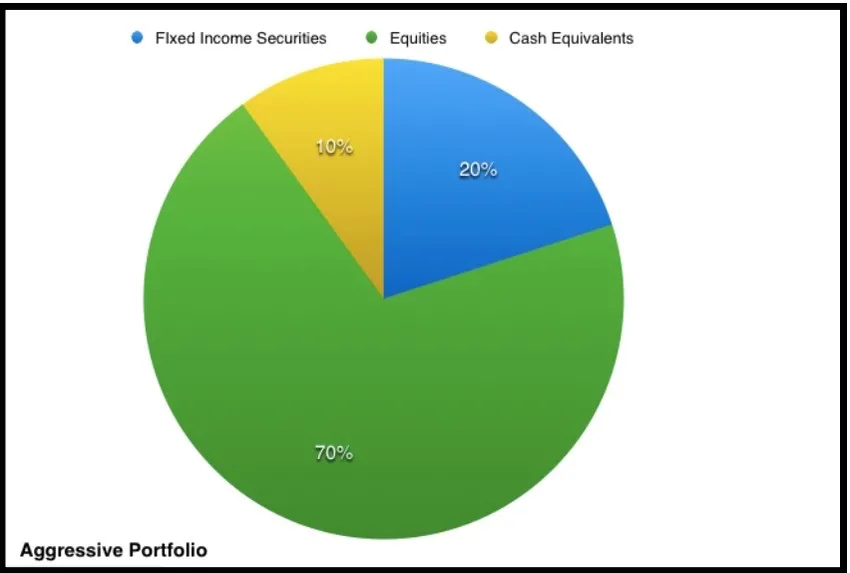

Korišćenje rizika: Agresivni portfelj

To se odnosi na portfelj u kojem je ulaganje u dionice veće od fiksnog dohotka. Ulagači s vrlo dugim horizontom odlučuju se za ovaj pristup kao smisleni cilj je dugoročan rast kapitala. Zato agresivni portfelj slijedi „strategiju rasta kapitala“.

Umetanje na rizik: vrlo agresivan portfelj

U potpunosti se sastoji od udjela s vrlo malo ulaganja u vrijednosne papire s fiksnim dohotkom ili novčane ekvivalente. Cilj je ovdje agresivni rast kapitala kroz dugoročni horizont, a rizik je velik.

Odabir prave strategije raspodjele imovine ovisi o budućim potrebama za kapitalom i kategoriji kojoj investitor pripada. Iznos novčanih ekvivalenta ovisi o potrebnoj likvidnosti.

Postoji nekoliko različitih strategija raspodjele imovine i njihovih ždrijela, ovisno o vremenskom okviru investitora, ciljevima, kapitalu i toleranciji na rizik. Strategije raspodjele imovine uključuju konstantno vaganje, sistemsku raspodjelu imovine, strateško vs taktičko raspoređivanje imovine.

Nakon odabira strategije raspodjele imovine potrebne su recenzije, tako da se mijenja vrijednost različitih sredstava. Modeli raspodjele imovine trebali bi biti popraćeni unovčavanjem ili prodajom dijelova portfelja koji su se znatno povećali, a putem njih kupnju dodatnih jedinica imovine koje su se nešto smanjile ili manje porasle. Modeli raspodjele imovine maksimiziraju dobit i smanjuju rizik.

Različite strategije raspodjele imovine: Miksa s pravom imovine

Odgovarajuća kombinacija imovine stvar je procjene ukupnog rizika i povrata. Ovisno o ciljevima i sklonosti za rizikom, određena strategija može se pripremiti za to.

Strategija raspodjele imovine: Strategija kupovine i zadržavanja

Ova metoda raspodjele imovine odnosi se na temeljnu kombinaciju politika koja je kombinacija imovine u proporciji koja je povezana s očekivanom stopom prinosa. Na primjer, ako su dionice vratile 5% godišnje, a obveznice vratile 10%, 50-postotna mješavina tih prinosa donosila bi 7, 5% prinosa godišnje.

Strategija raspodjele sredstava stalnog ponderiranja: rebalansiranje portfelja

Pristup stalne ponderiranja raspodjele imovine uključuje stalno rebalansiranje portfelja. To je u potpunosti protiv strategije kupoprodaje koja je karakteristična za strategiju raspodjele imovine.

S ovim pristupom, vrijednosti imovine koje opadaju kupuju se više, a vrijednosti imovine koje rastu više se prodaju. Portfelj treba ponovo uravnotežiti u izvorni miks kada se klasa imovine pomiče za 5% od izvornih vrijednosti.

Strategija raspodjele taktičke imovine: odstupanja od mješavine

Ova strategija raspodjele imovine može dugoročno postati kruta. Kratkoročna taktička odstupanja potrebna su kako bi se iskoristile mogućnosti ulaganja i rasta. Ovo je umjereno aktivna strategija, tako da se portfelj može prilagoditi kratkoročno i zatim ponovno uravnotežiti na dugoročni položaj imovine.

Strategija dinamičke raspodjele imovine: podešavanje miksa

U ovoj aktivnoj strategiji raspodjele imovine investitori prilagođavaju kombinaciju ovisno o stanju na tržištu i gospodarstvu. Prodaja imovine koja se smanjuje i kupovina imovine koja se povećava čine ovo suprotno strategiji stalnog ponderiranja.

U ovoj strategiji raspodjele imovine, bilo da je tržište bik ili medvjed, određuje vašu strategiju, a ne da budete uhvaćeni u stado ili grupni mentalitet.

Strategija raspodjele osigurane imovine: prilagođavanje portfelja

Sve dok portfelj dobije povrat iznad svoje baze, pribjegava se aktivnom upravljanju. Postoji osnovna vrijednost ispod koje portfelj ne smije pasti. U slučaju da postoji, osnovna vrijednost utvrđuje se ulaganjem u imovinu bez rizika.

Strategija raspodjele osigurane imovine je izvrsna strategija za dobivanje fiksnog povrata… to je poput politike ekonomskog osiguranja.

Integrirana strategija raspodjele imovine: miješanje svih strategija

Ova vrsta strategije raspodjele imovine uključuje aspekte svih strategija s dodatnom prednošću faktoringa u budućim povratima na tržište. Ekonomska očekivanja i rizik ključne su odrednice strategije ovdje. Dinamička ili konstantno ponderirana dodjela dvije su najčešće kombinirane strategije u okviru ovog pristupa.

Izbjegavanje prijevara: lekcije za investitore

U jednoj od najvećih Ponzijevih shema u povijesti svijeta financija Bernie Madoff prevario je svoje klijente u iznosu od 50 milijardi USD. Bliže kući, investitori su se suočili s glazbom kada je Harshad Mehta krenuo sa svojim teško zarađenim novcem.

Industrija upravljanja novcem uvijek je bila napadnuta financijskim prijevarama. Pa, kako možete osigurati da ne uzmete mamac? Ako vam je navika na previše dobar da bi bio stvarni povrat, pročitajte dalje kako biste naučili sve o tome kako izbjeći investicijske prijevare.

Kako izbjeći pad plijena na prevarante

Glatki povrat ulaganja mogao bi biti potencijalni signal upozorenja. Definitivno bi trebala postaviti zvona alarma ako su tržišta nestabilna. Smatrajte da su stalni povrati u razdobljima nenormalno visokih kolebanja vaš poziv za buđenje.

Provjera referenci

Još jedan važan savjet investitora da se izbjegne prevara je da se uključe u provjere referenci tijekom sklapanja bilo kojeg poslovnog partnerstva. Dužnost marljivosti i obavljanje domaćih zadataka pomažu u prolasku testa i izbjegavanju prijevara. Regulatorna tijela često sadrže i podatke o upravitelju ulaganja. Ovo može biti dobro mjesto za početak istraživanja.

Koristite vanjske financijske tvrtke

Mnogi prevaranti djeluju kao vlastiti brokerski zastupnici kako bi izbjegli propuštanje važnih podataka prema klijentima. Vanjske financijske tvrtke mogu poslužiti kao čuvari javnog interesa u okviru investicijskih transakcija. Klijenti također mogu potvrditi prirodu razina imovine i povrata koristeći usluge takvih tvrtki.

Da li menadžer za ulaganja stavlja svoj novac tamo gdje mu je usta?

Dokaz pudinga leži u tome da jedemo i pravi test menadžera za ulaganja je mogu li svoj novac uložiti u iste strategije kao i klijenti.

To ima brojne prednosti, uključujući povjerenje u strategiju ulaganja, održavanje niskih troškova fonda i usklađivanje interesa menadžera i klijenata.

Razmislite o nevjerojatnom uspjehu Warrena Buffeta u investiranju vlastitog novca zajedno s onim drugih, ako želite priču o uspjehu. Michael Milking je "dozirao" ljude iz sredstava za raspodjelu imovine, a Bernie Madoff skinuo se s njihovim novcem. Ali možete osigurati da niste njihova sljedeća žrtva slijedeći ove jednostavne strategije.

Zaključak

Upravljanje novcem odnosi se na učinkovitu raspodjelu imovine. Rizik je izravno proporcionalan nagrađivanju i raspodjeli imovine minimizira rizike i maksimalno povećava dobit. Diverzifikacija je ključ financijskog uspjeha, pa tako i opreznosti ulagača.

Nema smisla zaraditi ako ćete ih izgubiti od financijskog prevaranta. Kao što je Warren Buffet napomenuo, „Prilike dođu s vremena na vrijeme, pa kad kiše zlato, izbacite kantu, a ne vršak“. Ali, u slučaju potencijalne financijske prijevare, vrijedi upravo suprotno.

Budite oprezni i prema svojim ulaganjima i izboru investicijskih menadžera. Jednako je važno provesti provjeru u prošlosti i označiti sve preduvjete prije ulaganja.

Ispravan izbor može donijeti razliku između dobiti i gubitka, pobjede ili gubitka, nagrade ili prinosa. Dakle, obavezno birajte pravi broj i obavite istraživanje prije nego što odaberete investicijskog menadžera, jer to broji najviše.

Preporučeni članci

Ovo je vodič za odabir raspodjele imovine i sigurnosti. Ovdje smo također raspravljali o strategiji raspodjele imovine. Možete također pogledati sljedeće članke da biste saznali više.

- Zanimljivi koncepti sekuritizacije imovine (detaljno)

- Kako postati najbolji i odgovoran sigurnosni arhitekt

- Zanimljivi pojmovi strukture kapitala

- Što je najvažnije certificirani profesionalci za sigurnost informacijskih sustava

- Što je C vs C ++

- Želite znati prednosti izvedbe C i C ++