Razlika između revizije i osiguranja

Revizija je proces pomnog ispitivanja računovodstvenih podataka koji su predstavljeni u financijskim izvještajima organizacije. I jedna od glavnih odgovornosti revizije je osigurati da se financijska izvješća točno održavaju, pošteno predstave i namjerno pripreme. Svi izvještaji formirani su u skladu s računovodstvenim načelima i standardima i slijede sve sukladnosti izvješćivanja. Uvjerenje je skup postupaka analize i procjene procesa, operacija, postupaka itd. Bez obzira na to, sigurnost je i procjena računovodstvenih informacija i financijskih zapisa. Glavna briga sigurnosti je provjera točnosti računovodstvenih informacija i financijskih evidencija te redovito ažuriranje dionika o financijskim izvještajima i uvjerenje da nema crvenih zastava, nepravilnosti i lažnih prikaza informacija.

Revizija

Revizija je potrebna za sve propise o financijskoj praksi kao što je revizija financijske evidencije pojedinca za potrebe oporezivanja. Revizijom se reguliraju i nepoštene poslovne aktivnosti, nepropisno korištenje fonda, pogrešno predstavljanje financijskih izvještaja, pronevjere itd. Osim toga,

Općenito postoje dvije vrste revizija:

- Interna revizija

- Neovisne revizije

Unutarnja revizija : Računovođe obično provode kako bi osigurali da su svi financijski zapisi u skladu sa standardima u organizaciji. Tvrtka može dati uslugu revizije drugoj vanjskoj tvrtki koja je specijalizirana za ovu vrstu evaluacije. Tako da firma može steći nepristran pogled na svoje financijske izvještaje.

Neovisne revizije: Revizija koju provodi ovlašteni javni računovođa ili ovlašteni računovođa koji pomno pregledava financijske knjige i poslovne transakcije tvrtke s kojom nije povezan. Svrha neovisne revizije sukoba interesa i održavanje integriteta revizijskog standarda.

uvjerenje

Motiv pouzdanja nije ispravljanje pitanja u računovodstvenim evidencijama, već mjerenje prikladnosti u skladu s računovodstvenim standardima, načelima i slijediti njezino poštivanje. Osim toga, uvjerenje se primjenjuje i na druge aspekte, poput procjene postupaka i procesa koji slijede u operacijama. U takvom slučaju procesi i operacije se pomno promatraju i pružit će se jamstvo da li se postupak provodi na temelju određenog postupka za postizanje optimalnih rezultata.

Tijelo za utvrđivanje uvjerenja IAASB razvrstalo je odvojene standarde za svaki od tri podklasificirana osiguranja.

Svaki angažman koji može ispuniti dolje navedene kriterije angažmana uvjerenja, kako slijedi:

- Trostrani odnos

- Tema

- kriteriji

- Prikupljanje odgovarajućih dokaza

- Izražavanje mišljenja

Primjerena mjera koja je potrebna da bi se osiguravajuća organizacija pojavila kao revizija trebala bi biti razumna razina.

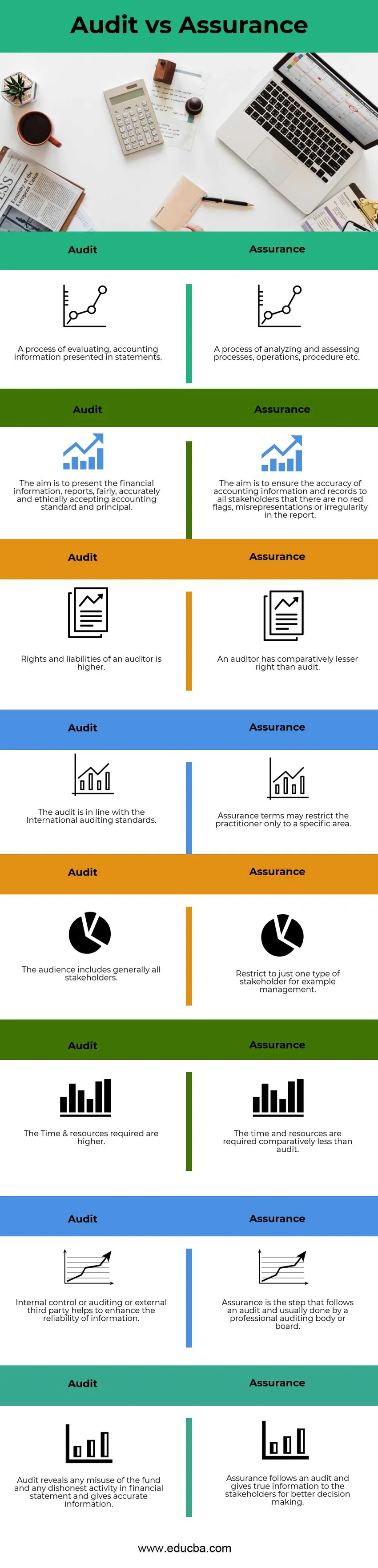

Usporedba između revizije i uvjerenja (infografika)

Ispod je 8 najboljih razlika između revizije i osiguranja

Ključne razlike između revizije i osiguranja

Razgovarajte o nekim glavnim razlikama između revizije i uvjerenja:

- Revizija je proces pomnog ispitivanja računovodstvenih podataka koji su predstavljeni u financijskim izvještajima organizacije. Iako je uvjerenje skup procesa analize i procjene procesa, operacija, postupaka itd.

- Cilj revizije je prikazati financijske informacije, izvještaje, korektno, točno i etički prihvatiti računovodstvene standarde i principe u skladu. Međutim, Pouzdanost je procijeniti točnost računovodstvenih informacija i zapisa svim dionicima kako bi se izbjegle bilo kakve crvene zastave, pogrešne prezentacije ili nepravilnosti u izvješću.

- Revizor je dao više prava na pristup bilo kojoj vrsti podataka koja se odnosi na računovodstvo sukladno Međunarodnom računovodstvenom standardu, što ih čini odgovornijima. Dok revizor uvjerenja ima manje prava u usporedbi s revizijom, jer je ograničen na određenu regiju.

- U reviziji se velika briga tiče svih dionika koji su uložili u organizaciju i vode evidenciju svakog pojedinca. budući da, u uvjerenju, glavna briga je za određenu vrstu dionika, primjerice upravljanje.

- Da bi se suočila s više dionika, poduzeću su potrebna dovoljna sredstva i vrijeme. Tako im mogu olakšati. Nasuprot reviziji, uvjerenje zahtijeva ograničene resurse za rješavanje problema sa dionicima.

- U okviru revizije, interna kontrola ili revizija ili vanjska treća strana pomažu u povećanju točnosti i pouzdanosti informacija i izbjegavanju bilo kakvih pristranosti. Dok je uvjerenje sljedeći korak nakon revizije koju provodi stručno revizijsko tijelo ili odbor.

- Revizija otkriva svaku vrstu zlouporabe fonda i bilo koje nepoštene poslovne aktivnosti, pogrešno predstavljanje financijskih izvještaja. Međutim, Uvjerenje daje istinske informacije dionicima za bolje odlučivanje.

Tabela usporedbe tablice revizije i uvjerenja

Pogledajmo prvih 8 Usporedba između revizije i osiguranja

|

S.no |

Revizija |

uvjerenje |

|

1 | Proces ocjenjivanja, knjigovodstvenih informacija predstavljenih u izjavama. | Proces analize i procjene procesa, operacija, postupaka itd. |

|

2 | Cilj je prikazati financijske podatke, izvješća, pošteno, točno i etički prihvatiti računovodstvene standarde i principe. | Cilj je osigurati točnost računovodstvenih informacija i zapisa svim dionicima kako u izvješću nema crvenih zastava, pogrešnih prikazivanja ili nepravilnosti. |

|

3 | Prava i obveze revizora su veće | Revizor ima razmjerno manje prava od revizije |

|

4 | Revizija je u skladu s Međunarodnim revizijskim standardima | Uvjeti uvjerenja mogu ograničiti stručnjaka samo na određeno područje. |

|

5 | Publika uključuje uglavnom sve dionike | Ograničite se samo na jednu vrstu dionika, na primjer upravljanje. |

|

6 | Vrijeme i resursi koji su potrebni su veći | Vrijeme i resursi zahtijevaju se usporedno manje od revizije. |

|

7 | Unutarnja kontrola ili revizija ili vanjska treća strana pomažu u poboljšanju pouzdanosti informacija. | Uvjerenje je korak koji slijedi nakon revizije, a obično ga provodi revizijsko tijelo ili odbor. |

|

8 | Revizija otkriva svaku zlouporabu fonda i bilo koje nepoštene aktivnosti u financijskim izvještajima te daje točne informacije. | Uvjerenje prati reviziju i pruža istinske informacije dionicima za bolje odlučivanje. |

Zaključak

Revizija vs osiguranje su procesi koji su povezani jedni s drugima i koji se najviše koriste u procjeni financijskih podataka i rezultata poslovanja tvrtke. Revizija vs osiguranje osiguravaju se međusobno povezani, a oba se procesa koriste za provjeru informacija o računovodstvenim standardima i načelima tvrtke. Osiguranje je sljedeći korak revizije dok reviziju interno obrađuje službenik za račun poduzeća ili vanjska agencija specijalizirana za revizije. Unatoč tome, uvjerenje provodi profesionalno revizijsko tijelo ili revizijski odbor. Dakle, u računovodstvenim evidencijama ne bi trebalo biti pogrešnog prikazivanja ili crvenih zastava, a dionicima mogu pružiti osnovne informacije koje su potrebne za bolje donošenje odluka.

Preporučeni članci

Ovo je vodič za najbolju razliku između revizije i osiguranja. Ovdje također raspravljamo o ključnim razlikama Audit vs Assurance s tablicom Infographics i Usporedba. Možete također pogledati sljedeće članke da biste saznali više -

- Interna revizija vs vanjska revizija

- Osiguranje vs osiguranje

- Kapital vs imovina - najbolje razlike

- Usporedba dionica i dugovanja