NPER u Excelu (sadržaj)

- Uvod u NPER u Excelu

- Kako koristiti NPER u Excelu?

Uvod u NPER u Excelu

NPER in excel je financijska funkcija koja izračunava broj razdoblja koja su potrebna da bi se potpuno isplatio iznos zajma uz pretpostavku fiksne mjesečne kamatne stope, uz fiksno plaćanje / EMI. Jednostavno vam omogućuje izradu modela u kojem želite saznati broj razdoblja potrebnih da biste u potpunosti dostigli konačni iznos zajma.

Sintaksa

Argument u NPER Formuli

- stopa - potreban je argument koji određuje kamatnu stopu po razdoblju.

- pmt - potreban je argument koji određuje iznos plaćen u svakom razdoblju koji sadrži osnovni iznos i kamatnu stopu (bez poreza i drugih naknada).

- pv - potreban je argument koji nije ništa drugo nego stvarni iznos zajma.

- fv - neobavezni argument koji određuje buduću vrijednost iznosa zajma.

- vrsta - neobavezni argument koji određuje treba li plaćanje izvršiti na početku razdoblja ili na kraju razdoblja: 0 - plaćanje izvršeno na kraju razdoblja, 1 - plaćanje izvršeno na početku razdoblja.

Kako se koristi Excel NPER u Excelu?

NPER u Excelu je vrlo jednostavan i lagan. Razjasnimo kako koristiti NPER u Excelu s nekoliko primjera.

Ovdje možete preuzeti ovaj obrazac NPER Formula Excel ovdje - Predložak NPER Formula ExcelPrimjer br. 1 - NPER Jednostavan primjer u Excelu

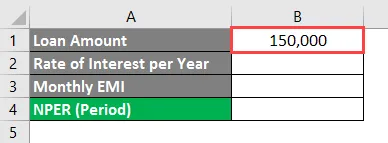

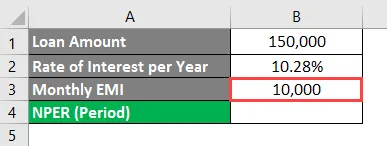

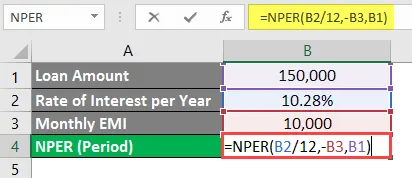

Gospodin Akshay je uzeo zajam od 1, 50 000 za visoke studije. Pristao je platiti iznos s kamatnom stopom od 10, 28% godišnje i u mogućnosti je izvršiti plaćanje u iznosu od 10 000 mjesečno. Međutim, on nije toliko siguran kada može očistiti iznos kredita. Pomoći ćemo mu da to sazna uz pomoć funkcije NPER u programu Microsoft Excel.

U ćeliju B1 stavite vrijednost Iznosa zajma.

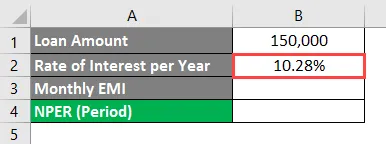

U ćeliju B2 unesite vrijednost kamate godišnje (koja iznosi 10, 28% u slučaju gospodina Akshaya).

U ćeliju B3 stavite vrijednost Mjesečnog EMI koji gospodin Akshay može uplatiti u ime svote zajma.

Moramo otkriti razdoblje u kojem gospodin Akshay može plaćati taj iznos s mjesečnim EMI-om u iznosu od 10 000, a kamatnom stopom 10, 28% godišnje. Ovu vrijednost trebamo izračunati u ćeliji B4.

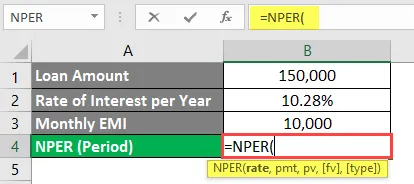

U ćeliji B4 počnite tipkati formulu NPER.

Kao argument za NPER formulu spominje se B2 / 12. Kako je dana kamata kamatna stopa, moramo je raščlaniti na kamatnu stopu mjesečno jer mjesečno plaćamo iznos.

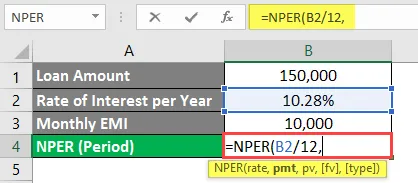

Sljedeći argument je iznos koji se mora platiti u svakom razdoblju, budući da je gospodin Akshay spreman platiti EMI iznos od 10 000 mjesečno (ćelija B3), to ćete spomenuti kao sljedeći argument u formuli. Međutim, imajte na umu da je ovaj iznos novčani odljev (iznos koji će se oduzeti s računa gospodina Akshaya). Stoga ga morate spomenuti kao negativan iznos.

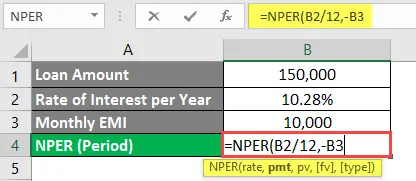

Unesite iznos zajma koji je gospodin Akshay uzeo od banke tj. 1, 50, 000 (koji je pohranjen u ćeliji B1).

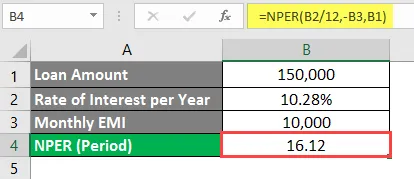

Pritisnite tipku Enter.

Možete vidjeti da uz kamatnu stopu od 10, 28% godišnje i mjesečno EMI od 10 000, gospodin Akshay može očistiti / otplatiti iznos zajma od 1, 50, 000 u roku od 16, 12 mjeseca.

Napominjemo da u ovu formulu nismo uključili fv (buduću vrijednost zajma) i vrstu (da li se EMI isplaćuje na početku mjeseca ili na kraju mjeseca), jer su to neobavezni argumenti.

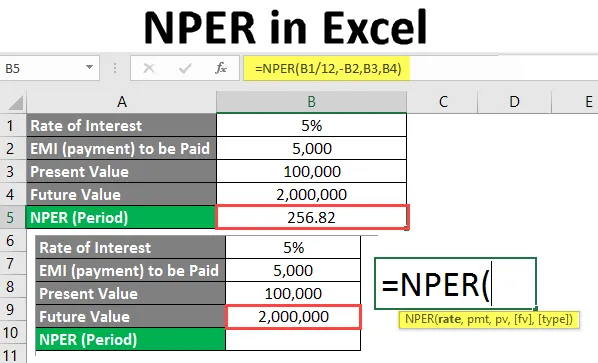

Primjer # 2 - Izračunajte razdoblje za buduće povećanje vrijednosti

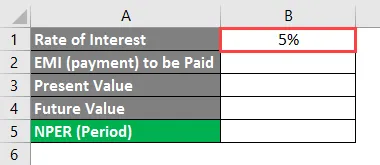

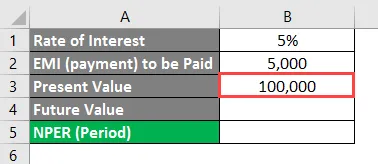

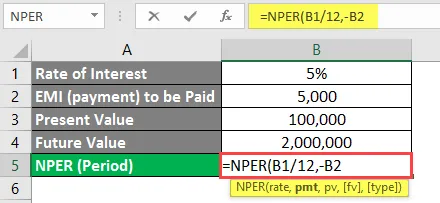

Gospodin Sandeep, 25-godišnji inženjer, želi uložiti nešto u mirovinu. Želi imati paušalni iznos od 20, 00 000 u vrijeme kad odlazi u mirovinu i spreman je danas uložiti 1 000 000 (sadašnja vrijednost). Godišnja stopa kamate je 5%, a gospodin Sandeep spreman je platiti 5000 EMI mjesečno. Želimo izračunati broj mjeseci koje gospodin Sandeep treba zaraditi 20, 00.000.

U ćeliju B1 Excel lista unesite godišnju kamatnu stopu.

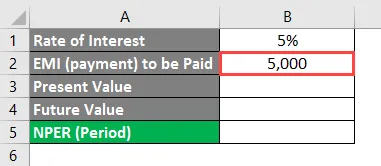

U ćeliji B2 spomenite iznos plaćanja koji je gospodin Sandeep spreman platiti svakog mjeseca.

U ćeliji B3 dodajte sadašnju vrijednost ulaganja koju će gospodin Sandeep uskoro uložiti.

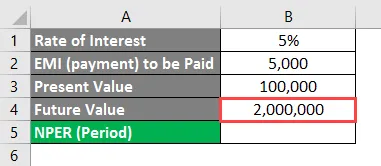

U ćeliji B4 odvijati će se buduća vrijednost. Vrijednost koju gospodin Sandeep želi u obliku umirovljenja u trenutku umirovljenja.

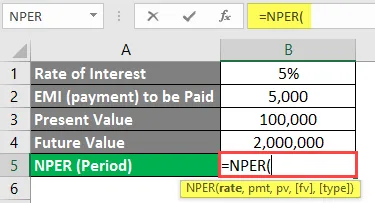

U ćeliji B5 počnite tipkati NPER formulu.

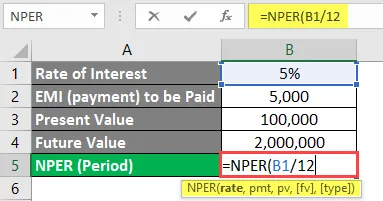

Stavite B1 / 12 kao prvi argument pod NPER Formulu. Kako je današnja kamatna stopa godišnje, morate je podijeliti s 12 da biste dobili mjesečnu kamatnu stopu (jer gospodin Sandeep plaća rate na mjesečnoj osnovi).

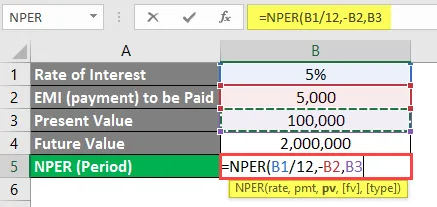

Kao sljedeći argument u ovoj formuli spominje se -B2. Budući da će se vrijednost 5000 braniti s računa gospodina Sandeepa (odlazni iznos), moramo spomenuti negativan predznak za isti.

Sljedeći argument bila bi sadašnja vrijednost ulaganja koja se nalazi u ćeliji B3.

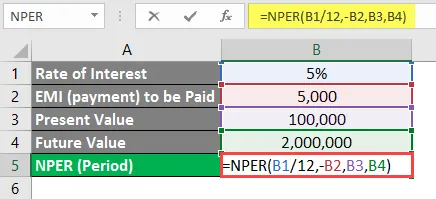

Na kraju, spomenite B4 kao argument koji predstavlja buduću vrijednost ulaganja.

Pritisnite tipku Enter i dobit ćete vrijednost broja mjeseci, gospodin Sandeep mora uložiti kako bi dobio 20, 00.000 kao konačni iznos kad odlazi u mirovinu.

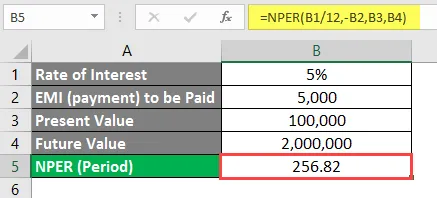

Ovdje, ako gospodin Sandeep izvrši uplatu od 5.000 mjesečno za iznos investicije od 1.00.000, trebat će 256, 82 mjeseca (21, 40 godina) da sazri do paušalnog iznosa od 20, 00, 000.

Stvari koje treba zapamtiti o NPER-u u Excelu

- PMT u NPER funkciji općenito uključuje iznos kamate. Ali ne porezi i dodatne naknade za obradu.

- Kamatna stopa treba biti homogena tijekom cijelog razdoblja. Na primjer, u gore navedenim primjerima podijelili smo godišnju kamatnu stopu za 12 kako bi bila homogena kroz godinu za svaki mjesec.

- Isplate koji su odlazni, sve ih treba smatrati kao dugove i označiti kao negativne isplate.

- #VRIJEDNOST! dolazi do pogreške kada je jedan od potrebnih argumenata iz formule ne numeričan.

- #NUM! do greške dolazi kad se spomenuta vrijednost u budućnosti ne uskladi s navedenom kamatnom stopom i EMI (iznos ulaganja). U tom slučaju moramo povećati mjesečni iznos ulaganja. Također, ova se pogreška događa kada odlazne isplate nisu označene kao negativne.

Preporučeni članci

Ovo je vodič za NPER u Excelu. Ovdje smo raspravljali o načinu korištenja NPER-a u Excelu zajedno s praktičnim primjerima i preuzeti Excel predložak. Možete i pregledati naše druge predložene članke -

- Izračunavanje IRR formule u Excelu

- Formula stožerne tablice u Excelu

- Izrada čarobnjaka za grafikone u Excelu

- ILI Formula u Excelu