Formula neto realizirane vrijednosti (Sadržaj)

- Formula neto realizirane vrijednosti

- Primjeri formule neto ostvarive vrijednosti (sa Excelovim predloškom)

- Kalkulator formule neto realizirane vrijednosti

Formula neto realizirane vrijednosti

Neto ostvariva vrijednost (NRV) je vrijednost imovine koja se može realizirati nakon prodaje te imovine. Naziva se i novčanom realizacijskom vrijednošću jer je to novčani iznos koji dobiva za imovinu. Sve srodne troškove poput troškova odlaganja, troškova prijevoza itd. Treba oduzeti prilikom izračuna neto ostvarive vrijednosti. NRV se u osnovi koristi za procjenu zaliha i u GAAP-u (općenito prihvaćena računovodstvena glavnica) i u MSFI (Međunarodni standardi financijskog izvješćivanja) tako da je zaliha pravilno iskazana u bilanci. Stoga tijekom vrednovanja zaliha NRV predstavlja gornju cijenu imovine ako koristimo tržišnu metodu računovodstva. U ovoj se metodi zalihe vrednuju ili po povijesnoj cijeni ili po tržišnoj vrijednosti, ovisno o tome koji je niži. Ako nismo u mogućnosti odrediti tržišnu vrijednost, NRV se može koristiti kao proxy za to.

Formula neto realizirane vrijednosti -

Net Realizable Value = Expected Selling Price – Total Selling Cost

Slijede koraci pomoću kojih se može pronaći neto ostvariva vrijednost:

- Prije svega, moramo utvrditi očekivanu prodajnu cijenu ili tržišnu vrijednost zaliha.

- Sljedeći korak je utvrđivanje svih troškova povezanih s prodajom imovine. To mogu biti troškovi pripreme, testiranja, prijevoza itd. Pronađite sve te troškove.

- Oduzmete sve troškove od prodajne cijene do neto ostvarive vrijednosti.

Primjeri formule neto ostvarive vrijednosti (sa Excelovim predloškom)

Uzmimo primjer kako bismo bolje razumjeli izračun formule neto realizirane vrijednosti.

Ovdje možete preuzeti ovaj Netcel Realizable Value Excel predložak - Neto Realizable Value Excel predložakFormula neto realizirane vrijednosti - Primjer br. 1

Recimo da postoji tvrtka X koja proizvodi rezervne dijelove za automobile. Sada X ima niz strojeva koje koristi za izradu predmeta. Jedan od tih strojeva X želi prodati jer mu nije puno koristi. Tvrtka X očekuje da će, ako danas prodaju taj stroj, dobiti 5000 dolara za to. Ali oni moraju proći srednjeg čovjeka koji će koštati 100 dolara koliko košta. Također, tvrtka mora snositi svu papirologiju i troškove prijevoza, što je još oko 200 USD.

Riješenje:

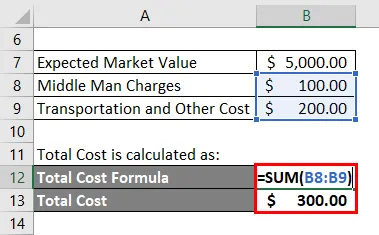

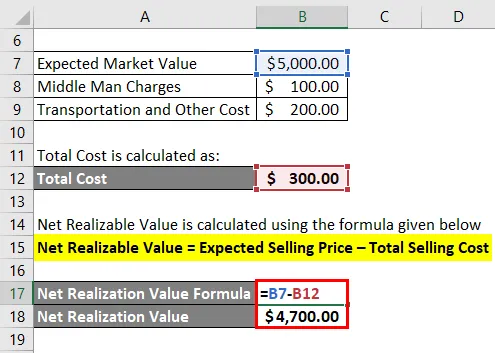

Ukupni trošak izračunava se kao:

- Ukupni trošak = 100 + 200 USD

- Ukupni trošak = 300 USD

Neto realizirana vrijednost izračunava se korištenjem donje formule

Neto ostvariva vrijednost = očekivana prodajna cijena - ukupni prodajni trošak

- Neto ostvariva vrijednost = 5000 do 300 USD

- Neto ostvariva vrijednost = 4.700 USD

Formula neto realizirane vrijednosti - Primjer br. 2

Sada pogledajmo detaljniji primjer kako bismo vidjeli kako izvještavamo o zalihama koristeći neto ostvarivu vrijednost.

Nastavite s gornjim primjerom. Izračunali smo da je neto ostvariva vrijednost stroja 4700 USD. Recimo da su knjigovodstveni troškovi ovog stroja u bilanci 4000 dolara. Budući da je knjigovodstvena vrijednost stroja niža od NRV, nastavit ćemo izvještavati o stroju po njegovoj knjigovodstvenoj vrijednosti.

Recimo, nakon dvije godine, potražnja za tim strojem opada zbog čega se očekivana tržišna cijena također smanjuje i sada je pala na 4100 USD, ali trošak je isti na 4000 USD.

Tako

- Neto ostvariva vrijednost = 4.100 do 300 USD

- Neto ostvariva vrijednost = 3.800 USD

Budući da je NRV pao sa 4700 na 3800 dolara, a ta nova vrijednost manja od knjigovodstvene cijene stroja, tvrtka mora prijaviti da stroj na NPV-u također knjiži gubitak u svojim financijama. Iznos gubitka će iznositi razliku između knjigovodstvene vrijednosti i NRV, tj. 4000 $ - 3800 $ = 200 USD

Obrazloženje

Neto ostvariva vrijednost, kao što je gore raspravljeno, može se izračunati oduzimanjem prodajnih troškova od očekivane tržišne cijene imovine i ima ključnu ulogu u procjeni zaliha. Svaka tvrtka mora stalno održavati zalihe i periodično pristupiti svojoj vrijednosti. Razlog tome je nekoliko negativnih utjecaja poput oštećenja zaliha, zastarjelosti, kvarenja itd. Koji mogu negativno utjecati na vrijednost zaliha. Stoga je bolje za tvrtku otpisati tu imovinu jednom zauvijek, a ne nositi onu imovinu koja može povećati gubitke u budućnosti.

Općenito zalihe ne mogu se revalorizirati nagore nakon što su zapisane. I tu postoji izuzetak. Ako se nakon što je imovina otpisana i nova procjena kaže da se neto ostvariva vrijednost povećala od prethodnog iznosa, prethodno otpisanje može se preokrenuti, ali to se može učiniti samo do gornje granice prethodnog otpisa.

Relevantnost i upotreba formule neto ostvarive vrijednosti

NRV je ukupni iznos koji tvrtka može očekivati dok prodaje svoju imovinu. Poduzeća ga koriste za vrednovanje svojih zaliha i koristi konzervativan pristup prilikom vrednovanja zaliha. Analitičari koji analiziraju financijske tvrtke mogu također provjeriti vrednuje li društvo svoju imovinu slijedeći odgovarajuću računovodstvenu metodu. NRV pomaže tvrtkama da procijene ispravnu vrijednost zaliha i vide postoje li negativni utjecaji na procjenu vrijednosti. NRV je vrlo konzervativan pristup računovodstvu. Ovaj pristup očekuje da tvrtke cijene svoj inventar po konzervativnoj vrijednosti i izbjegnu pretjerivanje s njim.

Kalkulator formule neto realizirane vrijednosti

Možete koristiti sljedeći kalkulator neto realizirane vrijednosti

| Očekivana prodajna cijena | |

| Ukupni prodajni trošak | |

| Formula neto realizirane vrijednosti | |

| Formula neto realizirane vrijednosti = | Očekivana prodajna cijena - ukupni prodajni trošak |

| = | 0 - 0 |

| = | 0 |

Preporučeni članci

Ovo je vodič za formulu neto realizirane vrijednosti. Ovdje smo raspravljali o načinu izračuna neto realizirane vrijednosti zajedno s praktičnim primjerima. Također nudimo i kalkulator neto realizirane vrijednosti s mogućnošću učitavanja excel predloška. Možete pogledati i sljedeće članke da biste saznali više -

- Kako izračunati neto dohodak pomoću formule?

- Vodič za formulu neto obrtnog kapitala

- Formula za završetak inventara

- Kalkulator za formulu troškova prilike