Razlika između anuiteta i paušala

Anuitet u odnosu na paušalni iznos različita je struktura isplate bilo od ulaganja, nadoknada ili drugih oblika tokova sredstava. Za ulagača, anuiteti su oblik plaćanja u kojem se redovito i relativno sličan iznos plaća nositeljima anuitetnog programa. Postoji ugovor koji regulira rokove plaćanja i iznose zajedno s prirodom tokova (priljeva / odljeva). Plaćanje može ili ne mora uključivati kamate koje su akumulirane na nepodmireni iznos tijekom trajanja ugovora.

Na primjer, osoba A može jednokratno uložiti 1000 USD u tvrtku X koja odluči da mu isplati 100 USD izravno kao priljev za sljedećih 12 mjeseci ili će možda dati fiksni iznos od 90 USD plus dio kamate na temelju iznosa izvanredan. Iznos kamate će, dakle, varirati za vrijeme trajanja ugovora.

Paušalni iznos, s druge strane, je struktura u kojoj se cjelokupni iznos ugovora plaća sve odjednom na kraju određenog trajanja. Na primjer - mogla bi postojati polica osiguranja koju je osoba B upisala u tvrtku Y koja plaća cjelokupni iznos ugovora na kraju 15 godina.

Usporedba između anuiteta i paušala

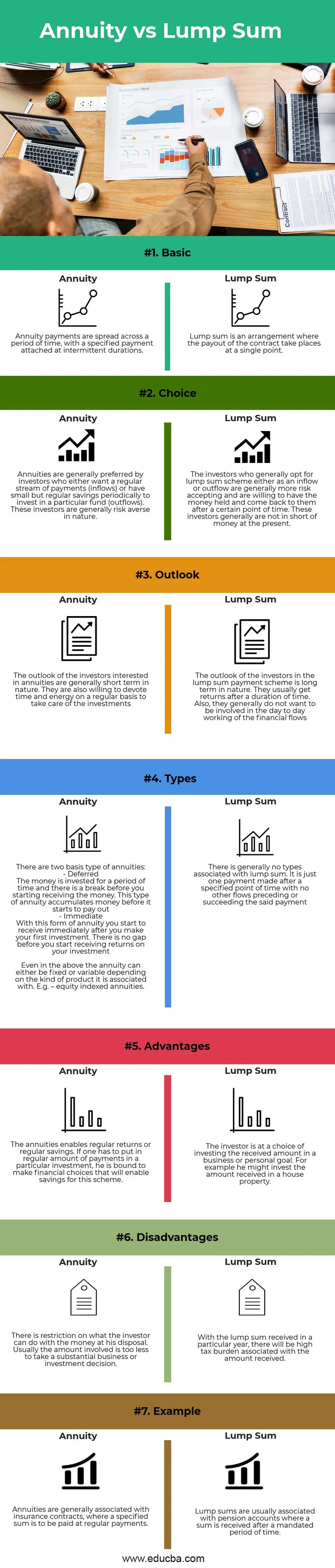

Ispod je 7 najboljih razlika između anuiteta i paušala:

Ključne razlike između anuiteta i paušala

Raspravimo o nekim glavnim razlikama između anuiteta i paušala:

- Priroda : Rnuta se sastoji od redovnih plaćanja tijekom određenog vremenskog razdoblja, a paušalni tok je u određenom jedinstvenom trenutku

- Oporezivanje: Povrati od anuiteta raspodijeljeni su po razdobljima i prema tome mogu biti oporezovani tijekom nekoliko godina. To ne predstavlja veliko opterećenje za primatelja, ali teret se ne odriče tijekom razdoblja. Paušalno postoji porezno opterećenje u jednoj određenoj godini, to će biti veće u odnosu na anuitete, ali to će biti jednokratna afera

- Vrsta investitora: anune su pogodnije za novoprimljene zarade ili mlade ulagače. Nema puno toga što se treba uložiti u početku i to zbog ograničene količine koja se ulijeva u to stavlja kontrolu nad donošenjem nepristojnih odluka. Otpremnine odgovaraju pojedincima sklonim riziku i niskoj štednji koji su tek započeli. Paušalni iznos, s druge strane, jamčio bi znatan iznos uložen. Korisno je donositi odluke o visokom ulaganju i poslovanju te je pogodnije za iskusne investitore. Paušalni iznos koristan je za rizične pojedince koji imaju znatnu količinu uštede za upotrebu.

Usporedba tablice s anuitetom u odnosu na paušalni iznos

Razgovarajmo o najvećim razlikama između anuiteta i paušala:

| Značajke | rente | Paušalni iznos |

| Osnovni, temeljni | Plaćanja anuiteta raspoređuju se u određenom vremenskom razdoblju, s određenim plaćanjem u privremenom trajanju. | Paušalni iznos je ugovor u kojem se isplata ugovora odvija u jednom trenutku |

| Izbor | Anuitete uglavnom preferiraju ulagači koji ili žele redovan tok plaćanja (prilivi) ili imaju male, ali redovite uštede koje periodično ulažu u određeni fond (odljevi). Ti investitori uglavnom nisu rizični. | Ulagači koji se općenito odlučuju za paušalni sustav ili kao priliv ili odljev, uglavnom prihvaćaju više rizika i spremni su zadržati novac i vratiti im se nakon određenog vremena. Tim investitorima trenutno nema nedostatka novca. |

| pogled | Izgledi ulagača za anuitete uglavnom su kratkoročne prirode. Oni su također spremni redovito posvetiti vrijeme i energiju brizi o ulaganjima | Izgledi ulagača u paušalno plaćanje dugoročne su prirode. Obično dobivaju prinose nakon dužeg vremena. Također, oni uglavnom ne žele biti uključeni u svakodnevni rad financijskih tokova |

| vrste | Postoje dvije osnovne vrste anuiteta: - Odgođena Novac se ulaže tijekom određenog vremena i postoji pauza prije nego što počnete primati novac. Ova vrsta anuiteta akumulira novac prije nego što počne isplate. - Odmah S ovim oblikom anuiteta, započinjete primati odmah nakon što uložite prvu investiciju. Ne postoji jaz prije nego što počnete primati povrat ulaganja. Čak i naprijed navedeno, anuitet može biti fiksni ili promjenjiv, ovisno o vrsti proizvoda s kojim je povezan. Npr. - anuiteti indeksirani na glavnici. | Općenito nema vrsta povezanih s paušalnim iznosom. To je samo jedno plaćanje izvršeno nakon određenog vremena, bez drugih tokova koji su prethodili ili naslijedili navedeno plaćanje |

| prednosti | Anuiteti omogućuju redovite prinose ili redovnu štednju. Ako u određenu investiciju treba upisati redoviti iznos plaćanja, dužan je donijeti financijske izbore koji će omogućiti uštedu u ovom programu | Investitor je na izboru da uloženi iznos uloži u poslovni ili osobni cilj. Na primjer, mogao bi uložiti primljeni iznos u kuću |

| Nedostaci | Postoji ograničenje što investitor može učiniti s novcem koji mu stoji na raspolaganju. Obično je uključeni iznos premali za donošenje značajne poslovne ili investicijske odluke. | Uz paušalni iznos primljen u određenoj godini, iznosit će se veliko porezno opterećenje povezano s primljenim iznosom. |

| Primjer | Rnute se uglavnom povezuju s ugovorima o osiguranju, gdje se određena svota plaća redovitim platišama. | Paušalni iznosi obično se povezuju s mirovinskim računima gdje se svota prima nakon određenog vremenskog razdoblja. |

Zaključak

S obzirom na prirodu i anuitetnih i paušalnih tokova plaćanja, izbor investitora ovisi o njegovim financijskim ciljevima, životnom vijeku i namjenskim prinosima povezanim s planovima. Kako je rečeno, postoji formula za izračunavanje sadašnje vrijednosti anuiteta kao što je dolje:

Sadašnja vrijednost = (anuitet po razdoblju ((1 + kamata po razdoblju) broj razdoblja -1)) / kamata po razdoblju (1 + kamata po razdoblju) broj razdoblja

To se može usporediti s paušalnim plaćanjem izravno (ako je primljeno sada) ili s sadašnjom vrijednošću paušalnog plaćanja (ako je primljeno nakon određenog vremena). Koji god protok daje veću količinu, može se odabrati.

Preporučeni članci

Ovo je vodič za Annuity vs Lump Sum. Ovdje smo raspravljali o ključnim razlikama između anuiteta i paušala s infografikom i tablicom za usporedbu. Također možete proći kroz naše druge predložene članke da biste saznali više -

- Sadašnja vrijednost u odnosu na buduću vrijednost

- Pansion protiv anuiteta

- Formula anuiteta

- Sadašnja vrijednost formule za naplatu anuiteta