Što je Bootstrapping?

Izraz bootstrapping odnosi se na tehniku iscrtavanja krivulje prinosa s nultim kuponom od tržišnih cijena skupa obveznica koje plaćaju kuponom. Tehnika početnog pokretanja primarno se koristi za nadoknadu prinosa blagajničkih zapisa koje nudi vlada i kao takva nije uvijek dostupna u svakom vremenskom razdoblju. Drugim riječima, tehnika bootstrapping koristi se za interpoliranje prinosa za trezorske vrijednosne papire s raznim rokovima dospijeća. Trezorski zapisi se smatraju bez rizika i stoga se koriste za dobivanje krivulje prinosa. U ovom ćemo članku raspravljati o primjerima pokretanja programa.

Primjeri pokretanja programa za pokretanje programa

neki primjeri početnog dizanja podataka dati su u nastavku:

Primjer 1:

Uzmimo za primjer dva kupona od 5% koji plaćaju obveznicu s nultim kreditnim neisplativim rizikom i nominalnom vrijednošću od 100 USD s čistim tržišnim cijenama (bez obračunatih kamata) od 99, 50 USD i 98, 30 USD respektivno i imaju rok dospijeća od 6 mjeseci odnosno 1 godinu. Odredite spot kamatnu stopu za šestomjesečnu i jednogodišnju obveznicu. Napominjemo da je ovo parna krivulja u kojoj je stopa kupona jednaka prinosu do dospijeća.

Na kraju 6 mjeseci obveznica će platiti kupon u iznosu od 2, 5 USD (= 100 USD * 5% / 2) plus glavni iznos (= 100 USD) koji iznosi do 102, 50 USD. Obveznica se trguje na 99, 50 USD. Stoga se šestomjesečna spot stopa S 0, 5y može izračunati kao,

99, 50 $ = 102, 50 USD / (1 + S 0, 5y / 2)

- S 5y = 6, 03%

Na kraju još 6 mjeseci obveznica će platiti još jedan kupon u iznosu od 2, 5 USD (= 100 USD * 5% / 2) plus glavni iznos (= 100 USD) koji iznosi do 102, 50 USD. Obveznica se trguje na 98, 30 dolara. Stoga se jednogodišnja spot stopa S1y može izračunati koristeći S 0, 5y kao,

99, 50 $ = 2, 50 USD / (1 + S 0, 5y / 2) + 102, 50 USD / (1 + S 1y / 2) 2

- 99, 50 $ = 2, 50 USD / (1 + 6, 03% / 2) + 102, 50 USD / (1 + S 1y / 2) 2

- S 1y = 6, 80%

Dakle, prema tržišnim cijenama, spot stopa za prvo razdoblje od 6 mjeseci iznosi 6, 03%, a forward stopa za drugo šestomjesečno razdoblje 6, 80%

Primjer 2:

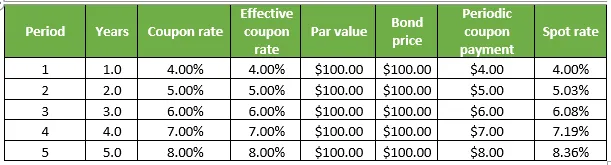

Uzmimo još jedan primjer kuponske obveznice s nultim rizikom neplaćanja kredita, a svaka ima nominalnu vrijednost od 100 USD, a trguje po nominalnoj vrijednosti. Međutim, svaki od njih ima različito razdoblje zrelosti u rasponu od 1 godine do 5 godina. Odredite promptnu stopu za sve obveznice. Napominjemo da je ovo parna krivulja u kojoj je stopa kupona jednaka prinosu do dospijeća. Pojedinosti su dane u donjoj tablici:

1. Na kraju jedne godine obveznica će platiti kupon u iznosu od 4 USD (= 100 USD * 4%) plus glavni iznos (= 100 USD) koji iznosi do 104 USD, dok se obveznica trguje na 100 USD. Stoga se jednogodišnja spot stopa S 1y može izračunati kao,

100 USD = 104 USD / (1 + S 1y )

- S 1y = 4, 00%

2. Na kraju 2. godine obveznica će platiti kupon u iznosu od 5 USD (= 100 USD * 5%) plus glavni iznos (= 100 USD) koji iznosi do 105 USD, dok se obveznica trguje na 100 USD. Stoga se dvogodišnja spot stopa S 2y može izračunati koristeći S1y kao,

$ 100 = $ 4 / (1 + S 1y ) + 105 $ / (1 + S 2y ) 2

- $ 100 = $ 4 / (1 + 4, 00%) + 105 USD / (1 + S 2y ) 2

- S 1y = 5, 03%

3. Na kraju treće godine obveznica će platiti kupon u iznosu od 6 USD (= 100 USD * 6%) plus glavni iznos (= 100 USD) koji iznosi do 106 USD, dok se obveznica trguje na 100 USD. Stoga se trogodišnja spot stopa S 3y može izračunati koristeći S1y i S2y kao,

$ 100 = $ 4 / (1 + S 1y ) + 5 $ / (1 + S 2y ) 2 + $ 106 / (1 + S 3y ) 3

- 100 USD = 4 USD / (1 + 4, 00%) + 5 USD / (1 + 5, 03%) 2 + 106 USD / (1 + S 3y ) 3

- S 3y = 6, 08%

4. Na kraju četvrte godine obveznica će platiti kupon u iznosu od 7 USD (= 100 USD * 7%) plus glavni iznos (= 100 USD) koji iznosi do 107 USD, dok se obveznica trguje na 100 USD. Stoga se četverogodišnja tačka S4y može izračunati koristeći S1y, S2y i S3y kao,

$ 100 = $ 4 / (1 + S 1y ) + $ 5 / (1 + S 2y ) 2 + $ 6 / (1 + S 3y ) 3 + 107 USD / (1 + S 4y ) 4

- 100 USD = 4 USD / (1 + 4, 00%) + 5 USD / (1 + 5, 03%) 2 + 6 USD / (1 + 6, 08%) 3 + 107 USD / (1 + S 4y ) 4

- S 4y = 7, 19%

5. Na kraju pete godine obveznica će platiti kupon u iznosu od 8 USD (= 100 USD * 8%) plus glavni iznos (= 100 USD) koji iznosi do 108 USD, dok se obveznica trguje na 100 USD. Stoga se petogodišnja tačka brzine S 5y može izračunati koristeći S1y, S2y, S3y i S4y kao,

$ 100 = $ 4 / (1 + S 1y ) + 5 $ / (1 + S 2y ) 2 + $ 6 / (1 + S 3y ) 3 + $ 7 / (1 + S 4y ) 4 + $ 108 / (1 + S 5y ) 5

- 100 USD = 4 USD / (1 + 4, 00%) + 5 USD / (1 + 5, 03%) 2 + 6 USD / (1 + 6, 08%) 3 + 7 USD / (1 + 7, 19%) 4 + 108 USD / (1 + S 5y ) 5

- S 5y = 8, 36%

Primjeri zaključivanja pokretanja programa

Tehnika poduzimanja prtljažnika može biti jednostavna, ali određivanje krivulje stvarnog prinosa, a potom izglađivanje može biti vrlo zamorna i komplicirana aktivnost koja uključuje dugu matematiku prvenstveno koristeći cijene obveznica, kuponske stope, nominalnu vrijednost i broj sastavljanja godišnje,

Preporučeni članci

Ovo je vodič za primjere pokretanja programa. Ovdje smo raspravljali o proračunu Bootstrapping-a s praktičnim primjerima. Možete i proći naše druge predložene članke da biste saznali više -

- Što je Bootstrap?

- Primjer globalizacije

- Primjeri monopolističke konkurencije

- Bootstrap vs jQuery korisničko sučelje