Razlika između plative računa i obračunanih rashoda

Računovodstvena praksa odvija se u svakoj tvrtki i ključna je za nesmetano funkcioniranje svake korporacije jer svaka korporacija treba bilježiti unose troškova i prihoda pod različitim glavama. Postoje razne vrste računa koji se pripremaju kada tvrtka zatvori svoju knjigu. Dospjeli računi u odnosu na obračuni trošak jedna su od ovih vrsta računa koje priprema tvrtka. U ovom članku Računi s plaćanjem u odnosu na obračunski trošak pokušat ćemo razumjeti funkcioniranje i prirodu ove vrste računa i njihove karakteristike.

Saldakonti dobavljača naspram obračunanih troškova (Infographics)

Ispod je top 5 razlike između plative računa i obračunanih troškova

Ključne razlike između plative računa i obračunanih rashoda

Raspravimo o nekim glavnim razlikama između Računa s plaćanjem i obračunanih troškova:

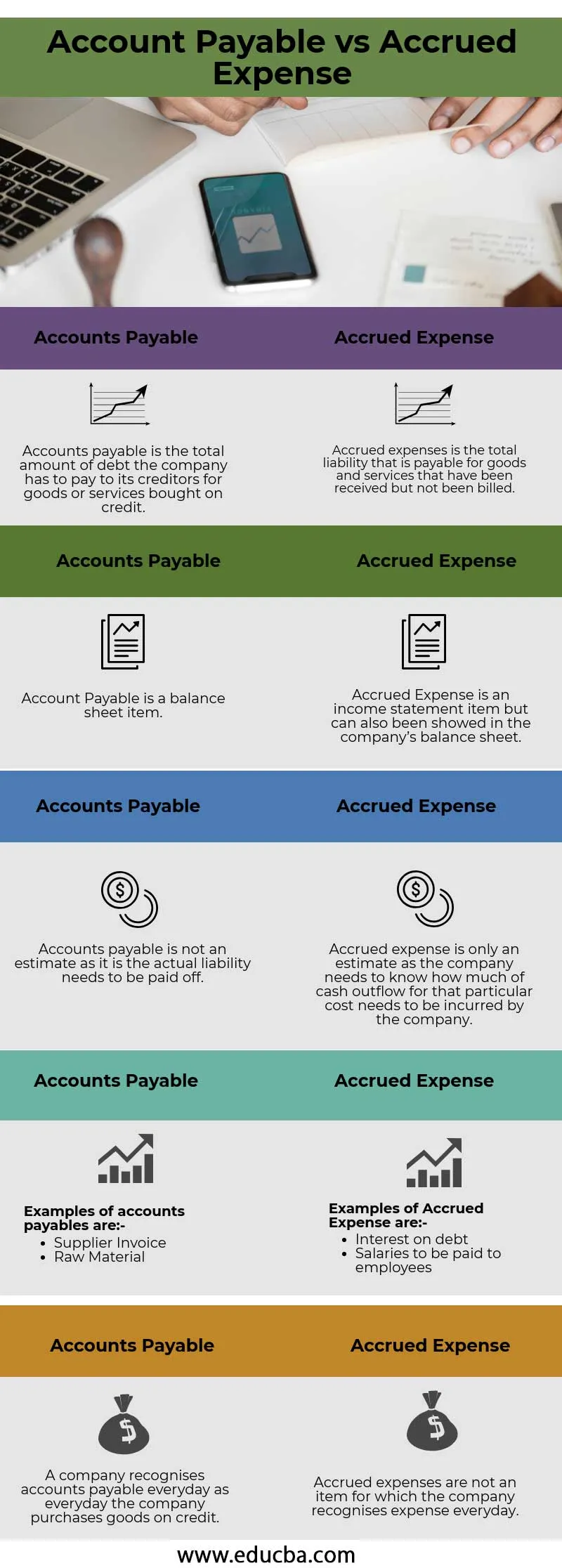

- Obveze prema dobavljačima osnovna su financijska obveza poduzeća koja se klasificiraju kao tekuće obveze. Obično ne uključuju nikakav pisani ugovor o plaćanju izvršenom u određenom roku. S druge strane, akumulirani rashodi su rashodi koje je društvo već prikupilo i koji su navedeni ili zapisani u knjigama računa, ali poduzeće još nije izvršilo novčani odljev te odgovarajuće stavke kao u slučaju računa plaća.

- Obveze prema dobavljačima uglavnom se isporučuju dobavljačima ili kooperantima i stoga nema formalnog kamata na instrument i nema fiksne obveze plaćanja. S druge strane, nagomilani troškovi pripadaju kategoriji u kojoj dobavljač ili dobavljač nije podigao račun ili nema određenog ciklusa plaćanja koji je dužan dobavljaču jer plaćanje još nije izvršeno.

- Obveze prema dobavljačima uvijek su kratkoročna obveza i kratkoročna su obveza. S druge strane, pripisani rashod je samo procjena koliko novca duguje tvrtka dobavljačima ili dobavljačima, a ne postoji fiksni ciklus plaćanja povezan s tim, Obračunski rashod djeluje na način obračuna kao rezultat obračunanih troškova vjerojatno se razlikuje od stvarnog računa koji se mora platiti dobavljaču.

- Obveze prema dobavljačima neformalni su kanal koji proizlazi od dobavljača i dobavljača zbog čega je plaćanje fleksibilnije i bez formalnog ili pismenog sporazuma. Suprotno tome, obračunski trošak može biti formalni ili neformalni ili se može jednostavno objasniti kao trošak za koji klijent nije podigao račun ili nije imao račun. Dok je dugovanje na računu tvrtka je već primila.

- U pasivima računa ne postoji prilagodljivi unos koji treba uplatiti na računu glavne knjige, dok s druge strane nagomilani izdaci moraju biti unešeni prilagodbi da bi se uskladili s računom.

Tablica usporedbe tablica s plaćenim rashodima

Pogledajmo prvih 5 Usporedba između plative računa i obračunanih rashoda

| Obveznice | Nagomilani rashodi |

| Podmiriva se ukupni iznos duga koji tvrtka mora platiti svojim vjerovnicima za robu ili usluge kupljene na kredit. | Naplaćeni troškovi ukupna su obveza koja se plaća za robu i usluge koje su primljene, ali nisu naplaćene |

| Račun dospijeća je stavka bilance | Obračunski rashodi su stavke u bilansu uspjeha, ali mogu se prikazati i u bilansu stanja poduzeća |

| Obveze prema dobavljačima nisu procjena, jer stvarna obveza treba biti plaćena | Obračunski rashod samo je procjena jer kompanija mora znati koliki odljev novca za taj određeni trošak mora poduzeti |

Primjeri dugovanja računa su:

| Primjeri nagomilanih troškova su:

|

| Tvrtka svakodnevno priznaje obaveze prema dobavljačima kao i svaki dan kada tvrtka kupuje robu na kredit | Naplaćeni troškovi nisu stavka za koju tvrtka svakodnevno priznaje troškove |

Zaključak -

Računovodstveno prepoznavanje važan je aspekt u svakoj tvrtki i svaka tvrtka treba slijediti različite računovodstvene principe koji su globalno priznati, poput američkih općeprihvaćenih računovodstvenih načela i međunarodnih standarda financijskog izvještavanja. Knjige bi trebale biti pripremljene u skladu s ove dvije stavke, ovisno o tome što se odnosi na tvrtku, a trebalo bi ih provjeriti i temeljito revidirati vanjski revizor koji može dati otkaz na kraju revizije što zauzvrat povećava vjerodostojnost tvrtke njenim dioničarima.,

Preporučeni članci

Ovo je vodič za najveću razliku između Obveze prema dobavljaču i Naplaćenih troškova. Ovdje također raspravljamo o ključnim razlikama na računu s uplatama naspram obračunanih troškova s infografikom i usporednom tablicom. Možete također pogledati sljedeće članke da biste saznali više -

- Tekući račun prema računu kapitala

- Računovodstvo vs financijsko upravljanje

- Najbolje razlike između dionica i dionica

- Obračunski ili odgodni postupak - najbolje razlike