Razlika između obračunskog obračuna i obračuna gotovine

Vrijeme je važno. Od kriketa do računovodstva vremena igra važnu ulogu u svim aspektima života. Kao što je točan snimak, pravovremeno bilježenje prihoda i rashoda igra glavnu ulogu u vašim financijskim izvještajima. Postoje dvije vrste računovodstva - na osnovi gotovine i na obračunskoj osnovi. Zaronimo dalje kako bismo razumjeli te koncepte.

definicije

Računovodstvo gotovine ili Osnova gotovine je računovodstvena metoda koja prepoznaje troškove ili prihode kao i kada se za njih vrši plaćanje. Jednostavno je kao i upis u časopis samo kad se primi novac ili kada se računi plaćaju. Poduzeće je možda ostvarilo prodaju za godinu dana, ali kako prihod nije primljen do sljedeće godine, prihod od te prodaje možda se neće bilježiti sve dok plaćanja zapravo nisu primljena. Ovu metodu uglavnom koriste mala poduzeća ili pojedinci radi osobnih financija. Metoda je u skladu sa starom izrekom - Ne računajte svoja jaja prije izlučivanja.

Ovaj je pristup u suprotnosti s obračunskim računovodstvom gdje se, kao što ime sugerira, isplate prikupljaju ili gomilaju. Prihodi i obveze ostvaruju se kada su nastali, a ne kada su evidentirani. Jednostavno rečeno, unos u dnevnik zabilježit će se i prije stvarne razmjene novca, tj. Prihoda prije primanja gotovine i troškova prije nego što se računi uplate. Klijentu isporučujete uslugu ili proizvod i bilježite transakcije pod uvjetom da će isplata na kraju biti primljena od druge strane.

Obje metode obračunskog obračuna u odnosu na gotovinsko računovodstvo su poput dvije strane novčića. Dugoročno ne utječu mnogo, ali kratkoročno mogu pružiti velike razlike u izvještaju o novčanim tokovima.

Računovodstvo obračunskog računa prema informacijama o računovodstvu gotovine

Ispod je 7 najboljih razlika između obračunskog obračuna i računovodstva u gotovini

Ključne razlike između obračunskog obračuna i obračuna gotovine

I knjigovodstvo obračunskog računa i knjigovodstvo u gotovini popularan je izbor na tržištu; neka nam govori o nekim glavnim razlikama između obračunskog obračuna i obračuna gotovine:

Značajna razlika između obračunskog obračuna i računovodstva u gotovini je tamo gdje smo započeli našu raspravu - vrijeme. Vrijeme bilježenja ili priznavanja transakcije, bilo da su prihod ili rashod. S jedne strane, mehanizam temeljen na novcu vjeruje u trenutačno priznavanje troškova i prihoda, metoda koja se temelji na obračunu, s druge strane, naglašava očekivane transakcije. Još jedna vitalna razlika je u načinu na koji prati novac. Sa svoje strane računovodstvo utemeljeno na gotovini pruža izuzetan prikaz novčanih tokova koji bilježe prilive i odlive kada i kada se pojave, ali gube na usklađivanju prihoda i rashoda u zapisu časopisa. Računovodstvo obračuna sa druge strane je loše u praćenju novčanih tokova, ali izvrsno u usklađivanju prihoda i rashoda.

Priroda

Obračun gotovine jednostavno je i intuitivno razumjeti. Prihodi i rashodi ostvaruju se na temelju njihovog nastanka. Nije stvarno važno kada je faktura izdana. Stoga, kada se tvrtka oslanja na računovodstvo utemeljeno na gotovini, ne mora pripremiti unose prilagodbe poput obračuna, odgoda ili stavke iz prethodnog razdoblja.

Sastanak sa GAAP-om

Metoda računovodstva gotovine više se oslanja na vrijeme isplate nego na vrijeme kada su stvarno nastale. Može postojati mogućnost da tvrtka ne zabilježi prihod u godini kada je odgovarajući posao obavljen jer je prihod primljen godinu dana kasnije. To nije prihvatljiv oblik računovodstva i stoga ga GAAP (Općenito prihvaćena računovodstvena načela) ne prepoznaju. S druge strane, obračunsko računovodstvo široko je prihvaćeno zbog činjenice da priznaje prihode kada su zarađeni, a ne kad su primljeni .

Bolja slika financijskog poslovanja

Oslanjanje na novac bilo bi više grub i neorganiziran način izvještavanja o transakcijama. Tako prijavljeni financijski status neće biti točan način ocjenjivanja financijske uspješnosti poduzeća s obzirom na to da bi mogli postojati projekti koji se izvode na duže vremensko razdoblje. Ulagačima može biti teško i frustrirajuće smisliti buduću projekciju prihoda i novčanih tokova što vodi ka razmišljanju o njihovoj odluci da ulažu u tvrtku. Obračunski je način mnogo sustavniji, čisti i prihvatljiviji način računovodstva. Oslanjanje je više na holistički pogled, a pojedinačna transakcija (bila mala ili velika) nema mogućnost mijenjanja financijskog stanja i performansi tvrtke. Dakle, pružanje istinitog i fer prikaza financijskih izvještaja.

Pristup kreditu

Kako posao raste ovisi o novcu i transakcije se više oslanjaju na kredit. Zapravo više od širenja poslovanja za opstanak na konkurentnom tržištu novčane transakcije više nisu dovoljne. Doći će vrijeme kada će plaćanja kasniti. U knjigovodstvenom evidentiranju i mjerenju obračuna, kredit se može lako izvršiti, pojava nepoznata u računovodstvu gotovine.

Porezne implikacije

Koristite li obračunski ili novčani mehanizam računovodstva, može imati značajan utjecaj na vaše porezne izvještaje. Na primjer, recimo da primite plaćanje u siječnju (početak fiskalne godine) za usluge pružene u Q4 (kraj prethodne fiskalne godine) u iznosu od 5000 USD. Računovodstvo gotovine uključuje ovaj iznos kao prihod u tekućoj fiskalnoj godine koja bi povećala vaš porez za tekuću godinu. Međutim, obračunsko računovodstvo razmatralo bi taj iznos u prošloj fiskalnoj godini iako uplata tada nije primljena.

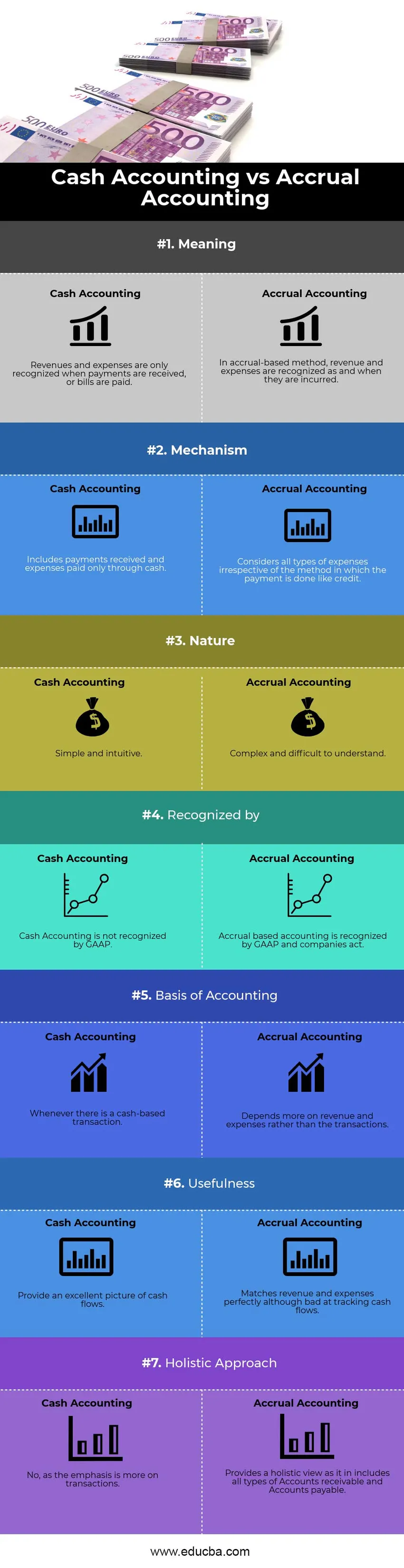

Usporedba između obračunskog obračuna i obračuna gotovine

Ispod je najbolja usporedba između obračunskog obračuna i računovodstva u gotovini

| Osnove za usporedbu između obračunskog obračuna i obračuna gotovine | Računovodstvo gotovine | Obračunsko računovodstvo |

| Značenje | Prihodi i rashodi priznaju se samo kad se uplate zaprime ili uplate računi | U obračunskoj metodi prihodi i rashodi priznaju se kao i kada su nastali |

| Mehanizam | uključuje primljena plaćanja i troškove plaćene samo gotovinom | Razmatra sve vrste troškova neovisno o načinu na koji se plaćanje obavlja poput kredita. |

| Priroda | Jednostavno i intuitivno | Složeno i teško razumljivo |

| Prepoznao | GAAP ne priznaje gotovinsko računovodstvo | Obračunsko računovodstvo priznaje se u skladu s GAAP-om i tvrtke. |

| Osnove računovodstva | Kad god postoji novčana transakcija | Zavisi više od prihoda i rashoda nego od transakcija. |

| Korisnost | Osigurajte izvrsnu sliku novčanih tokova | Odlično se podudara s prihodima i troškovima iako je loše u praćenju novčanih tokova. |

| Holistički pristup | Ne, budući da je naglasak više na transakcijama. | Pruža holistički prikaz kao što uključuje sve vrste potraživanja i obveza prema dobavljačima. |

Obračunsko računovodstvo prema obračunu gotovine - završne misli

Zbog svoje jednostavnosti, jednostavne implementacije, manje vremena i lakšeg tumačenja, računovodstvo gotovine prihvatljivo je za mala poduzeća (koja imaju manje od 5 milijuna USD prodaje). Plaćanja se mogu lako knjižiti, a mogu se izbjeći složeni računovodstveni mehanizmi poput odgoda i obračuna. Međutim, s obzirom da postoji prevelika ovisnost o transakcijama, jedno plaćanje od klijenta može rezultirati neuobičajeno visokom ili niskom dobiti u određenom tromjesečju zbog njegove velike veličine ili slučajnog vremena. Ovakva priroda otežava knjigovodstvo gotovine javnim tvrtkama kojima se trguje. Kako veličina tvrtke postaje velika i transakcije na temelju kredita povećavaju se, obračunsko računovodstvo više nije opcija, već nužnost. Stoga bi bilo u interesu malih i srednjih poduzeća i menadžera koji očekuju budući rast da ga shvate tako da tranzicija bude glatka.

Preporučeni članak

Ovo je vodič za glavne razlike između obračunskog obračuna i računovodstva u gotovini. Ovdje također raspravljamo o računovodstvu obračunskog i gotovinskog računovodstva o ključnim razlikama s infografikom i tablicom usporedbe. Također možete pogledati sljedeće članke -

- Računovodstvo vs financijsko upravljanje

- Najbolje razlike između bruto dohotka i neto dohotka

- Prihodi od dobiti

- Leveraged vs Unleveraged

- Formula bruto prihoda

- Vrste i primjer računovodstvene metode