Razlika između prihoda i dohotka

"Prihod" je izraz koji se koristi za bruto dohodak određenog razdoblja. Može se koristiti za određenu osobu, zakladu, instituciju, trgovačko društvo ili drugo društvo s ograničenom odgovornošću. Prihod tvrtke je prihod ostvaren izravno od prodaje i iskazuje se kao "prihod od prodaje" ili "bruto prihod". Izračunana konačna dobit (neto dobit) je poznata i kao "prihod".

Proučimo detaljno mnogo više o prihodu i prihodu:

- Međutim, razumijevanje je isto - prihod je neobjavljeni prihod koji uključuje sve troškove i (bilo koje druge) obveze plaćanja. U ovom ćemo odjeljku razmatrati prihod tvrtke.

- To se ne smije miješati s dobiti. Kako ova brojka uključuje troškove i izdatke koji su vezani za to razdoblje, to se smatra ukupnom prodajom. To je početna točka bilansa uspjeha.

- Postoje različite razine na kojima se svaka vrsta troškova i izdataka oduzima od prihoda (dobit se izračunava na svakoj razini). Neto profit se također izračunava za izračunavanje isplate koje društvo mora izvršiti svojim dioničarima.

Razmotrimo niži hipotetički primjer izvještaja o dobiti i gubitku:

| Opis | 20XX | 20XX |

| Prihod | 120.000 | 100.000 |

| Manje: Trošak prodane robe | 60.000 | 55.000 |

| Bruto dobit | 60.000 | 45.000 |

| Manje: Troškovi prodaje | 9000 | 8000 |

| Manje: Administrativni troškovi | 3000 | 2000 |

| Dobit iz poslovanja | 48.000 | 35.000 |

| Manje: Trošak kamata | 3000 | 3000 |

| Manje: amortizacijski troškovi | 10.000 | 10.000 |

| Dobit prije oporezivanja | 35.000 | 22.000 |

| Manje: porezi @ 30% | 10.500 | 6600 |

| Dobit nakon oporezivanja (neto dobit) | 24.500 | 15.400 |

Prihodi se u računu dobiti i gubitka nazivaju i „prodaja“. Nakon oduzimanja različitih vrsta troškova, izračunavaju se različite razine dobiti (poput bruto dobiti; operativne dobiti; zarade prije kamata, amortizacije, poreza i amortizacije (EBIDTA) i dobiti nakon poreza (PAT)). Svaka od ovih vrsta dobiti ima svoju relevantnost, a samim tim i njihovo postojanje.

Na primjer, bruto marža je financijski omjer koji se temelji na bruto dobiti i neto prodaji tvrtke; što je veći ovaj omjer, veća je sposobnost otplate od strane tvrtke za kamate, poreze, amortizaciju i troškove amortizacije.

Prihodi u odnosu na dohodak

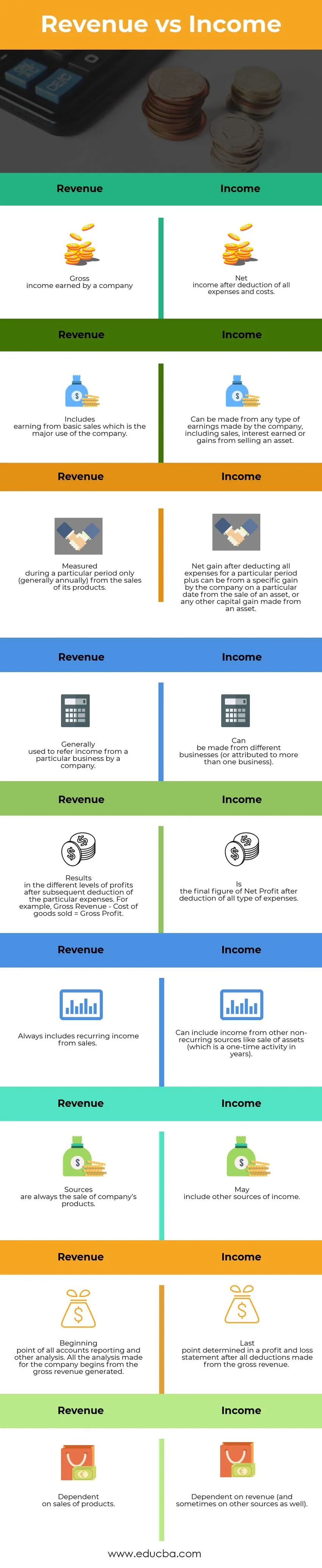

Slijedi prvih 9 razlike između prihoda i prihoda

Primjena prihoda u odnosu na prihod

Ispod su različite primjene prihoda i prihoda:

- Budući da je neto dobit, Prihodi se smatraju pouzdanijim podacima o dobiti, jer se pretpostavlja da je uzeo u obzir sve troškove i druge obveze koje tvrtka mora podmiriti.

- Prihod se koristi u svim vrstama analiza kao što su ukupna zarada tvrtke, financijski omjer (koji ovise o dobiti tvrtke) i isplate tvrtke svojim dioničarima.

- Mjera profitabilnosti tvrtke i njezinog stajanja na tržištu.

- U određenim slučajevima to može biti negativan podatak, što može upućivati na to da tvrtka ima više troškova nego prihod. Ovisno o svom trošku, može se također odnositi da tvrtka možda koristi veći dio svog prihoda u zalihama, ili za istraživanje i razvoj, ili možda za razvoj imovine.

- Broj neto dobiti može se koristiti za sve buduće projekcije, a isto tako, mogu se donijeti odluke za daljnje poboljšanje prodaje ili za drugi razvoj tvrtke.

- Više neto dobiti više je šansa za vertikalno i bočno širenje tvrtke. Broj prihoda može biti pogrešan ovisno o troškovima i rezervama koje treba čuvati za buduće obveze. Dakle, izvođenje konačne brojke nakon svih razmatranja najsigurniji je način da se shvati gdje tvrtka trenutno stoji, kako mogu smanjiti troškove i troškove kako bi optimizirali neto dobit i kako povećati prodaju.

Usporedba između prihoda u odnosu na dohodak

Napravimo usporednu studiju kako bismo razumjeli usporedbu između prihoda i dohotka

| Prihod | prihod |

| · Bruto prihod koji ostvaruje tvrtka | · Neto prihod nakon odbitka svih troškova i troškova. |

| · Uključuje zaradu od osnovne prodaje koja je glavna upotreba tvrtke. | · Može se ostvariti od bilo koje vrste zarade koju je ostvarila tvrtka, uključujući prodaju, zarađene kamate ili dobitke od prodaje imovine. |

| · Mjeri se tijekom određenog razdoblja samo (uglavnom godišnje) od prodaje svojih proizvoda. | · Neto dobitak nakon odbitka svih troškova za određeno razdoblje plus može biti od određenog dobitaka tvrtke na određeni datum od prodaje imovine ili bilo kojeg drugog kapitalnog dobitka od imovine. |

| · Obično se odnosi na prihod od određenog posla od strane tvrtke. | · Može se načiniti od različitih poduzeća (ili se može pripisati više tvrtki). |

| · Rezultati u različitim razinama dobiti nakon naknadnog oduzimanja pojedinih troškova. Na primjer, bruto prihod - trošak prodane robe = bruto dobit. | · Konačna je vrijednost neto dobiti nakon odbitka svih vrsta troškova. |

| · Uvijek uključuje ponavljajući prihod od prodaje. | · Može uključiti prihod iz drugih ponavljajućih izvora poput prodaje imovine (što je jednokratna aktivnost u godinama). |

| · Izvori su uvijek prodaja proizvoda tvrtke | · Može uključivati i druge izvore prihoda. |

| · Polazište svih izvještaja o računima i ostale analize. Sve analize napravljene za tvrtku počinju od ostvarenog bruto prihoda. | · Posljednja bod utvrđena u računu dobiti i gubitka nakon svih odbitaka od bruto prihoda. |

| · Ovisi o prodaji proizvoda | · Zavisno od prihoda (a ponekad i od drugih izvora). |

Prihod vs dohodak - završna misao

Prihod je bruto dobit koja je vidljiva u trenutku prodaje kompanije. Međutim, stvarna dobit, koja se dalje primjenjuje u druge svrhe, dobiva se tek nakon što se oduzmu svi troškovi koje tvrtka ima radi izrade tih proizvoda i prodaje, plus ostalih troškova koji su potrebni za vođenje tvrtke. To je neto dobit ili prihod, i to je razlog zašto svi analitičari, pokretači tržišta i projekcije poduzeća preferiraju isto u svojoj analizi.

Preporučeni članak

Ovo je vodič za prvih 9 razlike između prihoda i dohotka. Ovdje uzimamo razliku između prihoda i dohotka s primjerima, infografikom i tablicom usporedbe. Možete također pogledati sljedeće članke da biste saznali više -

- Prihod od prodaje -što je bolji

- Razlike imovine i obveza

- Kamatna stopa prema godišnjoj procentnoj stopi

- Vodič za formulu bruto prihoda

- Bruto prihodi vs razlike u neto dohotku

- Uzajamni fond vs razmijenjeni fond