Formula amortizacije (Sadržaj)

- Formula

- Primjeri

Kakva je formula amortizacije?

Izraz "amortizacija" odnosi se na nominalni iznos za koji se vrijednost stalnog sredstva (kao što su građevina, postrojenja, strojevi, oprema itd.) Smanjuje tijekom cijelog životnog vijeka dok ne dosegne nulu ili ostatke ili spasilačke vrijednosti.

Tri su glavne metode koje se koriste u proračunu amortizacije:

- Ravna linija

- Jedinica načina proizvodnje

- Metoda dvostrukog opadanja ravnoteže

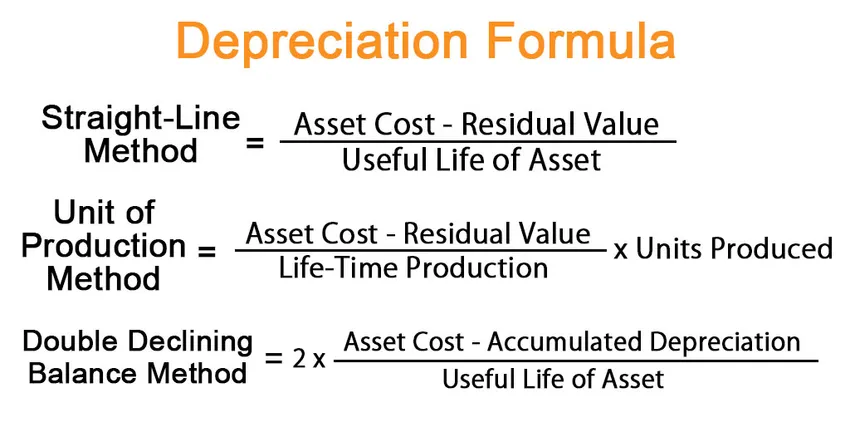

Prema linearnoj metodi, formula za amortizaciju izražava se dijeljenjem razlike između troška imovine i preostale vrijednosti na vijek trajanja sredstva. Matematički se predstavlja kao

Depreciation = (Asset Cost – Residual Value) / Useful Life of Asset

Pod metodom jedinice proizvodnje, formula za amortizaciju izražava se dijeljenjem razlike između troškova imovine i preostale vrijednosti na životni proizvodni kapacitet koji se množi s br. jedinica proizvedenih u razdoblju. Matematički se predstavlja kao

Depreciation = (Asset Cost – Residual Value) / Life-Time Production * Units Produced

Prema metodi dvostrukog opadanja bilansa, formula za amortizaciju izražava se dijeljenjem razlike između troškova imovine i akumulirane amortizacije na vijek trajanja sredstva koja se zatim množi s 2. Matematički je predstavljena kao,

Depreciation = 2 * (Asset Cost – Accumulated Depreciation) / Useful Life of Asset

Primjeri formule amortizacije (sa Excelovim predloškom)

Uzmimo primjer kako bismo bolje razumjeli izračun amortizacije.

Ovdje možete preuzeti ovaj obrazac Excel predloška formule amortizacije - Predložak Excelove formule amortizacijeFormula amortizacije - Primjer br. 1

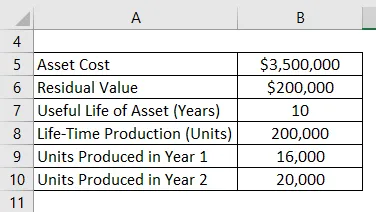

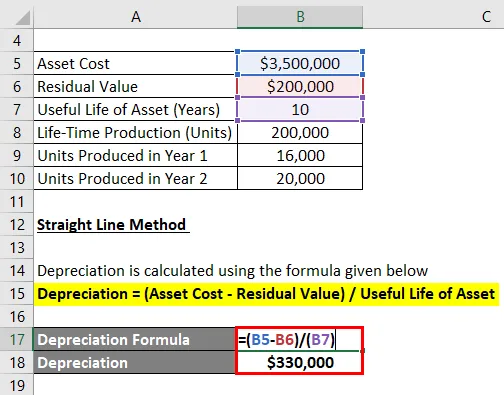

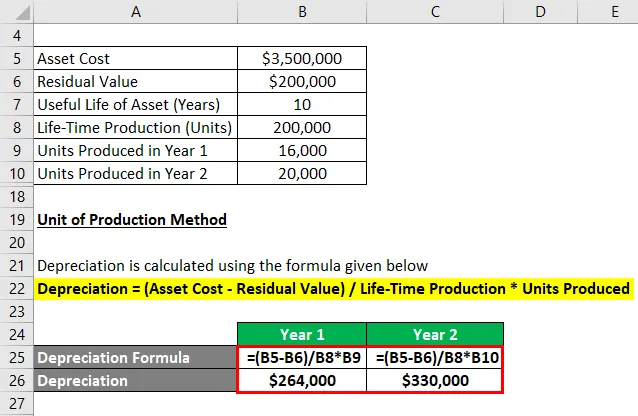

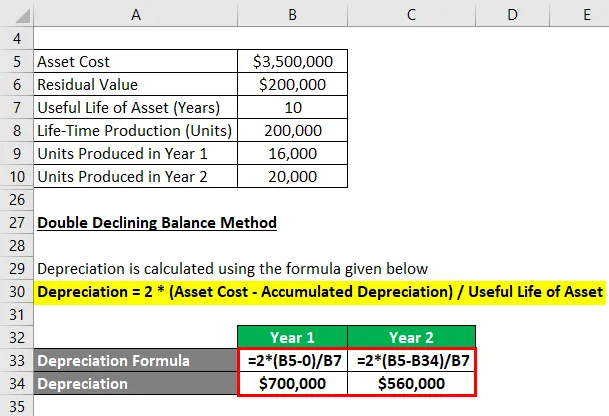

Uzmimo za primjer biljne strojeve vrijedne 3, 50 milijuna dolara s procijenjenim vijekom trajanja od 10 godina i preostalom vrijednošću od 0, 20 milijuna dolara. Očekuje se da će strojevi proizvesti 200.000 jedinica tijekom korisnog vijeka uporabe od 10 godina. Izračunajte amortizaciju za prve dvije godine pod:

- Ravna metoda

- Jedinica načina proizvodnje, ako strojevi proizvedu 16.000 jedinica u godini 1 i 20.000 jedinica u drugoj godini

- Metoda dvostrukog pada u ravnoteži

Riješenje:

Ravna linija metoda

Amortizacija se izračunava prema sljedećoj formuli

Amortizacija = (Trošak imovine - preostala vrijednost) / Korisni vijek trajanja sredstva

- Amortizacija = (3, 50 milijuna USD - 0, 20 milijuna USD) / 10

- Amortizacija = 330.000 USD u 1. i 2. godini

Jedinica načina proizvodnje

Amortizacija se izračunava prema sljedećoj formuli

Amortizacija = (Trošak imovine - Preostala vrijednost) / Vijek trajanja * Proizvodne jedinice

Za prvu godinu

- Amortizacija = (3, 50 milijuna USD - 0, 20 milijuna USD) / 200.000 * 16.000

- Amortizacija = 264.000 USD

Za 2. godinu

- Amortizacija = (3, 50 milijuna USD - 0, 20 milijuna USD) / 200.000 * 20.000

- Amortizacija = 330.000 USD

Metoda dvostrukog opadanja ravnoteže

Amortizacija se izračunava prema sljedećoj formuli

Amortizacija = 2 * (Trošak aktive - akumulirana amortizacija) / Korisni vijek imovine

Za prvu godinu

- Amortizacija = 2 * (3, 5 milijuna USD - 0) / 10

- Amortizacija = 700.000 USD

Sada, akumulirana amortizacija na kraju 1. godine iznosi 700, 0000 USD ili 0, 70 milijuna USD.

Za 2. godinu

- Amortizacija = 2 * (3, 5 milijuna USD - 0, 70 milijuna USD) / 10

- Amortizacija = 560.000 USD

Obrazloženje

Formula za amortizaciju prema pravocrtnoj metodi može se izvesti pomoću sljedećih koraka:

Korak 1: Prvo odredite vrijednost osnovnog sredstva koja je njegova otkupna cijena.

Korak 2: Zatim odredite preostalu vrijednost sredstva koja je očekivana vrijednost sredstva na kraju njegove korisnosti.

Korak 3: Zatim odredite vijek trajanja imovine na temelju općeg konsenzusa i ostalih operativnih standarda.

Korak 4: Konačno, formula za amortizaciju može se izvesti dijeljenjem razlike između troškova imovine (korak 1) i preostale vrijednosti (korak 2) na vijek trajanja sredstva (korak 3), kao što je prikazano u nastavku.

Amortizacija = (Trošak imovine - preostala vrijednost) / Korisni vijek trajanja sredstva

Sljedeći dodatni koraci mogu se koristiti za dobivanje formule za amortizaciju prema metodi jedinice proizvodnje:

Korak 5: Dakle, odredite životni kapacitet sredstva u terminima jedinica. Životni kapacitet proizvodnje ukazuje na ukupno br. jedinica koje stroj može proizvesti tijekom svog čitavog vijeka uporabe.

Korak 6: Zatim odredite ne. jedinica proizvedenih u promatranom razdoblju.

Korak 7: Konačno, formula za amortizaciju može se izvesti dijeljenjem razlike između troškova imovine (korak 1) i preostale vrijednosti (korak 2) na životni kapacitet proizvodnje (korak 5), koji se množi s ne, jedinica proizvedenih u razdoblju (korak 6) kao što je prikazano u nastavku.

Amortizacija = (Trošak imovine - Preostala vrijednost) / Vijek trajanja * Proizvodne jedinice

Sljedeći dodatni koraci mogu se koristiti za dobivanje formule za amortizaciju prema metodi dvostrukog pada:

Korak 8: Procijenite akumuliranu amortizaciju imovine na kraju posljednjeg izvještajnog razdoblja.

Korak 9: Konačno, formula za amortizaciju može se izvesti dijeljenjem razlike između troška imovine (korak 1) i akumulirane amortizacije (korak 8) na vijek trajanja sredstva (korak 3) koji se množi s 2 kao prikazano ispod.

Amortizacija = 2 * (Trošak aktive - akumulirana amortizacija) / Korisni vijek imovine

Relevantnost i upotreba formule amortizacije

Koncept amortizacije važan je iz perspektive financijskog računovodstva i izvještavanja. Periodična amortizacija tereti se u računu dobiti i gubitka kao trošak prema principu podudaranja. Drugim riječima, vrijednost godišnje amortizacije dio je stalne imovine koja je korištena u stvaranju prihoda tijekom godine. Nadalje, nudi i poreznu olakšicu, čiji se iznos u svakoj godini razlikuje ovisno o primijenjenoj metodi amortizacije.

Preporučeni članci

Ovo je vodič za formulu amortizacije. Ovdje ćemo raspraviti kako izračunati amortizaciju zajedno s praktičnim primjerima. Također pružamo i predloženi excel predložak za preuzimanje. Možete pogledati i sljedeće članke da biste saznali više -

- Formula za knjigovodstvenu stopu povrata

- Kako izračunati profit iz računovodstva

- Primjer akumulirane amortizacije

- Proračun uloženog kapitala