Razlika između utaje poreza i izbjegavanja poreza

Porezi su rezultat vaše zarade ili stvaranja bogatstva vođenjem tvrtke. Plaćanje poreza od strane fizičke ili pravne osobe obvezno je po zakonu, međutim, to je još uvijek dobrovoljno poštivanje zakona. Plaćanje poreza može se izvršiti planiranjem ili izbjegavanjem one mjere u kojoj je to dopušteno upotrebom različitih instrumenata uštede poreza. Postoji i treći način, a to je utaja poreza, gdje se prihodi i rashodi iskazuju na pogrešan način, kako ne bi platili porezne obveze djelomično ili u cjelini.

Izbjegavanje poreza

To je situacija kada porezni obveznik namjerno izbjegava otkrivanje / koja je prava porezna obveza. Oni ili odabiru neplaćanje ili nedovoljno plaćanje poreza, što nije samo nepoznavanje bilo kojeg zakona, već nezakonito i kažnjivo djelo. To se svjesno primjenjuje tako što se uopće ne prijavljuju prihodi ili se iskazuju netočni prihodi, također prijavljuju troškovi koji nisu legalni ili jednostavno ne plaćaju porez na dobit.

Izbjegavanje poreza

To je metoda smanjenja poreza koje je pojedinac ili subjekt dužan platiti, ali na zakonit način. To je planirani korak koji će se pomoću instrumenata štednje poreza smanjiti te obveze.

Usporedba između utaje poreza i izbjegavanja poreza (Infographics)

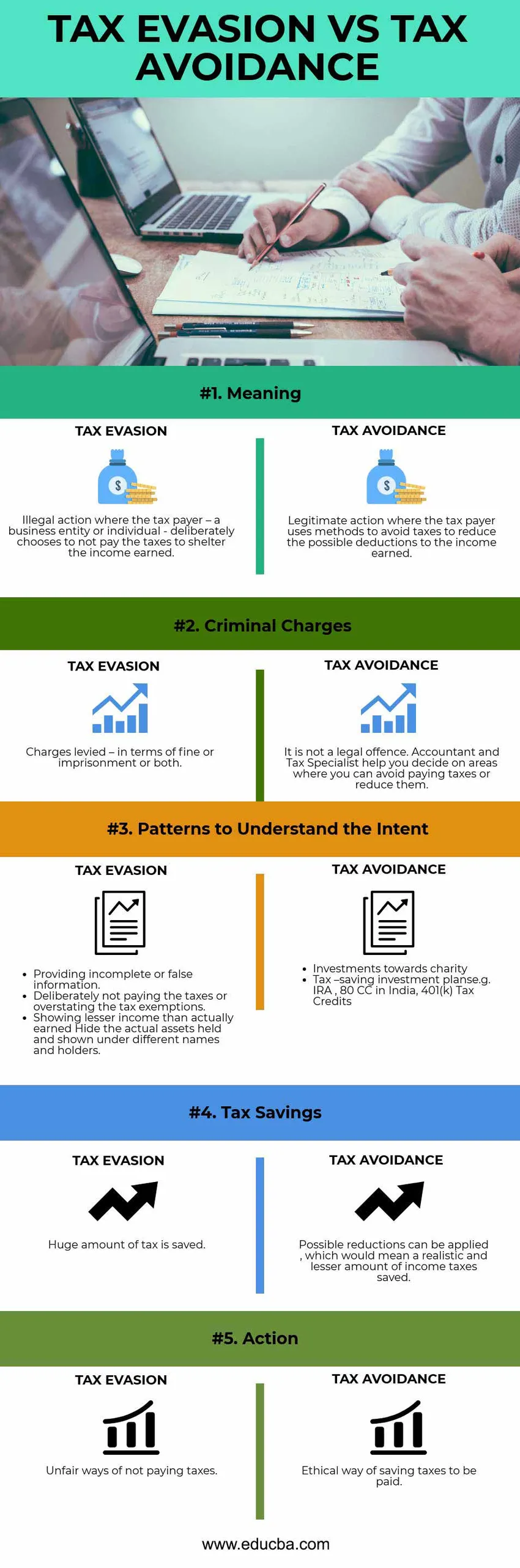

Ispod je top 5 razlike između utaje poreza i izbjegavanja poreza

Ključne razlike između utaje poreza i izbjegavanja poreza

Raspravimo o nekim glavnim razlikama između utaje poreza i izbjegavanja poreza.

- Porezna utaja poznata je prijevara o neplaćanju poreza, dok je izbjegavanje poreza dobro strukturiran plan za identificiranje metoda za smanjenje odljeva prema poreznim obvezama

- Vlada bilo koje zemlje javnosti i entitetima nudi područja i višestruke mogućnosti smanjenja i poticanja ulaganja koja služe kao instrument uštede poreza.

Na primjer, račun o individualnom umirovljenju (IRA) u Sjedinjenim Državama omogućuje vam uštedu novca za odlazak u mirovinu na način smanjene poreza. Zarada raste s odgodom poreza do povlačenja.

Shema uštede poreza na kapitalnoj osnovi, pod odjeljkom 80C, u Indiji je još jedan primjer porezne uštede na ukupnom poreznom odbitku, koji ne samo da izbjegava ogroman iznos poreza, već također potiče ulaganja i prinose. Ima razdoblje zaključivanja od 3 godine, što također znači da će porezni obveznik imati dobru priliku za povraćaj s tržišta.

Međutim, ukoliko se put vodi ka podcjenjivanju ostvarenog dohotka ili precjenjivanju poreza, umjesto da se ne plaćaju točni porezi, zahtijeva nenadmašne posljedice poput kaznenog gonjenja.

Na primjer, Carlos Ghosn, bivši direktor Nissana, uhićen je zbog optužbi o lažnim računovodstvenim podacima, nedovoljno prijavljivanjem svoje zarade i zlouporabom imovine tvrtke. Greg Kelly, koji je bio direktor Nissana i voditelj ljudskih resursa, također je uhićen jer je pomagao Ghosn-ovoj strukturi složenih planova za odgođeno plaćanje, o kojima nikada nije izvješteno. Ovaj iznos otprilike je iznosio 80 milijuna dolara.

- Računovođe ili bilo koja strana koja je uključena u proizvodnju lažnih prijava za porezne obveznike također su predmet progona, ali ne i plaćanje poreza svojih klijenata.

Na primjer, u korporativnom skandalu indijske kompanije Satyam Computer Services, predsjedavajući je priznao da je manipulirao računima u mnogim oblicima - napuhavajući prihode tvrtke, krivotvorene prijave poreza na dohodak i izmišljotine. PricewaterhouseCoopers (PwC) služio je kao neovisni revizor entiteta koji je američka Komisija za vrijednosne papire i novčane kazne kaznila šest milijuna dolara zbog nepridržavanja revizorskih standarda i dužnosti vezanih za reviziju poslovnih knjiga za Satyam Computer. Indijski odbor za vrijednosne papire (SEBI), u ožujku 2018., zabranio je PwC firmi da vrši reviziju bilo koje tvrtke u Indiji koja kotira na burzi u dvije godine, budući da je utvrđeno da je tvrtka bila suučesnica s prijevarom.

U slučaju izbjegavanja poreza, knjigovodstvo je poznato da dobro planiraju one informirane porezne obveznike koji traže pravne metode za smanjenje iznosa poreza na svoje poslovanje ili ostvareni prihod. Pomažu vam pružanjem znanja o vjerojatnim zakonskim metodama kako biste smanjili odliv do mogućeg limita.

- Utaja poreza dovodi do poticanja crnog novca i drugih transakcija na crnom tržištu zahvaljujući postupcima poput manipulacije knjigama, precijenjenih troškova radi smanjenja oporezivog dohotka. S druge strane, izbjegavanje plaćanja poreza potiče informirane porezne obveznike koji bi novac uložili u instrumente poput mirovinskih fondova. To bi značilo ne samo smanjenje njihovih poreznih obveza, nego i korištenje poreza od strane drugog vladinog tijela za poboljšanje usluga.

- Tri su stvari za potvrdu utaje poreza - pokušaj, namjera i volja. Kad porezni obveznik pokušaj prijevara, on prikazuje namjeru čineći stvari poput podcjenjivanja prihoda itd. Time se ustanovljava volja da u ovom slučaju učini nešto pogrešno ili nezakonito.

Tablica usporedbe poreza od utaje i poreza

Pogledajmo top 5 usporedbe između utaje poreza i izbjegavanja poreza

| Osnove usporedbe između utaje poreza i izbjegavanja poreza | Izbjegavanje poreza | Izbjegavanje poreza |

| Značenje | Nezakonita akcija u kojoj porezni obveznik poslovni subjekt ili pojedinac namjerno odluče da ne plaćaju porez kako bi zaštitili zarađeni prihod | Legitimna akcija u kojoj porezni obveznik koristi metode za izbjegavanje poreza kako bi smanjio moguće odbitke na ostvareni prihod |

| Kaznena prijava | Naknade se naplaćuju - u smislu novčane kazne ili zatvora ili oboje | To nije pravni prekršaj. Računovođa i porezni stručnjak pomažu vam da odlučite o područjima u kojima možete izbjeći plaćanje poreza ili smanjenje |

| Obrasci razumijevanja namjere |

|

|

| Porezne uštede | Ušteda se ogromna količina poreza | Moguća su smanjenja koja bi značila realni i manji iznos poreza na dohodak |

| Radnja | Nepravedni načini neplaćanja poreza | Etički način štednje poreza koji se plaća |

Zaključak

Pitanje uštede u porezima može se pojaviti i zbog nerazumijevanja i nepoznavanja poreznih zakona zemlje. Ono što zaista razlikuje neznanje od prijevare, bila je namjera i opseg poreznog obveznika da promijeni trenutnu situaciju i prihode, i koliko je angažiran u tom djelu.

Postoji odredba kojom se uređuju zakoni o oporezivanju koji poreznim obveznicima dopuštaju smanjivanje poreza koji u zakonu nenamjerno plaćaju ili nejasno. To se naziva "poreznom rupom" koja pruža određeni opseg osobi ili tvrtki kako bi se izbjeglo bilo koje pravo tako da se isti direktno ne krši. Neki primjeri su prenošenje imovine na svoju djecu kako bi se izbjegli porezi, ulaganje u dionice i obveznice za dugoročni kapitalni dobitak i tako dalje.

Revizori poslovnih knjiga, vladini službenici i druga tijela za praćenje razvijaju mehanizam i pažljivo prate svakog poreznog obveznika i ono što je svaki dužan platiti. Jedan takav primjer je kako Vlada vodi ažuriranu evidenciju dohotka svih kućanstava, a zatim slijedi isti, prikazujući da bi ukupni rashodi trebali biti jednaki prihodima gospodarstva.

Uvijek će postojati tanka razlika između legalnih i ilegalnih načina plaćanja poreza - premještanje poreznog prebivališta u porezno utočište ili samo postavljanjem vječnog putnika!

Moguće je objediniti granice u svakom entitetu ako postojećim zakonima bude dokazano pogrešno ili zabranjeno, to nesumnjivo poziva na kazne.

Preporučeni članci

Ovo je vodič za glavnu razliku između utaje poreza i izbjegavanja poreza. Ovdje smo također raspravljali o ključnim razlikama između porezne utaje i poreznog izbjegavanja s infografikom i usporednom tablicom. Da biste saznali više, možete pogledati i sljedeće članke.

- Jednostavna kamatna stopa u odnosu na složenu kamatnu stopu

- Razlika između poreznog kredita i odbitka od poreza

- Računovodstvo vs financijsko upravljanje

- Razlike između ulaganja i štednje

- Kalkulator kapitalne dobiti (primjeri sa Excelovim predloškom)

- Razlika između poreznog skloništa i utaje poreza