Uvod u neprilagođenu probnu ravnotežu

Neprilagođeni probni saldo je popis svih stanja u glavnoj knjizi bez ikakvih unosa prilagodbi. Koristi se kao početnik za unošenje prilagodbi i analizu financijskih izvještaja. Pomaže u potvrđivanju da su svi dugovi jednaki kreditima, ali i da se utvrde pogreške ako postoje. Sva prilagođavanja koja se odnose na obračunska ograničenja izvršena su radi postizanja prilagođenog probnog salda.

Format probne ravnoteže

U neprilagođenom probnom stanju nalaze se tri stupca - prvi je naziv računa, drugi je zaduženje, a treći kredit. Računi su navedeni u pravilu prema bilanci i računu dobiti i gubitka, tj. Imovina i obveze dolaze prije prihoda i rashoda. Imovina i troškovi knjiže se na teretnoj strani, a isto tako i obveze i prihodi na kreditnoj strani.

Koraci za pripremu neprilagođene probne ravnoteže

- Uzimaju se saldi sa svih računa računa, a oblik probnog stanja treba biti pripremljen.

- Uključite račune i napišite saldo u stupce zaduženja i kredita.

- Izračunajte ukupni saldo debitne i kreditne strane

- Ako je ukupan iznos obje strane isti, probna bilanca je matematički ispravna. U slučaju da se isti ne navodi, potražite pogreške i razloge i ispravite ih.

Primjer neprilagođene probne ravnoteže

Primjer neprilagođene probne ravnoteže je sljedeći:

Primjer 1

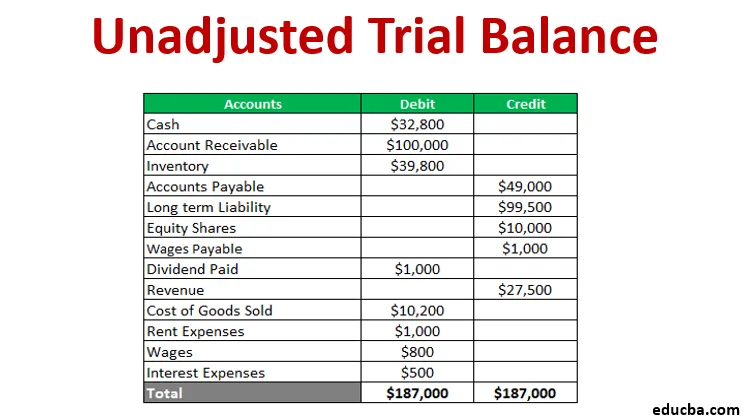

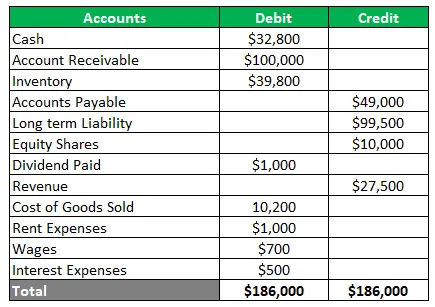

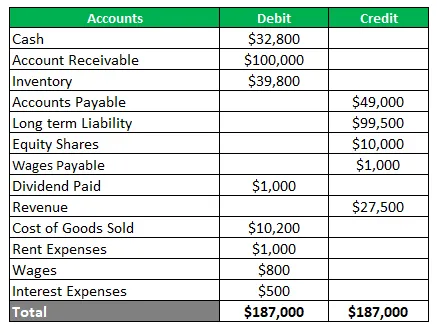

Tvrtka koja trguje metalima želi pripremiti probnu bilancu iz donjih salda knjige - gotovina 32.800 USD, potraživanje 100.000 USD, zaliha 39.800 USD, dugovanja 49.000 USD, dugoročna obveza 99.500 USD, dionice u kapitalu 10.000 USD, isplaćena dividenda 1.000 USD, prihod 27.500 USD, trošak prodane robe 10.200 dolara, troškovi zakupa 1000 USD, plaće 700 USD i kamate 500 USD. Također, plaće od mjesec dana u iznosu od 100 USD nisu predviđene na računu knjige. Pripremite probnu bilancu prije i nakon prilagodbe.

Rješenje Neprilagođeni probni saldo je ispod

Sada bi bio usvojen prilagodbeni unos za obračunate jednomjesečne plaće. To će povećati troškove plaća i stvoriti novu obvezu plaća. Prilagođeni probni saldo bit će ispod

Upotrebe probne ravnoteže

Staza ravnoteže ima brojne svrhe, ovisno o potrebama krajnjeg korisnika. Nekoliko njih je ilustrirano u nastavku:

- Pruža osnovu za podešavanje

- Pomaže u reviziji pružanjem revizijskog traga

- Ona definira vjerodostojnost transakcija

- To je također pomoć menadžmentu za kontrolu nad poslovnim transakcijama

prednosti

Prednosti pripreme neprilagođene probne bilance navedene su u nastavku:

- Osigurava da su dugovi jednaki kreditima

- Pomaže u prepoznavanju pogrešaka putovanja ili knjiženja

- Pomaže u pronalaženju pogrešaka u glavnoj knjizi

- Pruža osnovu za izradu financijskih izvještaja

- Pruža sažetak stanja na jednom mjestu

- Također pomaže u provjeri matematičke točnosti računa

Nedostaci

Postoji i nekoliko ograničenja neprilagođenog probnog salda, koja su navedena niže -

- To ne potvrđuje da su sve transakcije zapisane u knjigama

- Još uvijek postoje šanse za pogreške, čak i ako stupac ravnoteže stupaca bude usporediv

- Iz dnevnika ili knjige ne može se pronaći nijedan unos koji nedostaje

- Ne može utvrditi pogrešku u prosljeđivanju izvornog unosa

- Postoje šanse za nadoknadu grešaka

- Pogreška izvršenja ili propusta ne može se utvrditi

- Načelo se ne potvrđuje pogreška

- Ne može pronaći pogrešku unosa u poništavanju

Zaključak

- Neprilagođeni probni saldo ključan je za sastavljanje financijskih izvještaja i pomaže u prepoznavanju pogrešaka kako bi se mogle poduzeti korektivne mjere.

- To je radni list salda knjige sa stupcima kredita i zaduženja za provjeru matematičke točnosti.

- Osigurava da nema matematičke pogreške, ali može postojati računovodstvena greška

Preporučeni članci

Ovo je vodič o neprilagođenoj probnoj ravnoteži. Ovdje smo raspravljali o formantu, upotrebi, primjeru, prednostima i nedostacima probne ravnoteže. Možete i proći naše druge predložene članke da biste saznali više -

- Primjeri financijskog izvješćivanja

- Omjer novčanih rezervi

- Primjer elastičnosti potražnje

- Primjer zadržane dobiti

- Vrste i primjeri posebnog časopisa

- Kompletan vodič za formulu elastičnosti potražnje