Što je efektivna kamatna stopa?

Na financijskom tržištu postoji više opcija kada je riječ o investicijskim proizvodima, mogućnostima zajma. Svi financijski instrumenti koje istražujemo radi boljeg povrata ili zajmova s minimalnim kamatama na kraju su povezani s koliko se kamata podrazumijeva na odgovarajuće instrumente koji pridonose našoj konačnoj odluci.

"Efektivna kamatna stopa" je stoga suptilan način uspoređivanja ovih instrumenata gdje se može zaključiti i konačno odlučiti hoćemo li ići s kreditom / ulaganjem ili ne. Najvažnije je da razjasni i procijeni ishod kad se složeni interesi drugačije namiruju. Treba napomenuti da je nominalna kamatna stopa najjednostavnija kamatna stopa koja se naziva i navedena kamatna stopa. Ne postoje osnove kao što su poravnavanje navedene kamatne stope i potpuno se razlikuju od onoga što nazivamo efektivnom kamatnom stopom (EIR).

Složena kamata se izračunava na temelju glavnice, ali uključuje i sve obračunate kamate iz prethodnih razdoblja zajma ili ulaganja. Stoga se može nazvati "kamata na kamate" i može enormno rasti svotu brže od onoga kako ide s navedenom kamatnom stopom koja se izračunava samo glavnicom. Stopa naplate kamata za složenje ovisi o učestalosti savijanja, pa što je više razdoblja sastavljanja, veća je i kamata za složenje.

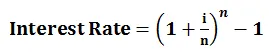

Formula efektivne kamatne stope

Da biste razumjeli koncept efektivne kamatne stope, izračun se može provesti s nižom formulom:

- i = godišnja kamatna stopa

- n = broj razdoblja sakupljanja

Primjer

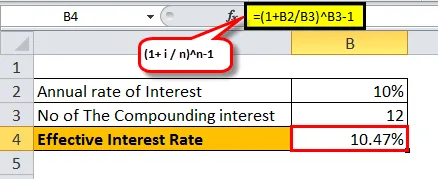

Uzmimo primjer jednogodišnjeg ulaganja kroz banku X i banku Y za 10 tisuća dolara s kamatnim razdobljima ispod kojih se mogu složiti:

- Bank X plaća 10%, složeni mjesečno:

- U ovom slučaju imamo i = 10%, n = 12 (kao sastavljeni mjesečno)

= ((1+ (10% / 12) 12) -1

= 10, 47%

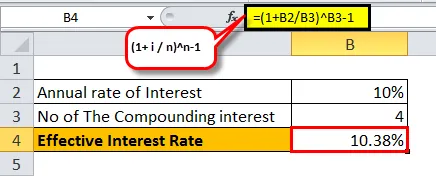

- Banka Y plaća 10, 3%, složene tromjesečno:

- U ovom slučaju imamo i = 10%, n = 4 (kao sastavljeni tromjesečno)

= ((1+ (10% / 4) 4) -1

= 10, 38%

Kao što vidimo, efektivna kamatna stopa se razlikuje za različiti skup razdoblja složenja. Što se više složi u jednoj godini, učinkovitija bi se kamatna stopa povećavala.

Slijedi opis 10% kamatne stope s povećanjem učestalosti mješanja u jednoj godini:

Važnost efektivne kamatne stope

Ispod je ono što možemo utvrditi prema gore navedenom kako bismo ga razumjeli bolje

- Pomoć u osiguravanju vrijedne investicije - Budući da sada razumijemo utjecaj kamatne stope nakon čega slijedi sjedinjenje, možemo sa sigurnošću odlučiti gdje možemo pouzdano uložiti bez da se uvučemo u oglase objavljene na društvenim mrežama i slijepo vjerujemo njihovim strategijama i rastopimo se s neizvjesnošću da može spriječiti vaša očekivanja o zaradi.

- Pomozite da se odlučite za kredit uz potpunu vidljivost rizika i problema - Znamo koji bi nas stvarni kamati naplaćivali na godišnjoj osnovi za bilo koji složeni faktor koji kredit slijedi. To ne bi uzrokovalo nikakvih štucanja u bilo kojem trenutku tijekom cijelog životnog vijeka kredita.

- Poboljšajte način na koji analiziramo / uspoređujemo financijske proizvode - zar nam to ne bi uzdahnulo ako možemo zaključiti koja je investicija ili koji zajam ima najviše koristi za nas? Pa, razumijevanje utjecaja efektivne kamatne stope od nominalne kamatne stope, vodi vas korak dalje ka planiranju zdrave budućnosti.

- Poboljšajte donošenje odluka o zajmu / ulaganju - znajući što su mediji predstavljeni, što je najvažnije, dok donošenje bilo kakve financijske odluke može značajno promijeniti vaš povrat i osloboditi očekivanja na temelju vašeg razumijevanja efektivne kamatne stope, ali ne i jednostavne kamatne stope.

Važno je napomenuti da se kod banaka kod obračuna kamate uzima u obzir navedena kamatna stopa, a ne godišnja kamatna stopa. Potom slijede banke, pa bi se potrošačima činilo da plaćaju nižu kamatnu stopu.

Na primjer, za kredit naveden uz kamatnu stopu od 20%, sastavljen mjesečno, efektivna godišnja kamatna stopa bila bi 21, 93%. Banka će, međutim, oglašavati da je navedena stopa kamate 20% unatoč efektivnoj kamatnoj stopi od 21, 93%.

U slučaju da ste investitor, banka može oglašavati efektivnu kamatnu stopu, a ne iskazanu kamatnu stopu jer bi potrošačima izgledala da im se nudi veći iznos kamate.

Na primjer, za depozit s navedenom stopom od 10% složen mjesečno, efektivna godišnja kamatna stopa bila bi 10, 47% koja će banka prikazati takva kako bi se investitori mogli privući i na kraju odlučiti da se uklapaju u strategiju oglašavanja. Sve u svemu, samo je prikazati što je povoljnije.

Kako smo skloniji spajanju kada govorimo o efektivnoj kamatnoj stopi, trebamo temeljito proučiti kritičnost njezinog odražavanja u odnosu na naša ulaganja ili zajam. Mjesto financijskog tržišta labirint je prilika koje su pratile sretne i nesretne događaje. Međutim, dobar ishod ostaje za one koji mač dižu na pravom mjestu u pravo vrijeme. Ako se odlučimo uložiti neki dio osobne štednje, efektivna kamatna stopa može značajno doprinijeti uspoređivanju svakog stupa ulaganja za koji ste se prijavili i odlučiti o tome koji će imati više koristi u kraćem vremenskom razdoblju i koji će vam dati bolju maržu profita osnovna tržišna situacija i njihove posebne odredbe.

Moć sakupljanja i smanjivanja srži ulaganja / zajma, praćena efektivnom kamatnom stopom, daje odličan uvid u kako vaš ukupni financijski status portfelja. Ljepota spajanja također je Albert Einstein opisana kao „osmo čudo svijeta“. Ulagačima je dovoljno znati koje čarolije mogu donijeti ako slijede put efektivne kamatne stope potpomognute složenim kamatama.

Preporučeni članci

Ovo je bio vodič za efektivnu kamatnu stopu. Ovdje govorimo o njegovoj formuli, kako izračunati efektivnu kamatnu stopu zajedno s primjerom učinkovite stope, a također i njezinu važnost. Također možete provjeriti naše predložene članke: -

- Formula za formulu stope kupona

- Realni BDP

- Nominalni BDP

- Stvarna kamatna stopa

- Kamata vs Dividenda | 8 glavnih razlika koje biste trebali znati