Razlika između mirovine i anuiteta

Mirovine i mirovine su shema ili plan financiranja nakon umirovljenja. Na tržištu su dostupni mnogi mirovinski programi i svi oni imaju isti cilj pomoći vam da uštedite novac i osigurate vam prihod kada budete stariji.

Razgovarajmo detaljno o Pansionu protiv anuiteta.

mirovina

Mirovina nije ništa drugo nego količina novca koja se redovito isplaćuje osobi koja je otišla u mirovinu zbog postizanja određene dobi. Mirovinski fond općenito održava i stvara poslodavac za zaposlenike. Kad zaposlenik radi, poslodavac daje doprinos u mirovinskom fondu i zbog toga zaposlenik ne mora brinuti o uštedama tijekom rada. Ne treba stvarati ugovorni ugovor s poslodavcem ako zaposlenik ima mirovinu koju će poslodavac platiti pri umirovljenju. Dakle, to je dugoročni plan štednje u kojem osoba prima poreznu olakšicu na novac koji uplaćuje na mirovinski račun.

Anuitet

Renta nije ništa drugo nego proizvodi osiguranja i dobit ćete ga potpisivanjem ugovora sa osiguravajućom kućom. U Annuity-u, kupac mora kupiti ugovor za određeni iznos novca koji će kupci financirati bilo paušalnim iznosom ili periodičnim plaćanjima. Osiguravajuće društvo ulaže taj novac u uzajamni fond, dionice ili obveznice kako bi ostvario prihod. Klijent će redovito plaćati anuitet po dogovoru. To je jednostavno vozilo za ulaganje i prihod koji osiguravajuće društvo ulaže anuitet na burzi.

Usporedba između mirovine i anuiteta (Infographics)

Ispod je top 7 razlike između Pension vs Annuity-a

Ključne razlike između mirovine i anuiteta

Obje Pension vs Annuity popularni su izbor na tržištu; neka nam govori o nekim glavnim razlikama između mirovina i anuiteta.

- Renta je financijska shema koja će isplaćivati određeni iznos novca tijekom određenog razdoblja, dok je mirovina račun za umirovljenje koji će platiti gotovinu nakon umirovljenja iz službe.

- Iznos mirovine prima se tek nakon umirovljenja dok za dobivanje iznosa anucije osoba ne mora čekati do umirovljenja.

- Jedna od ključnih razlika je da će iznos mirovine ovisiti o ukupnom iznosu koji je osoba zaradila tijekom karijere, dok visina anuiteta ovisi o iznosu novca koji osoba uloži tijekom godine.

- Shemu anuiteta može kupiti bilo koja osoba od osiguravajućeg društva, dok osoba ne može mirovinu, a poslodavac ga nudi zaposlenima kao dio pogodnosti zaposlenika.

- Osoba koja koristi mirovinu općenito se pretvara u obiteljsku mirovinu nakon smrti, dok se anuiteta isplaćuje samoživotu i vlasniku zajedničkog računa prema dogovoru.

- Anuitet se obično koristi na financijskom tržištu, dok se mirovinski fond obično ne koristi na financijskim tržištima.

- Velika prednost anuiteta je ta osoba koja otvara anuitetu dok mirovinski račun otvara poslodavac, a ne zaposlenik ili osoba.

- Na mirovinskom računu manja je transparentnost u odnosu na anuitetni plan jer osoba svakodnevno održavanje mirovina ne upravlja.

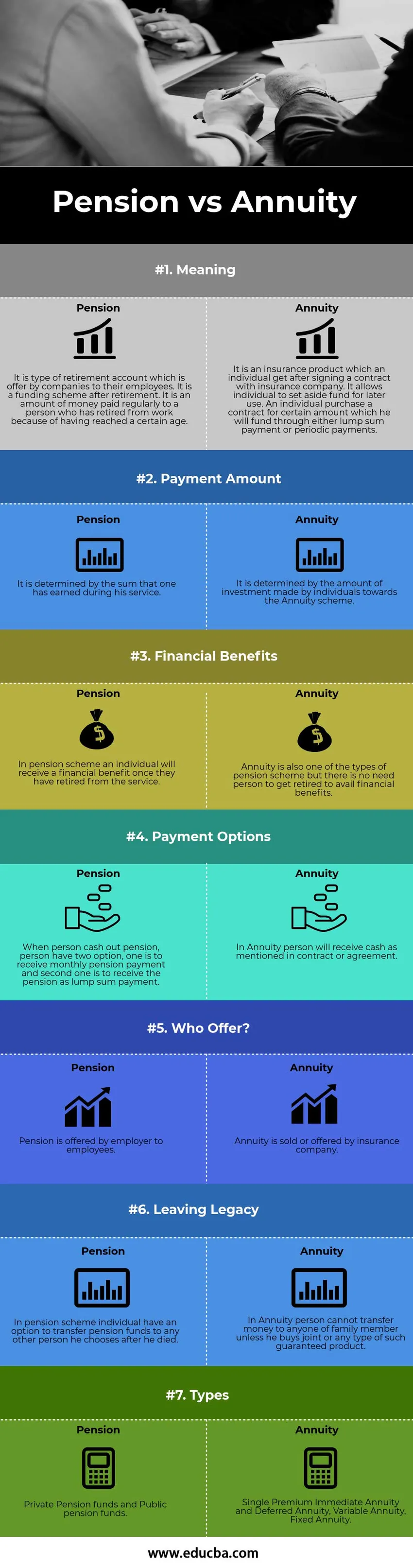

Tablica usporedbe mirovine protiv anuiteta

Pogledajmo prvih 7 Usporedba između mirovine i anuiteta

| Osnove usporedbe između mirovine i anuiteta | mirovina | Anuitet |

| Značenje | To je vrsta mirovinskog računa koju kompanije nude svojim zaposlenicima. To je shema financiranja nakon umirovljenja. To je iznos novca koji se redovito isplaćuje osobi koja se povukla s posla zbog postizanja određene dobi. | To je proizvod osiguranja koji pojedinac dobije nakon potpisivanja ugovora sa osiguravajućim društvom. Omogućuje pojedincima da ostave fond za kasnije korištenje. Pojedinačni ugovor o kupnji za određeni iznos koji će financirati bilo paušalnim plaćanjem ili periodičnim plaćanjima. |

| Iznos plaćanja | Određuje se zbrojem koji je čovjek zaradio za vrijeme svoje službe. | Određuje se količinom ulaganja pojedinaca u program renta. |

| Financijske koristi | U mirovinskom sustavu pojedinac će dobiti financijsku korist nakon što se povuče iz službe. | Anuiteta je također jedna od vrsta mirovinskog programa, ali nema potrebe da se osoba umirovljuje da bi iskoristila financijsku korist. |

| Načini plačanja | Kada osoba unovči mirovinu, osoba ima dvije mogućnosti, jedna je da prima mjesečnu mirovinu, a druga je da prima mirovinu u obliku paušala. | Osoba će dobiti gotovinu kao što je spomenuto u ugovoru ili ugovoru. |

| Tko nudi? | Mirovinu poslodavac nudi zaposlenicima. | Anuitet prodaje ili nudi osiguravajuće društvo. |

| Napuštajući ostavštinu | Kad je riječ o mirovini, pojedinac iz sheme ima mogućnost prenosa mirovinskih fondova bilo kojoj drugoj osobi koju odabere nakon što je umro. | U Annuity, osoba ne može prenijeti novac nikome od članova obitelji, osim ako ne kupi zajednički ili bilo koju vrstu takvog zajamčenog proizvoda. |

| vrste | Privatni mirovinski fondovi i javni mirovinski fondovi. | Jednokratna premijska neposredna anuitetnost i odloženi anuitet, varijabilni anuitet, fiksni anuitet. |

Zaključak - Pansion protiv anuiteta

Dakle, iz analize je jasno da su i mirovina i anuiteta zajednički izvor prihoda i da su obje korisne za osobu, međutim, postoji niz razlika između anuiteta i mirovina. Mirovina je mirovinski račun koji poslodavac nudi zaposleniku radi koristi poslodavca, a anuiteta je osiguravajući proizvod koji osoba dobiva kupovinom ugovora. Anuiteta je financijska imovina koja tijekom određenog razdoblja isplaćuje određeni iznos gotovine, a mirovina je naknada koju osoba ostvaruje nakon što se povuče (nakon što navrši dobnu granicu) s posla. Iznos mirovine izračunava se s ukupnim novcem koji je čovjek zaradio tijekom radne karijere, a taj novac ulaže poslodavac, a iznos anuiteta izračunava se novcem koji je osoba uložila na račun ili shemu anuiteta. Osiguravajuće društvo ulaže novac od rente u uzajamni fond, dionice i obveznice. Rnuta ima jedan od potencijalnih nedostataka što uključuje dodatne naknade i provizije jer osiguravajuće društvo ulaže novac na burzu, pa naplaćuje neke naknade za održavanje novca.

Preporučeni članci

Ovo je vodič za najveću razliku između mirovina i anuiteta. Ovdje također raspravljamo o ključnim razlikama između Pansiona i Annuiteta s infografikom i tablicom usporedbe. Da biste saznali više, možete pogledati i sljedeće članke.

- Glavne razlike hedge fonda i uzajamnog fonda

- Angel Investitor vs Venture Capital

- Usporedba troškova i rashoda

- Glavne razlike duga u odnosu na kapital