Razlika između duga i kredita

Računovodstveni brojevi evidentirani su u dvije različite vrste računa, koji imaju utjecaj na financijske izvještaje organizacije. Tamo gdje je debitni račun s lijeve strane, a kreditni račun s desne strane.

Računovodstveni unos koji povećava ili račun sredstava ili rashoda ili drugim riječima smanjuje obvezu ili kapital, to je knjiženje zaduženja. U kreditnom unosu, knjigovodstveni unos koji ili smanjuje račun imovine ili rashoda ili povećava račun obveza ili kapital, predstavlja unos na strani kreditne strane.

S „knjigovodstvenim unosom evidentiranim na jednom računu“ i „terećenjem zapisa na drugom računu“ dva su računa na koja se vrši utjecaj, kad god se stvori računovodstvena transakcija.

Na računu postoji saldo zaduženja kad su ukupni dugovi veći od ukupnog duga, dok račun ima kreditni saldo kada ukupni krediti premašuju ukupne dugove. Kao cjelina, ukupni broj dugova trebao bi biti jednak ukupnom broju kredita u kompaniji kada se sastavi probni saldo.

Račun koji ima saldo zaduženja su rashodi od kamata, bankovni zajam, bankovni račun i troškovi uredskog materijala. Jedini račun s kreditnim saldom je vlasnički kapital. Imati probnu bilancu standardni je format za pripremu financijskih izvještaja koje koriste računovođe.

Primjer: Iznos gotovine na blagajni povećava se ako terete novčani račun. Međutim, iznos obveze prema dobavljanju smanjuje se ako zadužite račun dospjelog računa.

Dug u odnosu na kredit ima različite učinke na nekoliko širokih vrsta računa zbog kojih nastaje zbunjenost oko inherentnog značenja kredita ili zaduženja. Široke vrste računa su:

- Vlasnički računi: Kredit povećava saldo, a zaduženje smanjuje stanje.

- Računi imovine: ovo je suprotno od gore navedene vrste računa.

- Računi odgovornosti: u kojima oboje povećavaju saldo.

Pravila za upravljanje terećenjem i kreditom:

- Iako kad im se doda kredit oni se smanjuju u iznosu.

- Iako kad im se doda dug, oni se smanjuju.

- U uobičajenoj poslovnoj transakciji, broj zaduženja mora biti jednak broju kredita. Inače, knjigovodstvena transakcija nije uravnotežena i odbija se.

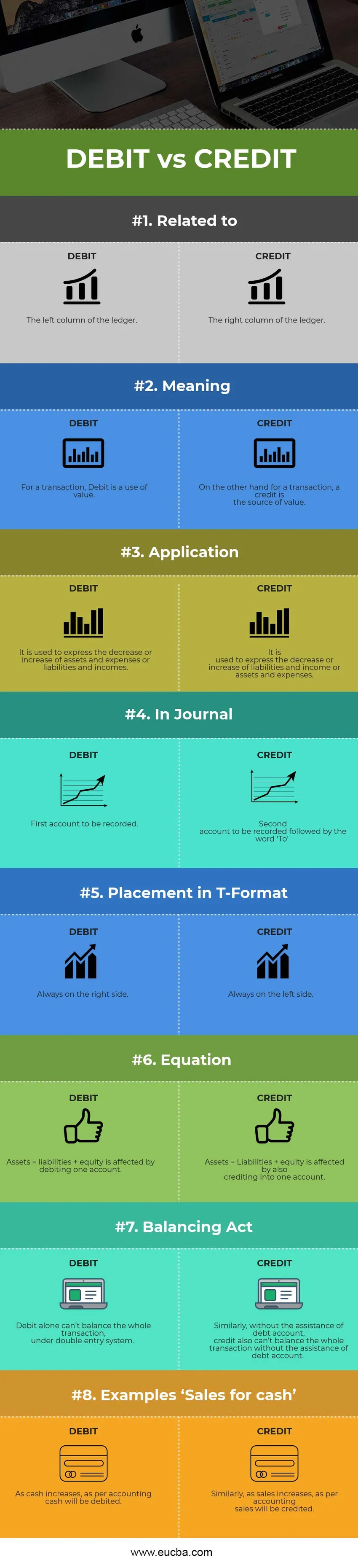

Dug u odnosu na kreditnu infografiku

Ispod je top 8 razlike između Debit i Credit

Ključne razlike između duga i kredita

Oba Debit vs Credit popularni su izbor na tržištu; neka nam govori o nekim glavnim razlikama između knjigovodstvenog i kreditnog duga:

- Dug vs kredit su suprotni jedni drugima. Kada dug povećava račun, u većini slučajeva račun smanjuje račun i obrnuto. Tek kada se novac uvede u posao kao kapital, on postaje najistaknutija iznimka.

- Dok zaduženje obično označava upotrebu jednog računa, kreditni, s druge strane, označava izvor drugog računa.

- Kada se račun imovine ili rashoda poveća i račun obveza ili prihoda smanji, račun se tereti. Međutim, kada se račun imovine ili rashoda smanji i račun obveza ili prihoda povećava, račun se pripisuje.

- Oba duga - kreditni su kamen sustava dualnog unosa u kojem jedan račun ne može postojati bez drugog računa.

- Jedan je učinak drugog, tj. Zaduživanje jednog računa je učinak kreditiranja drugog računa i obrnuto.

Razlike između glave i kredita između računa

Evo nekih ključnih razlika između Debit vs Credit -

| Osnove usporedbe između duga i kredita | Zaduženje | Kreditne |

| Povezan sa | Lijevi stupac knjige | Desni stupac knjige |

| Značenje | Za transakciju, terećenje je vrijednost. | S druge strane za transakciju kredit je izvor vrijednosti. |

| primjena | Ona se koristi za iskazivanje smanjenja ili povećanja imovine i troškova ili obveza i prihoda. | Služi za iskazivanje smanjenja ili povećanja obveza i prihoda ili imovine i troškova. |

| U časopisu | Prvi račun se bilježi | Drugi račun koji se evidentira slijedi riječ 'Za' |

| Položaj u T-formatu | Uvijek na desnoj strani. | Uvijek na lijevoj strani. |

| Jednadžba | Imovina = obveze + kapital utječe na teret jednog računa. | Imovina = Obveze + kapital utječe i na uplatu na jedan račun. |

| Zakon o uravnoteženju | Samo zaduženje ne može uravnotežiti cijelu transakciju u sustavu dvostrukog unosa. | Slično tome, bez pomoći dužničkog računa, kredit također ne može uravnotežiti cijelu transakciju bez pomoći dužničkog računa. |

| Primjeri "Prodaja gotovine" | Kako se novac povećava, po knjigovodstvu će se tereti novac. | Slično tome, kako se prodaja povećava, prema knjigovodstvenoj prodaji će se pripisati. |

Zaključak

Iako su oba oblika bilježenja koji se koriste u računovodstvu kako bi imali stanje na računima. Zato se u svijetu računovodstva i knjigovodstva uloge i definicije duga u odnosu na kredit vrlo razlikuju. Oba zaduženja i kredita mogu se koristiti za mjerenje poslovnih transakcija ako ih dobro razumijete kroz različite vrste računa koje se koriste u vašem poslovanju.

Skraćen kao Dr. i Cr. Sve se poslovne transakcije uglavnom prate kao zaduženja u odnosu na kredite gdje se dugovi bilježe s lijeve strane, a krediti se s desne strane vode u knjizi vašeg računa pomoću T računa. Odredišni račun ili račun na koji se ide novac tereti se s lijeve strane, a izvorni račun ili račun s kojeg novac dolazi obično se pripisuje na desnoj strani. Da bi unos u dnevnik u knjizi računa bio valjan, ukupni broj zaduženja mora biti jednak ukupnom broju kredita. Da bi obje strane u časopisu ponekad bile jednake, morat ćete koristiti više zaduženja i kredita za određenu transakciju.

Zašto je debit vs kredit s vremenom bitan. Računovodstvo zaduživanja i kredita imaju svoju važnost i oba su podjednako relevantna i omogućuju lako razumijevanje financijskih aktivnosti tvrtke.

Preporučeni članci

Ovo je vodič za glavnu razliku između knjigovodstvenog i kreditnog duga. Ovdje također raspravljamo o ključnim razlikama s infografikom i tablicom usporedbe. Možete također pogledati sljedeće članke da biste saznali više -

- Dug vs kapital

- Kupnja vs Leasing

- Obveznice vs debitentura

- Knjigovodstvo vs računovodstvo

- Neprilagođena probna ravnoteža | Prednosti mane