Što je povrat ukupne imovine?

Izraz "povrat ukupne imovine" ili ROA odnosi se na financijski omjer koji procjenjuje sposobnost poduzeća da učinkovito koristi raspoloživu imovinu za ostvarivanje zarade. Jednostavnije rečeno, ova se metrika koristi za mjerenje sposobnosti poduzeća da svoje ulaganje u imovinu pretvara u dobit. Osnovna pretpostavka metrike je da se ona fokusira na operativnu dobit, a ne na neto dohodak da bi se prevladali utjecaji razlika u financiranju i oporezivanja korporacija.

Formula

Formula ROA može se izvesti operativnom dobiti ili dobiti prije kamata i poreza (EBIT) prosječnom ukupnom imovinom, koja se zatim izražava u postocima. Matematički se predstavlja kao

Return on Total Assets (ROA) = EBIT / Average Total Assets

Dobit iz poslovanja (EBIT) obično je dostupna kao zasebna stavka u računu dobiti i gubitka, u protivnom se može dobiti dodavanjem natrag prihoda kamata i poreza na neto prihod. Prosječna ukupna imovina je prosjek vrijednosti ukupne imovine na početku i na kraju godine.

EBIT = Net Income + Interest Expense + Taxes Paid

Average Total Assets = (Total Assets at Start of Year + Total Assets at End of Year) / 2

Primjeri povrata ukupne imovine (sa Excelovim predloškom)

Uzmimo primjer da bismo bolje razumjeli izračun povrata ukupne imovine.

Ovaj povrat ovog ukupnog iznosa Excel predložak možete preuzeti ovdje - Povrat s ukupnom imovinom Excel predloškaPrimjer 1

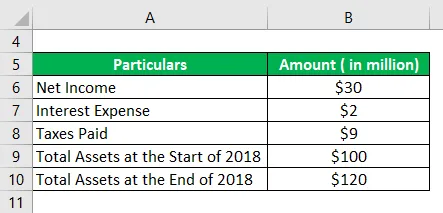

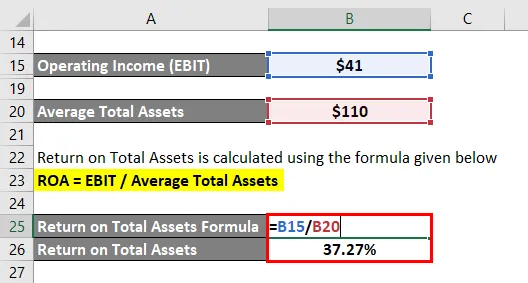

Uzmimo za primjer poduzeća kako bismo demonstrirali izračunavanje ROA. Tvrtka je rezervirala neto prihod od 30 milijuna USD, dok je tijekom 2018. godine ostvarila troškove kamata i plaćala poreze u iznosu od dva milijuna i 9 milijuna USD. Ukupna imovina tvrtke iznosila je 100 milijuna USD na početku godine, a godinu je završila na 120 USD milijuna. Na osnovu datih podataka izračunajte ROA tvrtke za 2018. godinu.

Riješenje:

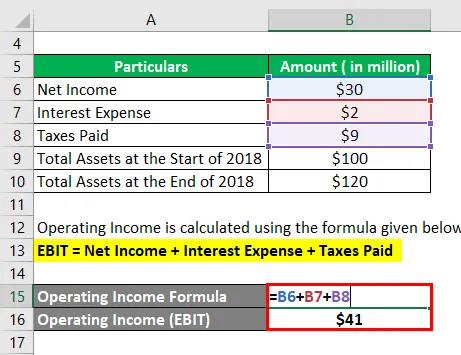

Operativni prihod izračunava se prema nižoj formuli

EBIT = Neto prihod + rashodi za kamate + plaćeni porezi

- EBIT = 30 milijuna USD + 2 milijuna + 9 milijuna dolara

- EBIT = 41 milion dolara

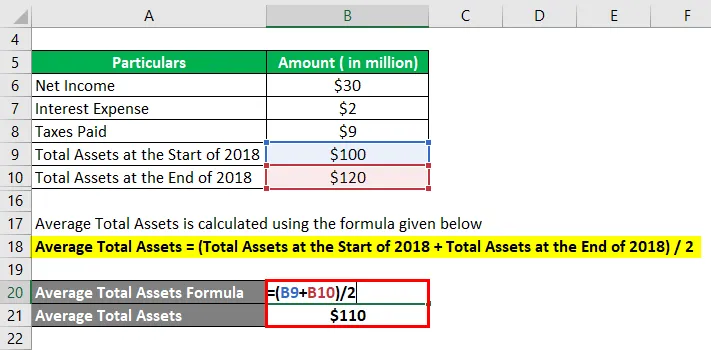

Prosječna ukupna imovina izračunava se prema nižoj formuli

Prosječna ukupna imovina = (Ukupna imovina na početku 2018. + Ukupna imovina na kraju 2018.) / 2

- Prosječna ukupna imovina = (100 milijuna USD + 120 milijuna USD) / 2

- Prosječna ukupna imovina = 110 milijuna dolara

Povrat ukupne imovine izračunava se prema nižoj formuli

ROA = EBIT / Average Ukupna imovina

- ROA = 41 milijun USD / 110 milijuna USD

- ROA = 37, 27%

Stoga je ROA tvrtke za 2018. godinu iznosio 37, 27%.

Primjer 2

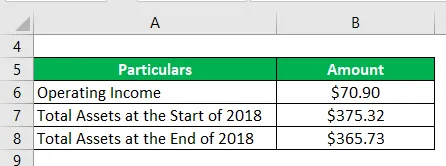

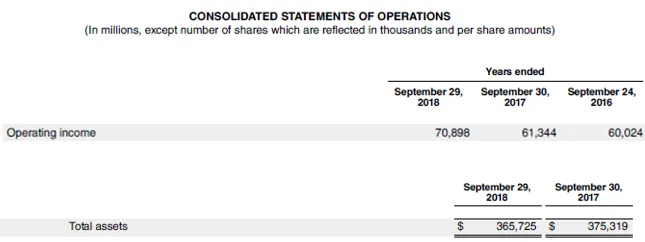

Uzmimo za primjer godišnji izvještaj Apple Inc. za 2018. godinu u ilustraciji koncepta ROA. Tijekom razdoblja ostvario je operativni prihod od 70, 90 milijardi USD, dok je njegova ukupna imovina na početku i kraju godine bila 375, 32 milijuna USD i 365, 73 milijardi USD. Na osnovu datih podataka izračunajte ROA tvrtke Apple Inc. za 2018. godinu.

Riješenje:

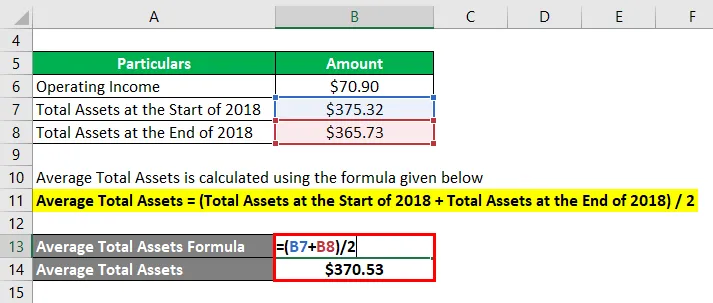

Prosječna ukupna imovina izračunava se prema nižoj formuli

Prosječna ukupna imovina = (Ukupna imovina na početku 2018. + Ukupna imovina na kraju 2018.) / 2

- Prosječna ukupna imovina = (375, 32 milijarde dolara + 365, 73 milijarde dolara) / 2

- Prosječna ukupna imovina = 370, 53 milijuna USD

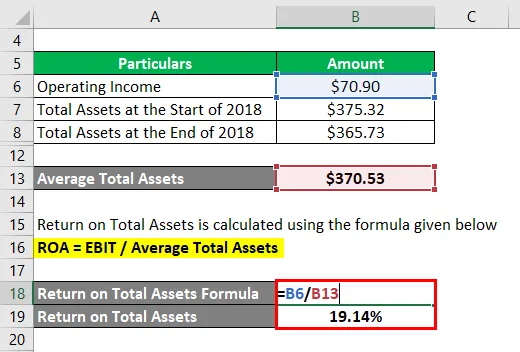

Povrat ukupne imovine izračunava se prema nižoj formuli

ROA = EBIT / Average Ukupna imovina

- ROA = 70, 90 milijardi USD / 370, 53 milijuna USD

- ROA = 19, 14%

Stoga je ROA Apple Inc. za 2018. godinu bio 19, 14%.

Izvor veze: Bilans stanja Apple Inc.

Prednosti povrata ukupne imovine

Neke od glavnih prednosti povrata ukupne imovine su:

- Kako metrika koristi operativni dohodak, ona učinkovito utječe na utjecaj i kapitala i duga na kupnju imovine i njezinu sposobnost ostvarivanja dobiti. Dakle, tvrtke s različitim strukturama kapitala mogu se usporediti bez ikakvog prilagođavanja.

- Pomaže u procjeni sposobnosti uprave tvrtke u korištenju raspoložive imovine.

Ograničenja povrata ukupne imovine

Neka od glavnih ograničenja povrata ukupne imovine su:

- Ova financijska metrika nije baš korisna za tvrtke koje pripadaju kapitalno intenzivnim industrijama ili uslužne tvrtke. Kapitalno intenzivne industrije moraju uložiti značajan dio zarade u redovne potrebe Capexa što rezultira niskom vrijednošću, dok tvrtke za usluge imaju minimalno ulaganje u imovinu što rezultira vrlo visokom ROA.

- Nedostaje jasnoća u vezi s brojilom koji se koristi u omjeru. Neke tvrtke koriste operativni prihod, dok postoje druge koje koriste neto prihod. Kao takva, usporedba vršnjaka između tvrtki s različitim pristupima može biti pogrešna.

Zaključak

Dakle, može se zaključiti da je ROA učinkovita metra financijske uspješnosti koju investitori mogu koristiti za utvrđivanje upotrebe imovine tvrtke i njezine sposobnosti upravljanja. Međutim, metrika ima nedostataka zbog nedostatka primjenjivosti na određene industrije i zbrke u vezi s njezinim brojilom. Dakle, ovaj se pokazatelj može upotrijebiti, ali uz prstohvat soli kako bi se izbjegli pogrešni rezultati.

Preporučeni članci

Ovo je vodič za povrat ukupne imovine. Ovdje ćemo raspraviti kako izračunati ROA zajedno s praktičnim primjerima. Također pružamo i predloženi excel predložak za preuzimanje. Možete pogledati i sljedeće članke da biste saznali više -

- Primjeri vlasničkog kapitala

- Zarada po dionici

- Primjer obrtnog kapitala

- Altman Z rezultat