Formula anuiteta (Sadržaj)

- Formula

- Primjeri

- Kalkulator

Što je Formula Annuity?

Anuitet u vrlo jednostavnim uvjetima, u osnovi je ugovor između dviju strana u kojem jedna strana uplaćuje paušalni iznos na početku ili nizu plaćanja, a zauzvrat će dobiti isplatu perioda od druge strane. U osnovi, to je financijski proizvod u kojem se serija plaćanja koja se vrši u pravilnim razmacima. Ovaj anuitetni ugovor podijeljen je u dva dijela. Prvo je akumulacija i u ovoj fazi ulažete svoj novac u financijski odabrani financijski instrument, a slijedi anuitizacija u kojoj ćete primati stalne isplate za određeno vremensko razdoblje. Ovo je vrlo uobičajena metoda koju mnogi investitori koriste kako bi osigurali svoju mirovinu. Oni štede danas i biraju anuitet tako da će jednom kada ostare, imati stalni protok prihoda.

Osiguravajuće kompanije prodaju ove anuitetne ugovore općenito. Osiguravajuća društva uzimaju taj iznos depozita i riskiraju da jamče redovite buduće isplate investitorima. Anuta također pruža investitorima fleksibilnost u plaćanju i to se može raditi u paušalnom iznosu, mjesečno, tromjesečno, itd.

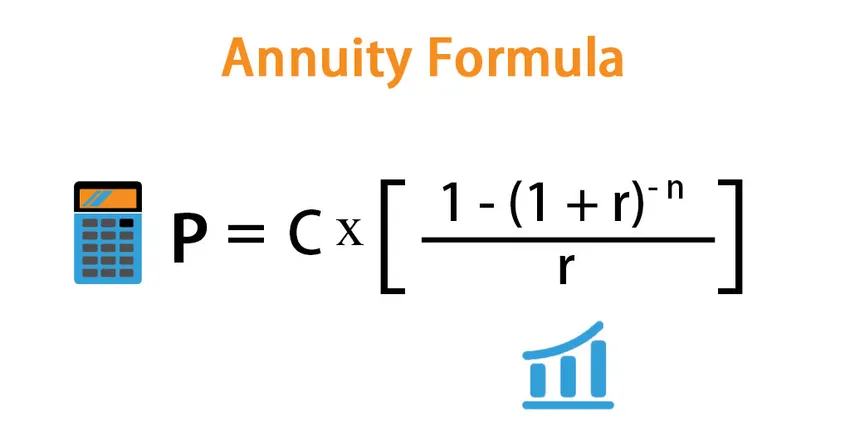

Formula za anuitet je sljedeća:

Postoji mnogo načina na koje možemo definirati formulu anuiteta i to ovisi što želimo izračunati.

- Ako želimo vidjeti koliki je paušalni iznos koji danas moramo platiti kako bismo imali stabilan novčani tok u budućnosti, koristimo donju formulu:

P = C * ((1 – (1 + r) -n ) / r)

Gdje,

- P - Sadašnja vrijednost anuiteta ili paušalni iznos

- C - Budući tok novčanih tokova

- r - Kamatna stopa

- n - Broj razdoblja

- Slično tome, ako želite saznati kakav će biti tok novčanih tokova, možemo upotrijebiti malo izmijenjenu formulu:

C = P * r / ((1 – (1 + r) -n ))

Primjeri formule annuiteta (s Excelovim predloškom)

Uzmimo primjer kako bismo bolje razumjeli izračun anuiteta.

Ovdje možete preuzeti ovaj obrazac Excel predloška formule Annuity - Predložak Excelove formule AnnuityFormula anuiteta - Primjer # 1

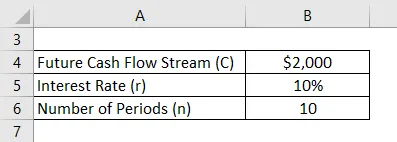

Recimo da želite imati isplatu anuiteta u iznosu od $ 2000 od iduće godine na 10 godina. Trenutna tržišna stopa je 10%. Izračunajmo koliko danas morate položiti:

Riješenje:

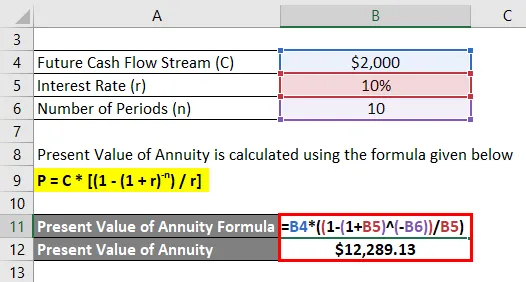

Sadašnja vrijednost anuiteta izračunava se dolje opisanom formulom

P = C * ((1 - (1 + r) -n ) / r)

- Sadašnja vrijednost anuiteta = $ 2000 * ((1 - (1 + 10%) -10 ) / 10%)

- Sadašnja vrijednost anuiteta = 12, 289, 13 USD

Dakle, danas morate platiti 12289, 13 USD da biste 10 godina primili isplatu 2000 USD od sljedeće godine.

Formula anuiteta - Primjer # 2

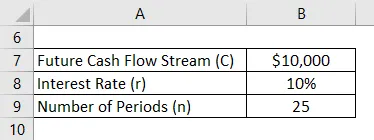

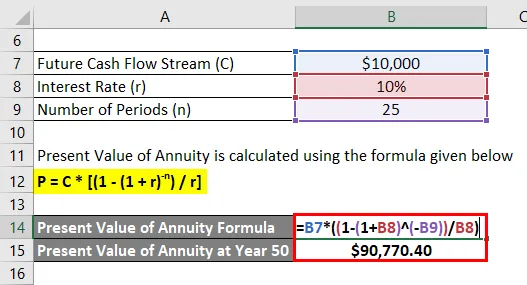

Recimo da vam je godina 30 godina, a želite se povući u dobi od 50 godina i očekujete da ćete živjeti još 25 godina. Ostalo vam je 20 godina radnog staža i želite da nakon umirovljenja dobijete godišnju uplatu od 10 000 USD do smrti (tj. Za 25 godina nakon umirovljenja). Za to danas želimo uštedjeti novac. Tržišna kamatna stopa je 10%. Imate 15000 dolara u koje danas možete uložiti novac. Provjerit ćemo da li će to biti dovoljno za ispunjavanje ciljeva.

Riješenje:

Sada želimo dobiti 10 000 USD počevši od 51. do 75. godine (25 godina).

Sadašnja vrijednost anuiteta izračunava se dolje opisanom formulom

P = C * ((1 - (1 + r) -n ) / r)

- Sadašnja vrijednost anuiteta u godini 50 = 10 000 USD * ((1 - (1 + 10%) -25 ) / 10%)

- Sadašnja vrijednost anuiteta za 50 godina = 90 770, 40 USD

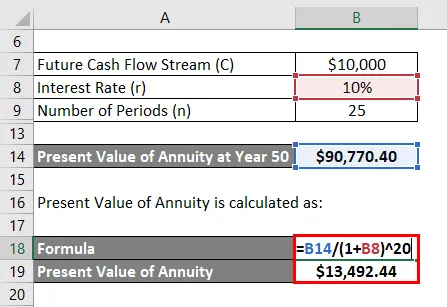

Ali ta vrijednost vam je potrebna u godini 50, tj. Za 20 godina od sada. Danas želite vidjeti novac koji vam je potreban. Dakle, danas moramo izračunati sadašnju vrijednost tog iznosa.

Sadašnja vrijednost anuiteta izračunava se kao:

- Sadašnja vrijednost anuiteta = 90 770, 40 USD / (1 + 10%) 20

- Sadašnja vrijednost anuiteta = 13 492, 44 USD

Budući da imate 15.000 USD sa sobom i trebate vam samo 13.492, 44 USD, pokrivate se i moći ćete ostvariti svoj cilj.

Obrazloženje

Na tržištu postoje dvije vrste anuiteta:

- Fiksna anuiteta : to je tradicionalni financijski instrument o kojem smo gore raspravljali. Ulažete određeni iznos i ustanova će vam jamčiti fiksna periodična plaćanja.

- Promjenjiva anuiteta : Vrlo je različita od tradicionalne fiksne rente. U ovom modelu ne jamče vam fiksna plaćanja, već vas plaća na temelju izvedbe ulaganja. Dakle, ako investicija dobro uspije, možete imati veći prinos i obrnuto.

Kao što smo gore raspravljali, anuiteti omogućuju fiksni niz plaćanja nakon što uplatite taj iznos financijskim institutima. Ali kako instituti mogu povremeno plaćati ulagaču fiksni iznos je taj da taj iznos ulažu u financijske instrumente koji su visokog kvaliteta i institucijama daju fiksni dohodak. Ti su instrumenti obično visoke obveznice i trezorske zapise.

Relevantnost i upotreba formule rente

Anuiteti su izvrstan financijski instrument za ulagače koji žele osigurati svoju budućnost i žele imati stalni dohodak nakon što odlaze u mirovinu. Iako je anuitet siguran način plaćanja koji se može kupiti da bi kupio ovaj financijski instrument, nije relevantan za sve. Ako imate dovoljno prihoda i ne brinete se da će vam u budućnosti nedostajati novca, anuiteta vam nije namijenjena. Možete odabrati druga unosna ulaganja.

Također, postoje neki rizici povezani s anuitetom koje ulagači također trebaju imati na umu. Prvo je oportunitetni trošak. U anuitetu se tržišne stope blokiraju i ako se stopa povećava u budućnosti, te mogućnosti ćete izgubiti. Ali to se može ublažiti do određene mjere tako da se ne ulazi u dugoročnu anuitetu i postupno se anuira. Pružit će vam više prostora za igru i iskoristiti sve veću kamatnu stopu.

Kalkulator formule anuiteta

Možete koristiti sljedeći Kalkulator anuiteta

| C | |

| r | |

| n | |

| P | |

| P = | CX |

|

||||||||

| 0 X |

|

Preporučeni članci

Ovo je vodič za formulu Annuity. Ovdje ćemo raspraviti kako izračunati anuitet zajedno s praktičnim primjerima. Također nudimo i kalkulator Annuity s predloškom Excel koji se može preuzeti. Možete pogledati i sljedeće članke da biste saznali više -

- Formula za buduću vrijednost dospijeća anuiteta

- Kalkulator za formulu vremenske vrijednosti novca

- Primjeri formule faktora popusta

- Formula sadašnjeg faktora vrijednosti s predloškom Excel