Razlika između knjigovodstvene i tržišne vrijednosti

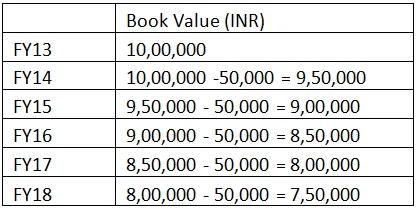

Knjigovodstvena vrijednost je evidentirana cijena imovine koja je prikazana u Bilansu stanja bez amortizacije. Dok je tržišna vrijednost cijena (niža ili viša od knjigovodstvene vrijednosti) koja se može dobiti u slučaju prodaje te klase imovine ili je ona cijena koju kupac ponudi tijekom prodaje imovine. Na primjer ABC co. Ltd je tijekom FY13 kupio Stroj INR I, 00, 0000. Ravna amortizacija od 50 000 INR godišnje, te bi knjigovodstvena vrijednost za sljedeće četiri godine bila sljedeća:

Dakle, knjigovodstvena vrijednost bez amortizacije stroja iznosila je 7 INR, 50 000 tijekom završetka FY18 izračunata je na 7, 50 000 INR, dok su prvotni troškovi strojeva tijekom FY13 iznosili 10, 00 000 INR. Amortizacija koja se naplaćivala u iznosu od 50 000 INR godišnje nastala je zbog erozije zbog istrošenosti stroja ili zbog troškova funkcioniranja stroja. Tijekom prodaje Stroja scenarij tržišta (osjećaji kupca) možda nisu isti. Pretpostavimo da tržišna cijena za isti stroj ovisi o stanju Strojeva i potražnje i opskrbe. Na primjer, na popisu kupaca može se navesti cijena koja se kreće od 7, 0000 INR 7, 30, 000 INR, što je manje od knjigovodstvene vrijednosti INR-a (20 000 do 50 000). U slučaju da je potražnja rabljenih strojeva velika i tržište je spremno platiti 8 000 INR, tada je razlika između knjigovodstvene i tržišne vrijednosti pozitivna. U drugom stupnju postoji opseg profitabilnosti.

Financijska tržišta odlučuju o određenoj cijeni dionica ovisno o osnovama tvrtke i potencijalima poslovanja u narednim godinama, a cijena se naziva "tržišna vrijednost" dionica. S druge strane, knjigovodstvena vrijednost je teorijski prikaz klase imovine koji je evidentiran u financijskom izvještaju. U slučaju likvidacije poslovanja, višak imovine preostale nakon plaćanja svih obveza je knjigovodstvena vrijednost ili vrijednost koju bi dioničari dobili u cjelini i konačnoj namiri.

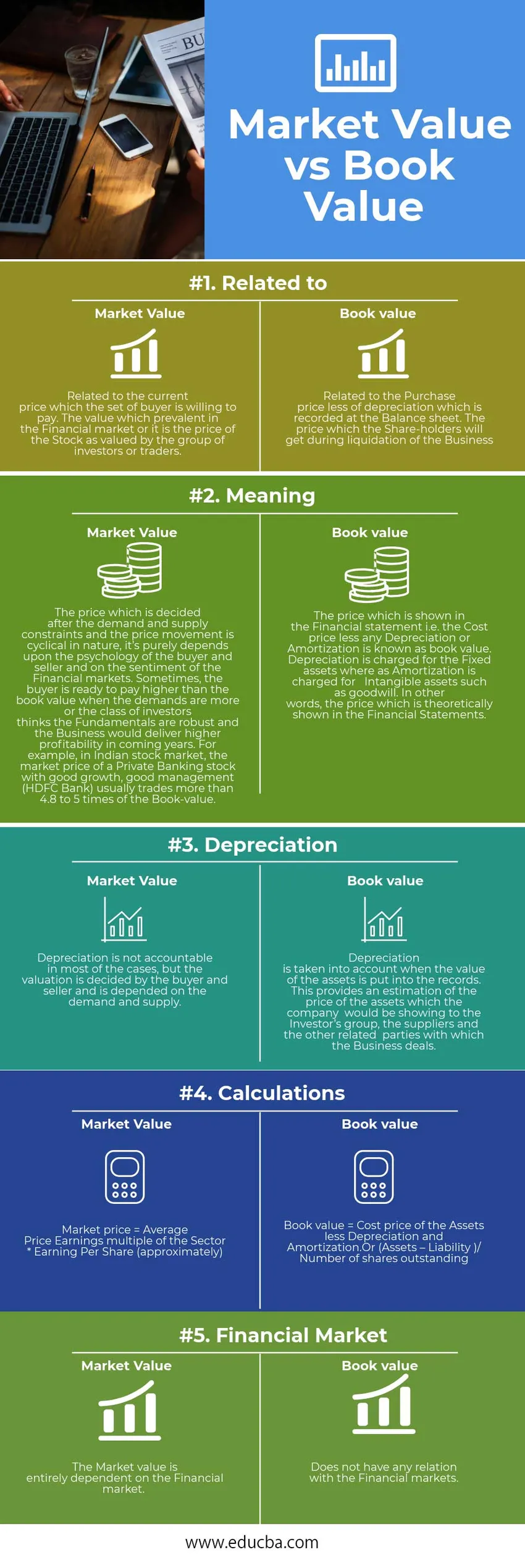

Knjigovodstvena vrijednost prema Infografici tržišne vrijednosti

Ispod je top 5 razlike između knjigovodstvene vrijednosti i tržišne vrijednosti

Ključne razlike između knjigovodstvene i tržišne vrijednosti

Oba knjigovodstvena i tržišna vrijednost popularni su izbor na tržištu; neka nam govori o nekim glavnim razlikama između knjigovodstvene vrijednosti i tržišne vrijednosti:

- Računovodstveni koncept bilježenja cijene klase imovine poznat je kao knjigovodstvena vrijednost, a s druge strane, diskontiranje koje kupac ili investitori daju za određenu klasu imovine poznat je i kao tržišna vrijednost.

- Iznos koji će investitori dobiti (sva imovina umanjena za sve obveze) tijekom likvidacije naziva se knjigovodstvenom vrijednošću. Tržišna cijena dok je odlučila klasa Investitora ili trgovaca koja kontrolira financijska tržišta u cjelini i vrednuje kategoriju imovine na temelju osnova tog određenog razreda imovine.

- Fluktuacija cijena vrlo je česta u slučaju tržišne vrijednosti, dok se cijena u slučaju knjigovodstvene vrijednosti kreće tijekom svakog tromjesečja prema knjigovodstvenom tretmanu koji obavljaju Računovođe.

- Financijsko tržište igra važnu ulogu u određivanju tržišne vrijednosti, dok samo osnove pojedine klase aktive igraju važnu ulogu prilikom izračuna knjigovodstvene vrijednosti.

- Amortizacija je sastavni dio knjigovodstvene vrijednosti dok deprecijacija jedva igra bilo kakvu ulogu u tržišnoj vrijednosti, samo osjećaji investitora prvenstveno pokreću kretanje cijena.

Usporedba između knjigovodstvene i tržišne vrijednosti

Ispod je najveća usporedba knjigovodstvene vrijednosti s tržišnom vrijednošću

| Osnove usporedbe knjigovodstvene vrijednosti s tržišnom vrijednošću | Tržišna vrijednost | Knjigovodstvena vrijednost |

| Povezan sa | Povezano s trenutnom cijenom koju je kupac spreman platiti. Vrijednost koja prevladava na Financijskom tržištu ili je cijena dionica koju je ocijenila grupa ulagača ili trgovaca. | Povezano s nabavnom cijenom umanjenom za amortizaciju koja je evidentirana u Bilanci. Cijena koju će dioničari dobiti tijekom likvidacije poslovanja |

| Značenje | Cijena za koju se odlučuje nakon ograničenja potražnje i ponude i kretanja cijena ciklička je priroda, isključivo ovisi o psihologiji kupca i prodavatelja i o osjećaju financijskih tržišta. Ponekad je kupac spreman platiti više od knjigovodstvene vrijednosti kada je zahtjeva više ili klasa ulagača misli da su Osnove stabilne i da bi posao u narednim godinama donio veću profitabilnost. Na primjer, na indijskom tržištu dionica tržišna cijena dionica privatnog bankarstva s dobrim rastom, dobrim upravljanjem (HDFC banka) obično trguje više od 4, 8 do 5 puta veća od knjigovodstvene. | Cijena koja je prikazana u financijskom izvještaju, tj. Trošak nabave umanjen za bilo koju amortizaciju ili amortizaciju, poznat je kao knjigovodstvena vrijednost. Za osnovnu imovinu obračunava se amortizacija, dok se za nematerijalnu imovinu kao što je goodwill, amortizacija obračunava. Drugim riječima, cijena koja je teoretski prikazana u financijskim izvještajima. |

| deprecijacija | Amortizacija nije odgovorna u većini slučajeva, ali o procjeni vrijednosti odlučuje kupac i prodavatelj, a ovisi o potražnji i ponudi. | Amortizacija se uzima u obzir kada se vrijednost imovine unese u evidenciju. To daje procjenu cijene imovine koju bi tvrtka prikazivala grupi investitora, dobavljačima i ostalim povezanim stranama s kojima se posao bavi. |

| izračuni | Tržišna cijena = Prosječna zarada višestruka od sektora * Zarada po dionici (približno) | Knjigovodstvena vrijednost = Trošak nabavne vrijednosti umanjene za amortizaciju.

Ili (Imovina - odgovornost) / Broj izdanih dionica |

| Financijsko tržište | Tržišna vrijednost u potpunosti ovisi o Financijskom tržištu. | Nema veze s Financijskim tržištima. |

Knjigovodstvena vrijednost prema tržišnoj vrijednosti - završne misli

Knjigovodstvena vrijednost prema tržišnoj vrijednosti, oba su glavni pokretači u određivanju vrijednosti klase imovine, međutim, veća tržišna vrijednost u odnosu na knjigovodstvenu vrijednost smatra se dobrom za određeni razred imovine i obrnuto.

Preporučeni članak

Ovo je vodič za prvih 9 razlika između knjigovodstvene i tržišne vrijednosti. Ovdje uzimamo razliku između knjigovodstvene vrijednosti i tržišne vrijednosti s primjerima, infografikama i tablicom usporedbe. Možete također pogledati sljedeće članke da biste saznali više -

- Najvažnija vrijedna nematerijalna imovina?

- Razlike između prihoda od prodaje

- Nevjerojatan vodič indijskoj burzi

- Razlike u prihodu u odnosu na dohodak

- Kamatna stopa prema godišnjoj procentnoj stopi

- Obveze prema imovini

- Uzajamni fond vs razmijenjeni fond

- Prihodi od dobiti: znati razlike