Uvod u osnove financijskog modeliranja

Financijski model predstavlja financijsku izvedbu poduzeća. Predstavlja financijske rezultate i za prošlost i za budućnost.

Krenimo kroz udžbenik o osnovama financijskog modeliranja i pokušajmo zaustaviti donošenje ovih nejasnih odluka i nepotrebno povećati naš rizik. Naučimo osnove financijskog modeliranja i razmišljamo i donosimo odluku na strukturiraniji način. Da biste stekli dubinsko znanje o pripremi financijskog modela putem video tutorijala, molimo vas prođite kroz obuku financijskog modeliranja

Dakle, krenimo s razumijevanjem najosnovnije točke udžbenika o financijskom modeliranju …

Koje su osnove financijskog modeliranja?

Povijesne i pretpostavke

Povijesni ulazni podaci trebaju se uvijek uzimati iz pravog izvora. Pretpostavljanje osnova financijskog modeliranja za povijesne podatke za prognoziranu godinu jedan je od ulaznih kriterija koje je potrebno uzeti u obzir.

Pretpostavka se navodi kao "vozači" .

- Drugi su kriteriji koje bi trebalo uzeti u obzir prilikom pretpostavke jesu

- Nikakva pristranost ne bi trebala ulaziti u pretpostavke o poslu

- Jasno, razumite očekivane promjene u budućim performansama

- Shvatite očekivanja Uprave

- Provjerite što drugi analitičari financijskog modeliranja misle o tvrtki

Kodiranje u boji

Kodiranje u boji jedan je od važnih faktora oblikovanja u osnovnom financijskom modeliranju. To se postiže tako da osoba koja nikad nije vidjela vaš model lako sazna je li određeni financijski podatak povijesni ulazni podatak, izračuni ili veze.

Osnove financijskog modeliranja, jedan savjet o oblikovanju

Ako vam 2009. godina pripada u ćeliju B2 iz računa dobiti i gubitka, tada je poželjno da 2009. u ostalim listovima poput bilance stanja, izvještaj o novčanom toku također treba doći u stanicu B2. Ovo oblikovanje osnova za financijsko modeliranje pomaže tijekom povezivanja.

Priprema osnova financijskog modeliranja

Da bi se pripremio financijski model, prva stvar je da treba razumjeti tvrtku na kojoj osoba priprema model. Osoba bi također trebala temeljito poznavati branšu, konkurenciju kojoj pripada njegova tvrtka.

Da bi se analizirala tvrtka, treba ne samo provjeriti godišnji izvještaj tvrtke, već i pročitati transkript, konferencijske pozive, prezentacije koje je objavila tvrtka.

Kompilacija povijesnog

Treba pripremiti povijesne podatke za posljednjih 5 godina tijekom pripreme financijskog modela.

Prilikom sastavljanja g imajte na umu određene točke: -

- Vi ste "analitičar", a ne "revizor". Dakle, ako se povijesni podaci dostupni u godišnjem izvješću koje je tvrtka objavila ne sakupljaju, onda nemojte paničariti i odložite financijske izvore. Uzmi samo financijske kakve jesu.

- Uvijek se trebajte odnositi na najnovije godišnje izvješće za povijesne podatke. Drugim riječima, ako vaša povijesna godina počinje od 2008. do 2012., a sastavljate podatke za 2011. godinu, tada morate pokupiti podatke iz godišnjeg izvješća za 2011. i 2012. koje je najnovije, a ne od 2010. do 2011. godine. Kako novo godišnje izvješće sadrži revidirane podatke.

- Financijski model uvijek bi se trebao sastojati od ključnih financijskih izraza kao što su bruto dobit, EBITDA, EBIT, neto dobit itd. Ako ove pojmove ne možete pronaći u godišnjem izvještaju, tada se morate pripremiti u svom financijskom modelu i evidentirati stavke u skladu s tim.

Preporučeni tečajevi

- Tečaj certifikacije u modulu komercijalnog bankarstva

- Program o oporezivanju

- Paket za obuku iz oblasti zdravstvene ekonomije

- Program osnova bankarstva

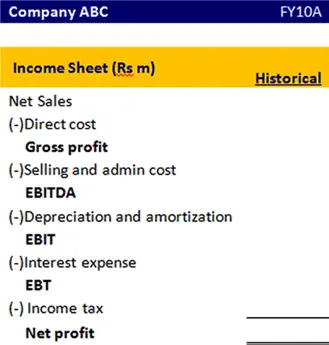

Ovako treba izgledati oblik bilansa uspjeha

Osnove financijskog modeliranja, BASE Equation

Da bi se izračunao završni saldo za ovu financijsku godinu, postoje određene stavke koje je potrebno zbrojiti i oduzeti.

Pogledajmo detaljno ovu baznu jednadžbu.

Za fiksnu imovinu

Da bismo saznali završavanje osnovnog sredstva, moramo imati početno osnovno sredstvo, kapitalne izdatke, Amortizaciju, prodaju imovine. Da razumemo koji iznos treba zbrojiti ili oduzeti da bismo saznali završno osnovno sredstvo

| Jednadžba | stavke | Opis |

|---|---|---|

| B (početak) | Početno osnovno sredstvo | Ovo je osnovna imovina koja se prenosi s prošle godine |

| A (dodatak) | Kapitalni izdaci | Ovo je dodatna imovina koju ste kupili u ovoj financijskoj godini |

| S (oduzimanje) | Amortizacija / prodaja imovine | Amortizacija je trošak koji trebate da je oduzmete Budući da se imovina prodaje u ovoj financijskoj godini, taj iznos treba oduzeti. |

| E (završetak) | Završava osnovna imovina | Taj iznos fiksne imovine nastaje nakon zbrajanja i oduzimanja svih potrebnih stavki u ovoj financijskoj godini i prenosi se u sljedeću godinu |

Vlasnički kapital

Slično tome,

| Jednadžba | stavke |

|---|---|

| B (početak) | Početni dioničarski fond |

| A (dodatak) | Neto prihod / Izdavanje kapitala |

| S (oduzimanje) | Otkup kapitala / Isplaćena dividenda |

| E (završetak) | Završni kapitalni saldo |

Za dugoročni dug

| Jednadžba | stavke |

|---|---|

| B (početak) | Početak dugoročnog duga |

| A (dodatak) | Izdavanje duga |

| S (oduzimanje) | Otplata duga |

| E (završetak) | Prestanak duga duga |

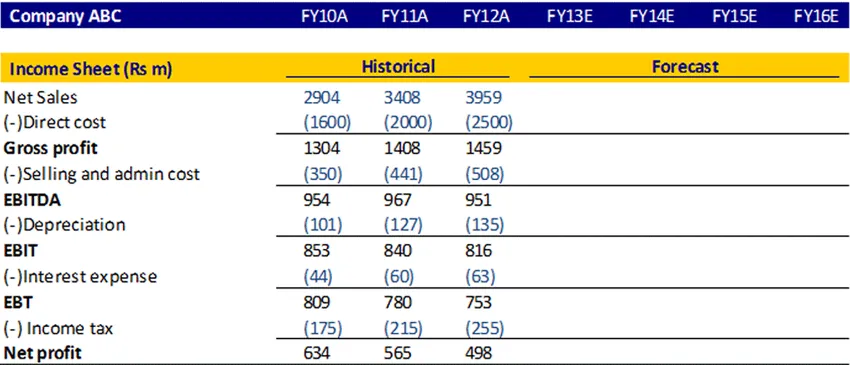

Račun dobiti i gubitka

Račun dobiti i gubitka je financijski izvještaj koji mjeri financijski učinak tvrtke tijekom određenog obračunskog razdoblja. Daje sažetak načina na koji poslovanje ostvaruje prihode i rashode kroz operativne i neradne aktivnosti.

Da vidimo kako možemo projicirati račun dobiti i gubitka

Proračun neto prodaje

Neto prodaja možete izračunati kao godišnji rast ili CAGR ili ako pronađete bilo kakve podatke o tome gdje je uprava raspravljala o očekivanoj stopi rasta prodaje u budućnosti, možete uzeti i taj postotak

Proračun izravnih troškova i prodajnih i administrativnih troškova

Može se izračunati izravni trošak, a prodajni i administrativni trošak u postotku od prodaje. Izračunajte za povijesne, a zatim uzmite prosjek i saznajte prognozirane brojke.

deprecijacija

Može se izračunati kao postotak osnovnih sredstava.

Trošak kamata

To se može izračunati množenjem kamatne stope i prosječnog salda završnog duga

Porez na dohodak

Poreznu stopu možete izračunati koristeći povijesnu i koristiti istu stopu u budućnosti

Profit

To se izračunava oduzimanjem troškova od prihoda

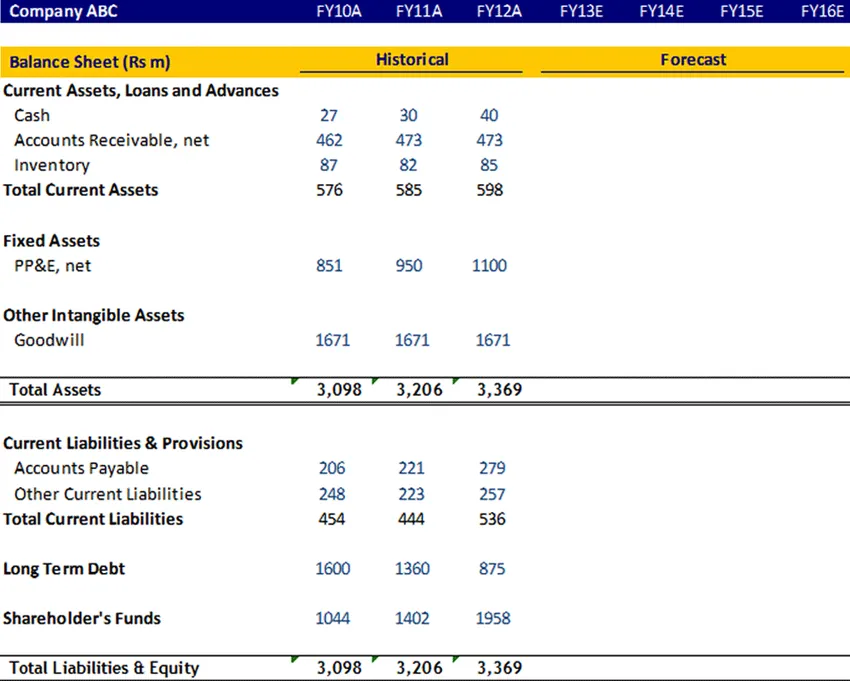

Bilanca

Osnovna imovina, dugoročni dug, dionički fond

Te stavke treba izračunati pomoću jednadžbe baze, a zatim ih treba povezati u bilanci

ugled

Goodwill se ne amortizira, pa ga treba zadržati u budućim godinama.

Unovčiti

Novčana stavka mora biti povezana završnim stanjem gotovine iz izvješća o novčanom toku

Kratkotrajna imovina i kratkoročne obveze

Te stavke potrebno je izračunati u rasporedu obrtnih sredstava. Sada ćemo detaljno razumjeti raspored obrtnih sredstava

Raspored obrtnih sredstava

Trenutna imovina

- Potraživanja

Izračunajte potraživanja u danima za povijesnu upotrebu omjerom 365 * Prosječni dužnik podijeljen s neto prodajom. Korištenjem prošlih povijesnih podataka pretpostavlja se broj dana za prognozirane godine.

- Inventar

Izračunajte zalihe u danima za povijesnu upotrebu omjerom 365 * Prosječni inventar podijeljen s neto COGS. Korištenjem prošlih povijesnih podataka pretpostavlja se broj dana za prognozirane godine.

Trenutni dugovi

- Dospjeli

Izračunajte potraživanja u danima za povijesnu upotrebu omjerom 365 * Prosječna plativa podijeljena s neto kupnjama. Korištenjem prošlih povijesnih podataka pretpostavlja se broj dana za prognozirane godine.

- Ostala tekuća obveza

Druge trenutne obveze za povijesnu možete izračunati kao postotak na COGS-u i tada možete uzeti prosjek i pretpostaviti za budućnost.

Nakon dovršetka ovog obrtnog fonda, povežite ga s bilancom

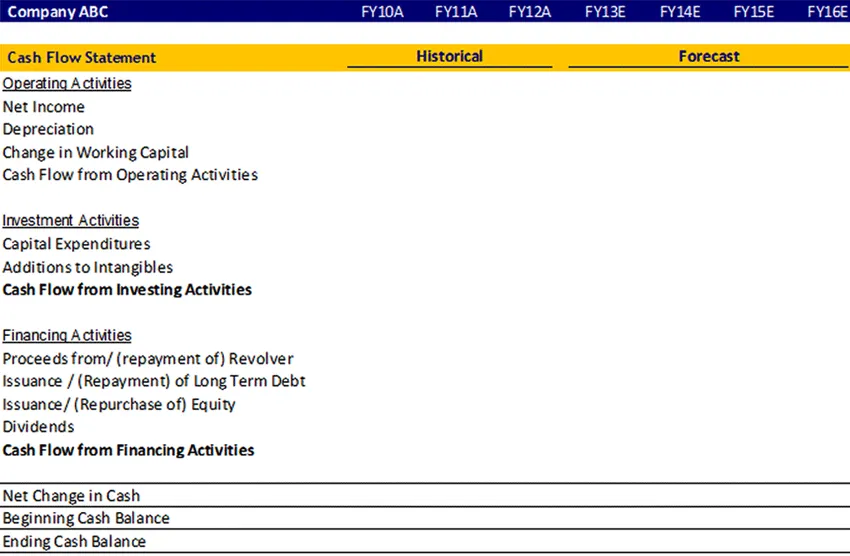

Izvještaj o novčanom toku

Izvještaji o novčanom toku procjenjuju iznos, vremenski okvir i predvidljivost novčanih priljeva i odljeva novca te se koriste kao osnova za izradu proračuna i poslovno planiranje.

Odgovara na pitanja:

- Odakle je došao (doći će) novac?

- Kamo je otišao (hoće li ići)?

Računovodstveni podaci predstavljeni su obično u tri glavna odjeljka:

- Operativne aktivnosti (prodaja robe ili usluga),

- Aktivnosti ulaganja (npr. Prodaja ili kupnja imovine) i

- Aktivnosti financiranja (na primjer, posudbe ili prodaja uobičajenih dionica).

Bez obzira na promjene koje su nastupile u iznosu stavke u računu dobiti i gubitka, bilance u financijskoj godini te će se promjene evidentirati u izvještaju o novčanom toku prema tim stavkama novčani prilivi i odljevi.

Pogledajmo proforma izvještaja o novčanom toku

Osnove financijskog modeliranja, infografika

naučite sok ovog članka u samo jednoj minuti, Vodič o osnovama financijskog modeliranja

Preporučeni članci

Evo nekoliko članaka koji će vam pomoći da saznate više detalja o osnovama financijskog modeliranja, pa samo prođite vezu.

- 9 najbolji primjer za strategiju marketinga sadržaja | Prednosti

- Osnove poslovnog plana financijskog modeliranja | Top 6 savjeta | Prednosti | Nedostaci

- 24 najvrednija koraka uspjeha financijskog planiranja

- Informacije o formuli bruto dobiti