Definicija primjera probne ravnoteže

Primjer probnog salda može se definirati kao popis i koji je ukupan broj svih kreditnih i debitnih računa organizacije ili tvrtke ili subjekta za određeno vrijeme, a to bi moglo biti dobro kao mjesec dana.

Format probnog salda je tablica s dva stupca sa svim kreditnim saldoma koji bi bili navedeni u jednom stupcu i svim zaduženjima koja bi bila navedena na drugoj strani.

Probni saldo bit će pripremljen nakon što se provedu sve transakcije za to vrijeme, odnosno da su unosi u časopise obrisani i objavljeni u GL-u koji je Generalna knjiga.

Primjer probne ravnoteže

Da bismo pojasnili probnu bilancu, nije moguće razjasniti svaki račun, ali pokušat ćemo dotaknuti one primjere koji su bitni u računovodstvu svake tvrtke:

Primjer probne ravnoteže-1

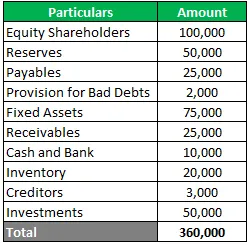

Suresh Oberoi nalazi se u fazi pripreme financijskih izvještaja za tromjesečje završeno u ožujku 2019. Upravo su završili s knjiženjem općih unosa i evidentiranjem svih svojih transakcija. Ispod su bilance podnesene na kraju tromjesečja. Morate pripremiti probni saldo.

Riješenje:

Budući da su nam dani svi konačni saldi, sada ćemo bifurkirati saldo u stanje zaduženja i kreditni saldo prema klasifikaciji imovine i obveza.

Primjer probne ravnoteže - 2

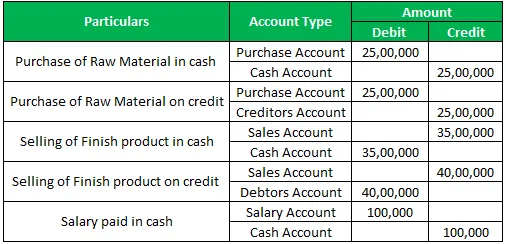

Gold Gems izvijestio je ispod transakcija za mjesec veljača 2019. i računovođa želi pripremiti probni saldo za mjesec veljača 2019. godine.

Kupnja sirovina u gotovini 25, 00.000

Kupnja sirovina na kredit 25, 00, 000

Prodaja gotovog proizvoda u gotovini 35, 00.000

Prodaja gotovog proizvoda na kredit 40, 00, 000

Plaća se isplaćuje u gotovini 1.00.000

Morate pripremiti probni saldo samo na temelju gore navedenih transakcija.

Riješenje:

Prvo ćemo saznati stanje na računima, a zatim ćemo ih razvrstati u imovinu i pasivu i pripremiti probno stanje.

Unos u časopis:

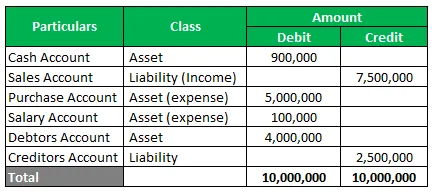

Odozgo, možemo uzeti ukupno stanje, a ispod je sažetak za isti.

Sada možemo pripremiti probnu bilancu za veljaču 2019. godine.

Primjer probne ravnoteže -3

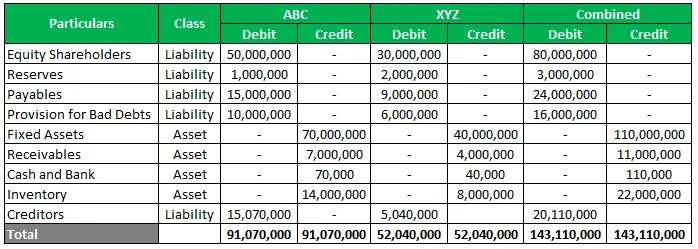

ABC i XYZ odlučili su spojiti svoje poslovanje i žele znati kako bi izgledali njihovi kombinirani financijski izvještaji. Ispod je sažetak stanja na računu. Morate pripremiti kombinirani probni saldo.

Riješenje:

Budući da smo dobili sa svim konačnim saldoma, sada ćemo bifurkirati saldo u zaduženje i kreditni saldo prema klasifikaciji imovine i obveza za pojedine subjekte, a zatim ćemo zbrojiti kako bi se dobio kombinirani prikaz.

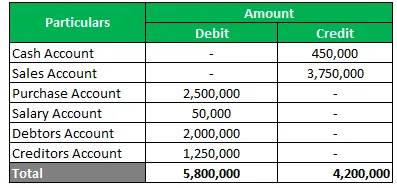

Primjer probne ravnoteže - 4

Zeno želi upisati probnu ravnotežu, jer kako se čini odozdo postoji neka greška. Od vas se traži da ispravite dolje navedeni probni saldo i dodate ga.

Riješenje:

Probni saldo nije naveden, a ponestaje mu ravnoteže za 16, 00.000, što znači da ovaj raspored ima višak od 1, 6 milijuna zaduženja što treba shvatiti.

Kao što se vidi iz gornje tablice, novčani račun pogrešno je dodijeljen kao kreditni saldo, koji je prilično neprirodne prirode, a račun vjerovnika dodijeljen je kao zaduženje, što je opet pogrešno jer se vjerovnici pojavljuju na strani obveze.

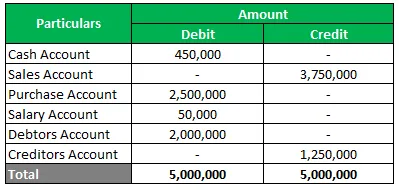

Dakle, nakon njihovog ispravljanja sada smo uspostavili probno stanje. Razlog za koji nije naveden jer je došlo do pogreške u klasifikaciji od strane računovođe.

Zaključak

Za pripremu probnog stanja potrebno je poduzeti sljedeće korake.

- Na kraju ili zatvaranju obračunske godine ili mjeseca (neke velike organizacije također pripremaju svakodnevno), sve knjige i svi računi moraju biti zatvoreni.

- Završni saldi ove knjige koji mogu biti debitni saldi za račune imovine i saldo računa za obveze i zatim bi se trebali knjižiti u probnoj bilanci.

- Pogreške, ako ih ima, treba utvrditi u vrijeme pripreme probnog bilansa.

- Račun suspenzije potrebno je privremeno stvoriti tako da u potpunosti bude probni saldo dok se ne utvrdi pogreška i ne unese ispravak u glavnu knjigu.

Preporučeni članci

Ovo je vodič za primjeru probne ravnoteže. Evo nekoliko primjera iz stvarnog života kako razumjeti probnu bilancu i kako pripremiti izjavu o probnom bilansu u skladu s transakcijama. Možete i proći naše druge predložene članke da biste saznali više -

- Primjeri za pokretanje sustava

- Različiti primjeri varijabilnih troškova

- Primjer kognitivne disonance

- Primjer zajedničkog ulaganja s objašnjenjem

- Primjeri neprilagođene probne ravnoteže