Razlike između glavne knjige i probne ravnoteže

Postoje različiti računi i računovodstveni izrazi koji se koriste u svijetu računovodstva, a koji su različite prirode i karaktera. Jedan od tih računa je Generalna knjiga i probna bilanca koja se široko koristi u svakoj tvrtki za usklađivanje i zatvaranje poslovnih knjiga na kraju svakog razdoblja. U ovom ćemo članku danas pokušati razumjeti razliku između Generalne Ledger i Probne ravnoteže i njihove prirode i rada.

Usporedba (informacije)

Ispod je 8 najboljih razlika između Generalne knjige i probnog stanja

Ključne razlike između glavne knjige i probne ravnoteže

Razgovarajmo o nekim glavnim razlikama između glavne knjige i probnog balansa:

- Glavna i ključna razlika između glavne knjige i probnog salda je u tome što probno stanje pokazuje samo završni saldo svakog računa glavne knjige. Probni saldo prikazuje ili prikazuje sažetak svakog stanja na računu i interni je dokument. S druge strane, glavna knjiga daje detaljne detalje o transakcijama za svaki sastavljen ili nepodmiren račun u društvu za određeno financijsko razdoblje

- Knjiga se stvara iz unosa u časopisima ili knjigama računa koji su izvađeni iz općenito softvera ili bilo kojeg drugog softvera u određenoj tvrtki. To je u osnovi sažeti oblik svih unosa u časopise koji su u određenom razdoblju prošli u tvrtki. Probni saldo, s druge strane, izrađuje se iz stanja knjige i djeluje na principu zaduženja i kredita i prikazuje završni saldo svakog računa koji se zatim koristi za pripremu završnih računa u društvu

- Postoje različite vrste poslovnih knjiga koji se trenutno koriste u glavnoj knjizi poduzeća, knjizi vjerovnika, knjizi dužnika itd. S druge strane, ne postoji podskup koji se uglavnom koristi na probnom računu, iako je očito da u nekim tvrtkama su glavnica duga i kredit se ne podudara postoji račun za prilagodbu ili račun suspenzije koji je otvoren u probnom iznosu

- Još jedna velika razlika između oba je to što je Ledger temelj probnog salda jer sva stanja u glavnim knjigama svih pripremljenih računa dolaze u probnu bilancu za pripremu završnih računa dok s druge strane probni saldo ne igra veliku ulogu u pripremi Priprema bilančne knjige u osnovi probni je postupak sljedeći korak nakon pripreme stanja knjige za određeno razdoblje

- Knjiga je u osnovi baza podataka o svim računima objedinjenim na jednom mjestu gdje su probni bilanci zapravo izvještaj o troškovima i prihodima poduzeća, a također se koriste u detaljnoj financijskoj analizi poduzeća za određeno razdoblje. Probni saldo je u osnovi izvještaj koji je izveden iz stanja glavne knjige, odnosno završnih stanja svih računa

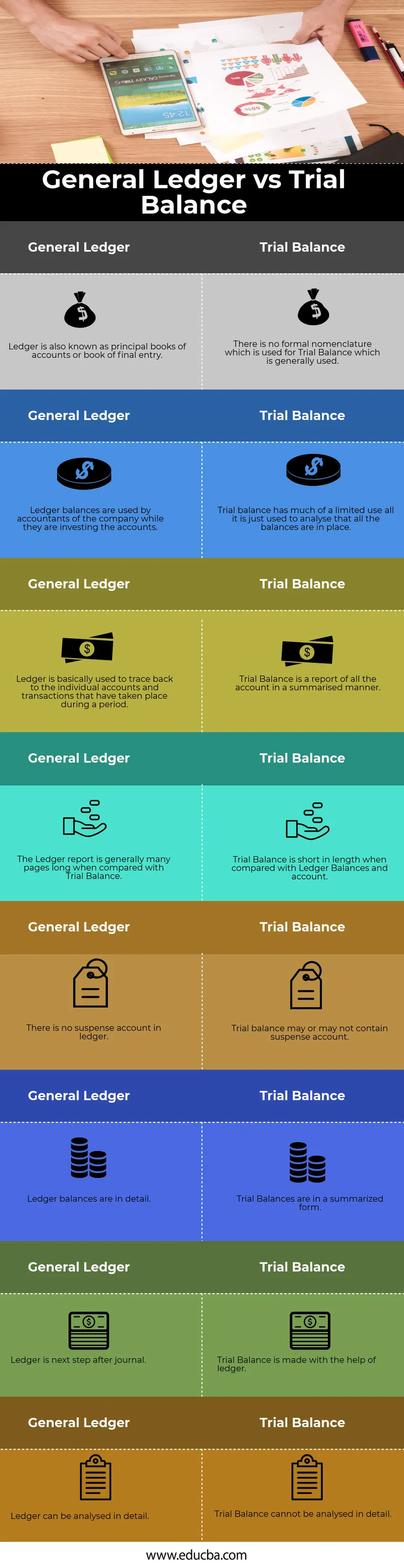

Tabela uspoređivanja glavne knjige i probne bilance

Pogledajmo prvih 8 glavnih usporednih knjiga i probne ravnoteže

|

Generalna knjiga |

Probna ravnoteža |

| Knjiga je poznata i kao glavna knjiga računa ili knjiga konačnog unosa | Ne postoji formalna nomenklatura koja se koristi za probnu ravnotežu koja se općenito koristi |

| Stanje knjiga koriste knjigovođe tvrtke dok ulažu račune | Probna bilanca ima vrlo ograničenu upotrebu, a koristi se samo za analizu da su sve ravnoteže na mjestu |

| Knjiga se u osnovi koristi za praćenje na računima i transakcijama koji su se odvijali tijekom razdoblja | Probni saldo je izvještaj svih računa na sažet način |

| Izvještaj knjige je obično dugačak na više stranica u usporedbi s probnim balansom | Probni saldo je kratke duljine u usporedbi s knjigama i računom |

| U knjizi nema računa suspenzije | Probni saldo može sadržavati ili ne sadržavati račun suspenzije |

| Bilanca knjige je detaljno prikazana | Probne bilance su u sažetom obliku |

| Knjiga je sljedeći korak nakon časopisa | Probna ravnoteža izrađuje se uz pomoć glavne knjige |

| Knjiga se može detaljno analizirati | Probna ravnoteža ne može se detaljno analizirati |

Zaključak

U starijim vremenima knjiga se pripremala fizički i izrađivala se ručno za svaki račun, ali s vremenom se razvila u elektroničkom obliku i sada se svi podaci pohranjuju u ERP portalima. Oba su sastavni dio računovodstvene misli i služe kao životni put svakog knjigovođe.

Preporučeni članci

Ovo je bio vodič generalu Ledgeru i probnoj ravnoteži. Ovdje ćemo također raspravljati o ključnim razlikama s infografikom i usporednom tablicom. Možete također pogledati sljedeće članke da biste saznali više -

- General Journal vs General Ledger

- Javno i privatno računovodstvo

- Razlika između kapitala i imovine

- ROE vs ROA - najbolje usporedbe

- Vodič za neprilagođenu probnu ravnotežu