Uvod u opciju prilagođenu širenju

Opcijski prilagođeni spred (OAS) je ravni spred koji se mora dodati krivulji riznice kako bi se teorijska cijena derivata kamatne stope izjednačila s tržišnom cijenom koristeći dinamičke modele cijena koji uzimaju u obzir ugrađene opcije. Ovo je mjera raspodjele prinosa državnih obveznica kada se razmotre sve mogućnosti. Primjenjuje se u MBS, CDO, konvertibilnim obveznicama i obveznicama s ugrađenim opcijama.

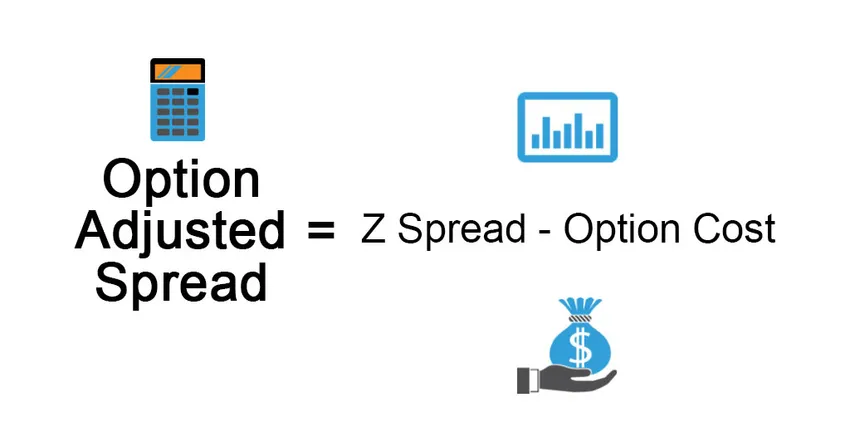

Formula

Korisno je za opcije bez obveznica, ali ne i za obveznicu s ugrađenom opcijom.

Opcionalno prilagođeni namaz koristi se za mjerenje utjecaja neobaveznosti na obveznicu. Izričito uklanja vrijednost ugrađene opcije, dajući namaz za besplatnu obveznicu opcije. Definira se na sljedeći način:

Option Adjusted Spread = Z Spread – Option Cost

Za obveznice na koje se može pozvati, izdavatelj ima pravo otkupiti obveznicu po cijeni poziva (koja je u trenutku izdavanja precizirana) ako kamatne stope smanje, tržišna cijena obveznice raste, izdavatelj ima pravo otkupiti obveznicu na cijena poziva niža od prevladavajuće tržišne cijene koja daje koristi izdavatelju. Opcijski trošak u ovom> 0, a samim tim i OAS <Z.

Za obveznice s dugim opcijama opcija koristi vlasnika obveznica, ona omogućuje da je proda prodavaču po višoj cijeni izdavatelju ako kamatna stopa poraste i prevladavajuća cijena padne, stoga je opcijski trošak Z.

Primjer prilagođenog širenja

Objasnimo to primjerom primjera:

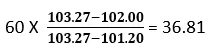

Pretpostavimo da je tržišna cijena obveznice 102 USD, a cijena izračunata korištenjem krivulje blagajne 103, 27 USD. Sada odabiremo paralelni pomak od 60 baznih točaka u krivuljama nulte blagajne, što nam daje cijenu od 101, 20 USD, što je manje od tržišne cijene od 102 USD. Moramo smanjiti nulu krivulju blagajne kako bismo izjednačili cijenu modela s tržišnom cijenom obveznice, tj. Paralelni pomak bit će negdje između 0 i 60bp. Niz iteracija koristi se za određivanje paralelnog pomaka u krivulji blagajne zbog kojeg je cijena modela jednaka tržišnoj cijeni.

Pomoću linearne interpolacije dobit ćemo sljedeći rezultat:

U našem drugom ispitivanju koristimo 36, 81 baznu točku koja daje cijenu obveznice od 101, 95 USD što je otprilike jednaka tržišnoj cijeni obveznice.

OAS Spread bit će nešto manji od 36, 81 izračunato gore.

Vrsta namaza

- Nominalni razmik: To je razlika između Prinosa do dospijeća rizične obveznice i Prinosa do dospijeća bezrizične obveznice (Trezorna obveznica za koju se pretpostavlja da je bez rizika). To je stopa dodata krivulji trezorne cijene kako bi se dobila tržišna cijena obveznice ili možemo reći da je budući tok novčanih tokova obveznica diskontiran po stopi koja je YTM. To je loša mjera, jer zanemaruje terminsku strukturu kamatne stope.

- Nula volatilnost: Širenje (Z-Spread) je jedina dodana vrijednost krivulji blaga riznice kako bi se dobila diskontna stopa koja izjednačava sadašnju vrijednost obveznice s njenom trenutnom tržišnom cijenom. To se provodi putem probnog postupka i pogreške.

Ona je superiorna nominalnom spredu jer uzima u obzir terminsku strukturu kamatne stope koja se zanemaruje u ranijem pristupu. Označimo sadašnju vrijednost rizične obveznice kao PV, Rf kao stopu bez rizika, z kao raspodjelu, C kao budući tok novčanih tokova i FV buduću vrijednost obveznice koja uključuje kupon koji će se uplatiti u budućnost.

Prednosti mogućnosti podešenog širenja

Neke od prednosti su:

- Odvajanjem obveznica s ugrađenom opcijom od opcije njenog izbora, ulagači mogu utvrditi isplati li se ulaganje ili ne.

- OAS pruža precizniju sliku ugrađenih opcijskih ugovora nego samo uspoređivanje prinosa dviju obveznica. Koristi napredne modele poput Monte Carlo analize u simulaciji.

- Pouzdan kao i izračun sličan je proračunu Z-izračunavanja. Pristup OAS-a prepoznaje novčane tokove vrijednosnih papira duž svakog puta, stoga u analizu uključuje neobaveznost novčanih tokova.

Nedostaci raspona prilagođenog opcijama

Neki od nedostataka su:

- Mjerenje je komplicirano jer je OAS vrlo dinamična vrijednost, reagirajući na promjene u razini i obliku krivulje prinosa, volatilnost, plaćanje unaprijed, kreditni спред, likvidnost itd.

- OAS se temelji na pretpostavci da će se povijesni podaci promatrati u budućnosti.

- OAS model treba ažurirati u slučaju bilo kakvih promjena režima, tj. Promjene ekonomskih podataka kako bi postali prilagodljivi.

- Ovisi o modelu

- Poteškoće u tumačenju mogu rezultirati izobličenom slikom ponašanja vrijednosnih papira

Ograničenja mogućnosti prilagođenog širenja

Neka od ograničenja su:

Portfolio OAS obično se izračunava kao ponderirani prosjek OAS-a komponentnih vrijednosnih papira, gdje se težina dodjeljuje na temelju tržišne cijene vrijednosnih papira. Međutim, najveći rizik za ulagača za ugrađene opcijske obveznice je promjena kamatne stope i rizika plaćanja unaprijed (što može dovesti do prijevremenog povlačenja njihovih ulaganja prije planiranog razdoblja), pa bi težina dodijeljena vrijednosnom papiru trebala biti kombinacija trajanja i tržišna cijena.

Važne točke koje morate zapamtiti

Neke od važnih stavki su:

- Za obveznice bez ugrađene opcije OAS će biti jednak Z spred.

- Razlika između OAS-a i Z-a pruža podrazumijevani trošak ugrađene opcije

- OAS koristi brojne scenarije koji nose mogućnost brojnih staza kamatnih stopa, različitih razina kamatnih stopa koje su kalibrirane na krivulju prinosa sigurnosti kako bi odredio novčane tokove duž tih staza, a zatim se rezultat koristi za postizanje cijene vrijednosnog papira.

- Za opcije ugrađene obveznice volatilnost kamatne stope igra važnu ulogu kako bi se utvrdilo hoće li se opcija koristiti ili ne.

- Dvije hipotekarne obveznice s istim procijenjenim rokom dospijeća, ali s dvije različite OAS Spread osigurat će drugačiji povrat, tj. Obveznice s višim OAS-om prodavat će se po nižoj cijeni u odnosu na obveznice s nižim OAS-om i stoga bi ulagač trebao razmotriti raniju obveznicu kako bi maksimizirao potencijal povratak.

Zaključak

Iako je uključivao složene proračune i ovisnost o sofisticiranim modelima, OAS se pokazao analitičkim alatom i superiornijim tradicionalnim metodama za procjenu ugrađenih vrijednosnih papira.

Preporučeni članci

Ovo je vodič za širinu prilagođenu opciji. Ovdje smo raspravljali o formuli i primjeru raspoloživih opcija, zajedno s prednostima, nedostacima i ograničenjima. Možete pogledati i sljedeće članke da biste saznali više -

- Budućnost i opcija

- Razrijeđena zarada po dionici

- Stock - opcije

- Osnove osobnih financija