Uvod u primjer obrtnog kapitala

Obrtni kapital je kapital koji je potreban za podmirivanje dnevnih radnih troškova tvrtke. To je ulaganje i u kratkoročnu imovinu. Primjer obrtnog kapitala je u osnovi višak između tekuće imovine nad tekućim obvezama. Koristi se kao mjerilo za utvrđivanje likvidnosti i performansi tvrtke

Bruto obrtni kapital je ulaganje u tekuću imovinu, dok je neto obrtni kapital razlika između tekuće imovine i tekućih obveza. Može biti pozitivan i negativan

Primjeri obrtnog kapitala (s Excelovim predloškom)

Uzmimo primjer kako bismo bolje razumjeli izračun obrtnog kapitala.

Ovdje možete preuzeti ovaj primjerak obrasca obrtnog kapitala - Primjer obrtnog kapitala Predložak ExcelaPrimjer obrtnog kapitala - # 1

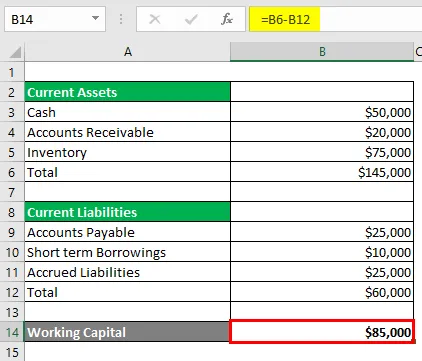

Pogledajmo jednostavan primjer koji za izračun obrtnog kapitala koristi bilancu stanja Wells Fargo

Obrtni kapital se izračunava kao

Obrtni kapital = Ukupna tekuća imovina + Ukupne kratkoročne obveze

- Obrtni kapital = 1, 45, 000 USD + 60 000 USD

- Obrtni kapital = 85 000 USD

Ukupna kratkotrajna imovina iznosi 1, 45, 000 USD, dok ukupna kratkotrajna imovina iznosi 60 000 USD. Oduzimajući oboje, dobivamo nam 85.000 USD obrtnog kapitala. Tvrtka ima dobar iznos gotovine nakon što je platila sve svoje obveze. To znači da je tvrtka u dobrom financijskom položaju

U ovom primjeru, kao što vidimo, obrtni kapital je pozitivan. To znači da je tvrtka u mogućnosti odmah otplatiti svoje kratkoročne obveze. Dok negativni obrtni kapital ukazuje na suprotno.

Ovdje smo izračunali obrtna sredstva za razdoblje od jedne godine, ali moguće je izračunati i obrtna sredstva za mjesec ili četvrt

Primjer obrtnog kapitala - # 2

Pogledajmo primjer negativnog obrtnog kapitala. Moguće je uglavnom u sektoru maloprodaje. Pogledajmo jedan primjer velikog američkog maloprodajnog giganta, Walmart. Pretpostavimo da Walmart kupuje 200.000 DVD-ova i očekuje se da će filmski studio platiti u narednih 30 dana. Ali očito je da Walmart neće čekati 30 dana da te DVD-ove stavi na svoju policu. Nakon što isporuku isporuče, ove DVD-ove staviti će na policu.

Pretpostavimo da su sve DVD-ove prodali do 15. u mjesecu. Prodali su sve DVD-ove i donijeli znatnu zaradu. Učinili su sve prije nego što su studiju platili inventar

Zamislite sada da ako je Walmart sposoban povući ovo za jedan proizvod, to može učiniti za sve svoje proizvode. U ovom slučaju nije potrebna gotovina na raspolaganju za plaćanje dospjelih potraživanja jer se nova novčana sredstva neprestano stvaraju na raznim razinama kako bi se pokrila provizija. Ali ovdje je važno napomenuti da je vrijeme novčanih tokova vrlo presudan faktor. To pomaže u maksimiziranju njegove učinkovitosti

Jedan od načina za utvrđivanje koristi li tvrtka ovu strategiju je provjera zaliha s naplatom računa. Ako je iznos dospjelih obveza visok, a obrtna sredstva velika, to bi moglo biti to.

Primjer obrtnog kapitala - # 3

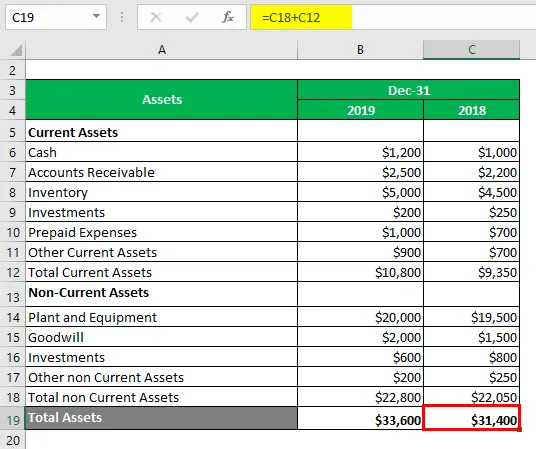

Ispod je Bilans stanja za američku organizaciju. Iznos bilance je za 2019. i 2018. godinu

Ukupna imovina = Ukupna kratkotrajna imovina + Ukupna dugotrajna imovina

Za 2018. godinu

- Ukupna imovina = 9.350 USD + 22.050 USD

- Ukupna imovina = 31.400 USD

Za 2019. godinu

- Ukupna imovina = 10.800 + 22.800 USD

- Ukupna imovina = 33.600 USD

Ukupne obveze i kapital računaju se kao

Ukupne obveze i kapital = Ukupne tekuće obveze + Ukupno dugoročne obveze + Zajednička dionica + Zadržana dobit

Za 2018. godinu

- Ukupne obveze i kapital = 7.500 USD + 6.300 + 10.500 USD + 7.100 USD

- Ukupne obveze i kapital = 31.400 USD

Za 2019. godinu

- Ukupna imovina = 7.750 USD + 7.500 + 11.000 USD + 7.350 USD

- Ukupna imovina = 33.600 USD

Računajmo sada obrtna sredstva za obje godine -

Obrtni kapital se izračunava kao

Za 2018. i 2019. godinu

- Obrtni kapital 2018. = 9350 USD - 7500 USD = 1850 USD

- Obrtni kapital 2019. = 10 800 - 7750 dolara = 3050 dolara

Prosječna vrijednost obrtnog kapitala izračunava se kao

- Prosječna vrijednost obrtnog kapitala = (3050 USD + 1850 USD) / 2

- Prosječna vrijednost obrtnog kapitala = 2450 USD

Velika razlika u obrtnom kapitalu uglavnom je posljedica značajnog povećanja ukupne kratkotrajne imovine. Dani obveze i potraživanja mogu se izračunati pomoću ovih izvještaja i obrtnog kapitala

Primjer obrtnog kapitala - # 4

Primjeri tvrtki za stvarni obrtni kapital navedeni su u nastavku

- Amazon

Glavni razlog zašto Amazon preživljava ovom strategijom je taj što kupci plaćaju unaprijed i nemaju poteškoća u prikupljanju novca

- Dell Computers

Ovo je također klasičan slučaj održavanja minimalnog inventara i izuzetno niskog obrtnog kapitala. Dell računala od kupaca zahtijevaju plaćanja unaprijed. To ne samo da je smanjilo obrtna sredstva, već je i dalo prednost u odnosu na konkurente

- McDonald'sa

Vrlo je uobičajeno da bilo koji ugostiteljski posao ima negativan obrtni kapital. McDonaldsovo poslovanje vodilo se s negativnim obrtnim sredstvima od više od desetljeća od 1992. do 2000. godine. U tom je razdoblju imala negativan obrtni kapital čak 698, 5 milijuna USD

Gledajući gornje primjere može se reći da je negativan obrtni kapital znak učinkovitog upravljanja poslovanjem

Zaključak

Imati pozitivan obrtni kapital znak je dobrog kratkoročnog financijskog zdravlja i dobre likvidnosti. To znači da tvrtka ima dovoljan iznos sredstava za pokriće svojih kratkoročnih obveza. Ako se radni kapital povećava, to bi moglo dovesti do većeg zaduživanja i potrebe za prikupljanjem više novca

S druge strane, negativni obrtni kapital može značiti da se sredstva ne koriste učinkovito i da organizacija može proći kroz krizu likvidnosti. Međutim, imati negativan obrtni kapital nije uvijek loš znak. Ogromne tvrtke kao što je gore prikazano kao Walmart imaju negativan obrtni kapital zbog neprekidnog i brzog priliva gotovine

Preporučeni članci

Ovo je vodič primjera obrtnog kapitala. Ovdje raspravljamo o definiciji i praktičnom primjeru obrtnog kapitala s detaljnim obrazloženjem i download-ofom Excel predloška. Možete i proći naše druge predložene članke da biste saznali više -

- Primjer elastičnosti potražnje

- Primjer vertikalnog spajanja

- Primjer vertikalne integracije

- Primjeri vlasničkog kapitala

- Računovodstvo spajanja | Koraci u računovodstvenoj metodi računovodstva