Formula premijskog tržišnog rizika (Sadržaj)

- Formula za tržišni rizik Premium

- Kalkulator formule za tržišni rizik Premium

- Formula za tržišni rizik Premium u Excelu (sa Excelovim predloškom)

Formula za tržišni rizik Premium

Premija tržišnog rizika definira se kao razlika između očekivanog prinosa na tržišnom portfelju i stope bez rizika. Premija na tržišni rizik koju dobivamo jednaka je nagibu linije na tržištu vrijednosnih papira (SML), grafički prikaz modela određivanja cijene kapitalne imovine (CAPM). CAPM se koristi za izračunavanje kolike ćemo dobiti na kapitalnim ulaganjima, što je najvažniji element moderne teorije portfelja i vrednovanje diskontiranog novčanog toka.

Market Risk Premium = Expected Return – Risk-Free Rate

Primjeri Formule za tržišni rizik Premium

Uzmimo primjer kako bismo bolje razumjeli izračun premija tržišnog rizika.

Ovdje možete preuzeti ovaj obrazac Excel predloška marketinškog rizika Premium - Formula Excel predloška marketinškog rizikaFormula za tržišni rizik Premium - Primjer br. 1

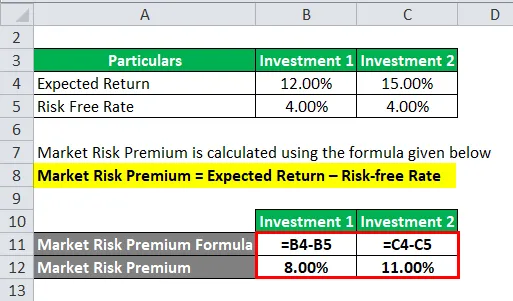

Razmotrimo primjer gdje smo uložili određeni iznos u dvije različite imovine.

U ovom smo primjeru razmotrili dvije različite investicije, zajedno s očekivanim prinosom i stopom bez rizika za svaku investiciju.

Premija na tržišnom riziku izračunava se dolje opisanom formulom

Tržišni rizik premium = očekivani povrat - stopa bez rizika

Za ulaganja 1

- Premija na tržišni rizik = 12% - 4%

- Premija na tržišni rizik = 8%

Za ulaganja 2

- Premija na tržišni rizik = 15% - 4%

- Premija na tržišni rizik = 11%

Većinu vremena svoj očekivani prinos moramo temeljiti na povijesnim podacima. To znači ono što investitor očekuje stopu povrata, odlučuje o stopi premije.

Formula premium tržišnog rizika - Primjer br. 2

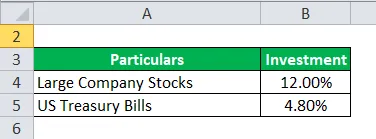

Premija tržišnog rizika i premija na vlasnički rizik različita su u smislu opsega i koncepta. Sada uzmimo primjer premije na kapitalni rizik gdje se kapital smatra jednom vrstom investicijskog sredstva.

Ne, duboko smo zaronili u premiji za vlasnički rizik. Premija na kapitalni rizik izračunava razliku između očekivanog prinosa od određenog kapitala koji je uložen u njega i stope bez rizika.

Recimo, ulagač je zainteresiran za zaradu, velike tvrtke dionice 12, 00%, a američki trezorski zapisi 4, 80%.

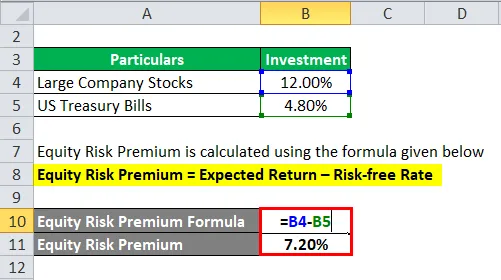

Premijski rizik vlasničkog kapitala izračunava se prema nižoj formuli

Vlasnički rizik Premium = Očekivani povrat - Stopa bez rizika

- Vlasnički premij na rizike = 12% - 4, 80%

- Vlasnički rizik premija = 7, 20%

Sada izračunavamo premiju na tržišni rizik. Dakle, izračunali smo premiju na rizik od 7, 20% koju bi investitor platio.

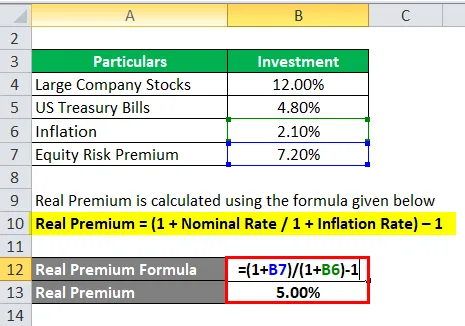

Formula premium tržišnog rizika - Primjer # 3

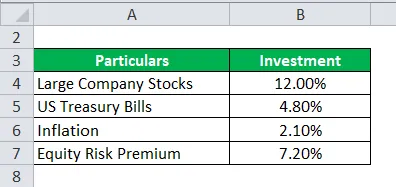

Nastavljamo s gornjim primjerom, tj. Primjerom br. 2. Izračunajte stvarnu premiju.

Da bismo izračunali model očekivanog trajanja, moramo uzeti povijesne podatke s istog tržišta ili ideje, tako da iz njega možemo izvući očekivani povrat tamo gdje je premija bitna.

Sada moramo izračunati stvarnu premiju za tu uobičajenu premiju ili je potrebna premija.

Real Premium se izračunava dolje navedenom formulom

Stvarna premija = (1 + nominalna stopa / 1 + stopa inflacije) - 1

- Real Premium = (1 + 7, 20% / 1 + 2, 10%) - 1

- Real Premium = 5%

Prava premija ima više korisnosti u pogledu podataka o inflaciji i stvarnom životu i manja je vjerojatnost neuspjeha očekivanja kada investitor očekuje nešto bolje.

Obrazloženje

Premija na tržišni rizik dodatni je iznos koji bi ulagač dobio na toj investiciji, a pritom drži rizični tržišni portfelj u odnosu na rizičnu imovinu.

Analitičari i investitori široko koriste premiju tržišnog rizika za izračunavanje prihvatljive stope prinosa koja je dio modela određivanja cijene kapitalnih sredstava (CAPM). U središtu je CAPM-a koncept rizika (volatilnost povrata) i nagrade (stopa prinosa). Ulagači očekuju najviše od njegove investicije, uz najmanju moguću volatilnost povrata.

Kako odrediti premiju tržišnog rizika?

Postoje tri koncepta uz pomoć kojih se mjeri premija na tržišni rizik.

- Potrebna premija na tržišnom riziku - razlika je između minimalne stope koju investitori mogu očekivati tijekom ulaganja u bilo koji investicijski mehanizam i stope bez rizika.

- Povijesni tržišni premij - Koristi se za određivanje prinosa dobivenih iz prošlih investicijskih učinaka koji se koriste za izračunavanje premije. To je razlika između povijesne tržišne stope određenog tržišta, npr. NYSE (New York Stock Exchange), i stopa bez rizika.

- Očekivana premija na tržišnom riziku - u potpunosti ovisi o očekivanom uloženom prinosu.

Dok očekivani tržišni rizik i potrebna premija variraju od ulagača do investitora. Ulagača treba puno više gnjaviti troškovima glavnice koji su potrebni tijekom izračuna i ulaganja koja bi uložio.

Iako su u povijesnoj premiji tržišnog rizika, prinosi uglavnom ovise o instrumentu koji analitičar koristi. Analitičari uglavnom daju veći naglasak na S&P 500 kao mjerilo za izračunavanje prošlih performansi.

Prinos državne obveznice s njim je malo ili nimalo povezan i smatra se da je takav prilikom izračunavanja povrata bez rizika.

Postoji određeni skup postupaka za izračunavanje premije za tržišni rizik.

Korak 1 : Procijenite ukupni očekivani povrat na zalihama.

Korak 2 : Procijenite očekivani povrat obveznice bez rizika

3. korak : oduzmite gornje korake i dobivena razlika je premija na tržišni rizik.

Relevantnost i upotreba Formule tržišnog rizika Premium

Premija tržišnog rizika izračunava se razlikom očekivanog povrata cijena i bezrizične stope koja je dio modela određivanja cijene kapitalne imovine. U CAPM-u se povrat sredstva izračunava zbrojem stope bez rizika i proizvoda premije prema beta imovini. Beta jednadžbe govori više o rizičnosti imovine u odnosu na tržište. Slično tome, premija se prilagođava riziku imovine.

Imovina s nultim rizikom predstavlja nulta beta, bez rizika uključuje. S druge strane, visoko rizična imovina beta bi bila 0, 8, što smatra gotovo punom premijom. A kod 1.5 beta, potpuno je nepostojan.

Ograničenje ovog modela

- Nije točan model, računanje se vrši na temelju investitora.

- Izračun tržišnog rizika izrađen na povijesnim cijenama.

- Stopa inflacije ne uzima se u obzir.

Kalkulator formule za tržišni rizik Premium

Možete koristiti sljedeći Kalkulator premija tržišnog rizika

| Očekivani povratak | |

| Stopa bez rizika | |

| Formula za tržišni rizik Premium | |

| Formula za tržišni rizik Premium = | Očekivani povrat - stopa bez rizika |

| = | 0 - 0 |

| = | 0 |

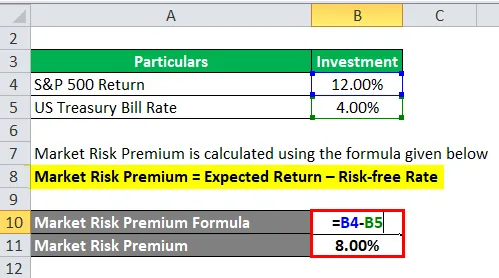

Formula za tržišni rizik Premium u Excelu (sa Excelovim predloškom)

Ovdje ćemo napraviti još jedan primjer formule Market Risk Premium u Excelu. Vrlo je jednostavno i jednostavno.

Sada uzmimo dolje navedeni primjer iz stvarnog života za izračun premija tržišnog rizika

Premija na tržišnom riziku izračunava se dolje opisanom formulom

Tržišni rizik premium = očekivani povrat - stopa bez rizika

- Premija na tržišni rizik = 12% - 4%

- Premija na tržišni rizik = 8%

Preporučeni članci

Ovo je vodič za formulu Market Risk Premium. Ovdje smo raspravljali o tome kako izračunati tržišni rizik Premium zajedno s praktičnim primjerima. Također nudimo kalkulator Market Risk Premium s predloškom Excel koji se može preuzeti. Možete pogledati i sljedeće članke da biste saznali više -

- Kako izračunati stopu kupona?

- Vodič za formulu troškova kapitala

- Formula za besplatni novčani tok

- Formula obveznice ekvivalentnog prinosa