Razlika između osigurane i nezaštićene kreditne kartice

Osigurana kreditna kartica vrsta je kreditnih kartica koje se kupcima pružaju samo uz dostupnost nekog financijskog bankarstva u obliku kolaterala prije nego što ih posjeduju. Ovaj kolateral, kao što ime sugerira, pruža sloj sigurnosti samo u slučaju neplaćanja. ovdje ćemo razgovarati o razlici između osigurane i neosigurane kreditne kartice.

Nesigurna kreditna kartica pruža se kupcima bez ikakvih obveza osiguranja i čini ih lakšim dostupnim ljudima. Nezaštićene kartice čine dio pod-premijera.

Zajmoprimci obje kreditne kartice sa osiguranim i nesigurnim kreditima mogu ih koristiti u svim prodajnim mjestima i mjestima gdje su prihvatljiva. Oni imaju kreditne limite koji pružaju ograničenju potrošnje vlasniku kartice i potrebno ih je otplatiti kako bi održao dobar kreditni rezultat.

Usporedba između osigurane i nezaštićene kreditne kartice (Infographics)

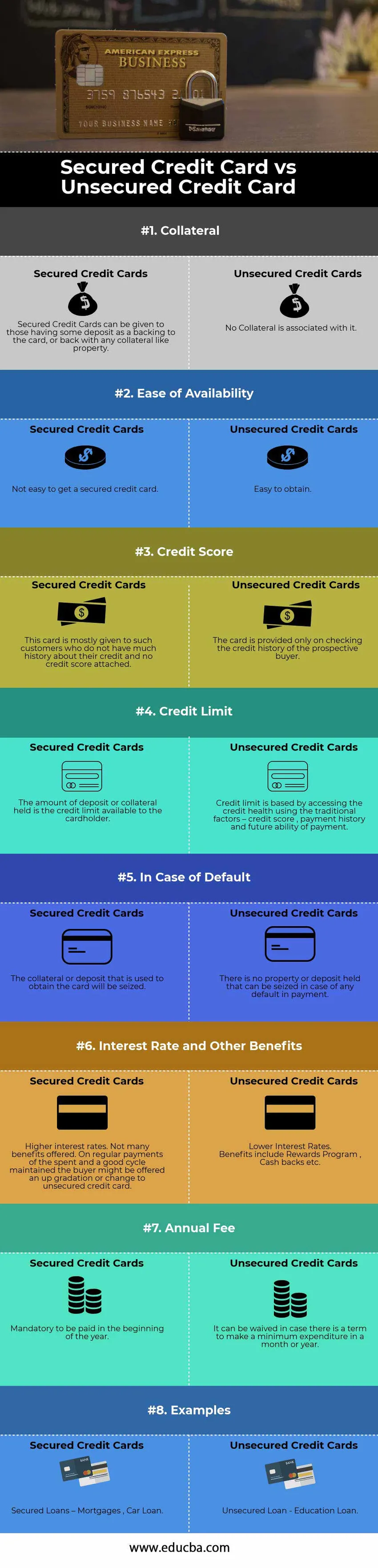

Ispod je top 8 razlike između Osigurane i Nezaštićene kreditne kartice

Ključne razlike između osigurane i nezaštićene kreditne kartice

Obe osigurane i nezaštićene kreditne kartice popularni su izbor na tržištu; neka nam govori o nekim glavnim razlikama između osigurane i neosigurane kreditne kartice

- Ključni element koji definira svaku kreditnu karticu je osiguranje depozita koji je fiksno utvrđen za vrstu ponuđene kartice. Time se osigurana kreditna kartica razlikuje od ostalih standardnih kartica dostupnih za kupnju. Kreditno ograničenje za koje kupac raste u slučaju Osigurane kreditne kartice mora zadržati minimum tog depozita ili drugog osiguranja koji je najmanje jednak istoj granici. Ovo kolateral se upotrebljava samo u krajnjem slučaju, a ne za redovne mjesečne isplate kreditnih računa.

- Mnogi kupci žele iskoristiti osiguranu kreditnu karticu kako bi poboljšali svoje kreditne rezultate. Budući da su šanse za neplaćanje i neuspjeh u vraćanju novca niži, vlasnik kartice ispunjava zahtjeve za izdavanje kreditne kartice. U slučaju neosiguranih kreditnih kartica, budući da ne morate počiniti nijedno osiguranje, to znači da je zajmodavac već procijenio vašu kreditnu povijest i siguran je u vašu sposobnost otplate.

- Mnogo je klijenata koji žele iskoristiti nezaštićene kreditne kartice jer žele proširiti svoje kreditne limite. Zadržavanje depozita kao pričuvne igre ne dopušta im često povećanje kreditnih limita. Također, žele koristiti isti iznos depozita kao i oročeni depozit, što im može donijeti poneki povrat, a ne ležati mirovanje. U slučaju osiguranih kreditnih kartica, kreditni limit se može povećati kada se redovito vrše pozitivna plaćanja, a depozit ostaje netaknut.

- U slučaju redovitih pozitivnih plaćanja prema osiguranoj kreditnoj kartici, postoje šanse da banka nudi nadogradnju na dvije mogućnosti - povećanje kreditnog limita ili pretvaranje kartice u nezaštićenu kreditnu karticu. Nadogradnja neosigurane kartice značilo bi da će cjelokupni iznos sigurnosnog depozita ili osiguranje u cjelini biti vraćeno vlasniku kartice.

Tablica usporedbe kreditne kartice s osiguranim vs nezaštićenim

Ispod je 8 najboljih usporedbi između Osigurane i Nezaštićene kreditne kartice

| Osnove usporedbe između osigurane i nezaštićene kreditne kartice | Osigurane kreditne kartice | Nezaštićene kreditne kartice |

| zalog | Osigurane kreditne kartice mogu se dati onima koji imaju neki depozit kao podlogu na kartici ili nazad s bilo kojim kolateralom poput imovine. | S njom nije povezan nijedan kolateral |

| Jednostavnost dostupnosti | Nije lako dobiti osiguranu kreditnu karticu. | Lako za nabaviti |

| Kreditna ocjena | Ova se kartica uglavnom daje kupcima koji nemaju mnogo povijesti o kreditnoj sposobnosti i nemaju priloženi kreditni rezultat. | Kartica se pruža samo na provjeri kreditne povijesti potencijalnog kupca |

| Kreditno ograničenje | Iznos raspoloženog depozita ili osiguranja je kreditni limit dostupan vlasniku kartice | Kreditni limit se zasniva na pristupu zdravlju kredita koristeći tradicionalne čimbenike - kreditni rezultat, povijest plaćanja i mogućnost plaćanja |

| U slučaju neplaćanja | Zalog ili depozit koji se koristi za dobivanje kartice oduzet će se | Nema imovine ili depozita koji se mogu oduzeti u slučaju bilo kakvog neplaćanja. |

| Kamatna stopa i ostale pogodnosti | Više kamatne stope. Ne nude se mnoge pogodnosti. Na redovnim plaćanjima potrošenog i dobro održanog ciklusa kupcu se može ponuditi nadogradnja ili promjena u osiguranoj kreditnoj kartici | Niže kamate.

Prednosti uključuju Nagradni program, Povrat novca itd. |

| Godišnja naknada | Obavezna je uplata početkom godine | Odstupanja od njega mogu se izvršiti u slučaju da postoji rok za minimalni izdatak u mjesecu ili godini |

| Primjeri | Osigurani zajmovi - hipoteke, zajmovi automobila | Neosigurani zajam - zajam za obrazovanje |

Zaključak

Kreditne kartice jedan su od najboljih načina zadržavanja dobrog kreditnog rezultata. Jedan od mogućih načina je zadržati omjer iskorištenosti kredita - omjer preostalog stanja kreditne kartice i ograničenja kreditne kartice. U osnovi mjeri količinu kreditnog limita koji se koristi.

Osigurane kreditne kartice zahtijevaju sigurnosni depozit; međutim, najsigurnije su u usporedbi s opcijom neosiguranog kredita. Pruža način za poboljšanje kreditnih rezultata, a zauzvrat, vašu vjerodostojnost na tržištu, pravodobnim plaćanjima za dospjeli iznos. U slučaju da imate odličan kreditni rezultat, možete se odlučiti ili nastaviti s nesigurnim kreditnim karticama. Međutim, ako imate fer kreditni rezultat, i dalje ćete se kvalificirati za neosiguranu karticu, ali kamatne stope tijekom razdoblja postat će nepovoljne i lakoća posjedovanja pada.

Preporučeni članci

Ovo je vodič za najbolju razliku između Osigurane i Neosigurane kreditne kartice. Ovdje također raspravljamo o ključnim razlikama između Osigurane i Ne osigurane kreditne kartice s infografikom i tablicom usporedbe. Da biste saznali više, možete pogledati i sljedeće članke.

- Usporedba odgovornosti i troškova

- Razlike između zaliha i zaliha

- Ekonomija vs financije - najbolje razlike

- Tržište novca vs tržište kapitala