PE Ratio Formula (Sadržaj)

- Cijena za formulu zarade

- PE Kalkulator omjera

- Formula PE odnosa u Excelu (sa Excelovim predloškom)

Cijena Formule za zaradu

Evo formula PE Ratio -

PE indeksa = Zbroj tržišnih kapa poduzeća koji sadrže indeks / Zbroj zarade kompanija koje sadrže indeks

Primjeri formule PE odnosa

Uzmimo za primjer Apple Inc. za izračunavanje omjera PE koristeći formulu

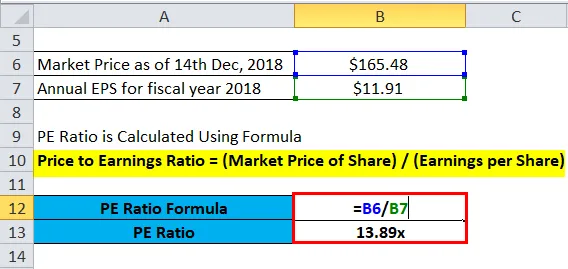

Ovdje možete preuzeti ovaj obrazac PE Ratio - PE Šablon za omjer odnosaCijena po dionici od 14. prosinca 2018., ~ 165, 48 USD

Godišnja zarada po dionici za godinu koja je završila 30. rujna 2018. = 11, 91 USD

Omjer PE izračunava se korištenjem formule

- Omjer cijene i zarade = (tržišna cijena udjela) / (zarada po dionici)

- PE = 165, 48 / 11, 91

- PE = 13, 89x

Obrazloženje

- Što je PE Ratio Formula? - Cijena do zarade (PE) jedna je od najpopularnijih formula omjera koje investitori koriste za procjenu vrijednosti kompanija i donošenje odluka o ulaganju. Može se tumačiti kao iznos koji su investitori spremni platiti kako bi primili jednu jedinicu zarade. S obzirom na primjer Applea, za svaki dolar zarade od Applea trebali biste platiti 13, 89 USD. Drugim riječima, recimo ako Appleova zarada i cijena dionica ostanu stabilna na sadašnjoj razini, treba joj bilo koji ulagač 13, 9 godina da nadoknadi cijenu plaćenu danas.

- Razbijanje formule PE odnosa - sam PE nema puno značaja u izolaciji, ali ga treba upoređivati kroz vrijeme / tvrtke za donošenje informiranih odluka. No da bi ta usporedba bila ujednačena, možda ćemo morati prilagoditi cijenu i zaradu za različite anomalije poput podjela dionica, jednokratni dobici / gubici, učinak razrjeđivanja iz kabrioleta i opcija, nestabilnost cijena itd. Na primjer , uzmimo Tata Power Ltd. financijske financijske godine 17-18, koji su iskazali gubitak od prekinutog poslovanja u iznosu od 71, 74 Cr. moramo razmotriti kasniji PE (na temelju cijene od 14. prosinca 2018. i zarade od prethodnog fiskalnog) od 8, 33x što isključuje taj gubitak, a ne PE 8, 11x koji uključuje taj gubitak.

- Zadnji PE vs Naprijed PE - Zadnji PE izračunava se korištenjem stvarne zarade po dionici u određenom prethodnom vremenskom razdoblju. Forward PE u svom izračunu koristi projiciranu zaradu po dionici. Zadnji PE je pouzdaniji, dok bi PE mogao biti pogrešan ako su procjene neispravne. Ovaj se odjeljak može obrisati: Kada ljudi govore o PE-u, to je obično trag PE.

Na primjer, uz pretpostavku da će Apple-ova stopa rasta zarade od 11, 57% sljedeće godine (prognoza analitičara Nasdaq-a), proslijediti PE od 14. prosinca 2018., bila bi 12, 45 puta. Za rastuću tvrtku, prednji PE bi bio niži od onog PE.

- PE indeksa - PE indeksa dionica daje naznaku zdravlja na tržištu što predstavlja indeks i budući smjer cijena dionica. Kada indeks raste brže od zarade kompanija koje sadrže indeks, dolazi do ekspanzije PE i obrnuto. Primjerice, PE Sensex dosegao je visoku 29 tijekom mjehurića dot-com, a najnižu 12, dok je kriza ispod premijera predstavljala precijenjene i podcijenjene burze u Indiji.

- Prinos zarade - Prinos zarade recipročan je omjer PE, npr. Zarada po dionici / Cijena po dionici. Dakle, Apple ima prinos od 7% na temelju gornjeg izračuna, što znači da bi svaki uloženi dolar stvorio EPS od 7 centi. Prinos zarade tvrtki koristan je u usporedbi s prinosima obveznica.

- Izmijenjeni PE - Investitori mogu također koristiti modificiranu verziju PE-a korištenjem besplatnog novčanog toka po dionici umjesto zarade u nazivniku i prilagođavanjem računovodstvenih pitanja, neto otplate duga i kapitalnih izdataka potrebnih kompaniji za nastavak poslovanja i očekivani rast.

Značaj i upotreba cijene za formulu zarade

- Relativna procjena - PE standardizira zalihe u različitim cijenama i zaradama i dobar je pokazatelj za prepoznavanje precijenjenih i podcijenjenih zaliha kroz usporedbu vremena i usporedbi. Precijenjena i pocijenjena tržišta / sektori također se mogu naći u tom omjeru.

Na primjer, razmotrite sljedeću tablicu

| Microsoft | Jabuka | Kraft Foods | |

| Zadnji PE | 44.0x | 13.9x | 5.6x |

| Proslijedi PE (1 godina) | 24.7x | 12.8x | 13.3x |

| Očekivani rast zarade (5 god) | 12, 5% | 10, 4% | 6, 2% |

Izvor: Nasdaq

Na prvi pogled, Apple izgleda privlačnije u odnosu na Microsoft s obzirom na napredni PE. Međutim, naprijed izračuni PE uzimaju u obzir visoku procjenu rasta zarade analitičara u slučaju Microsofta. Ne možemo usporediti PE Microsofta ili Applea s Kraft Foodsom jer je to potpuno drugačiji posao s različitim pokretačima.

- Visoki i niski PE - Iako obično tumačimo visoke PE skupe, a niske PE atraktivne zalihe, ne postoji niti jedan magični broj koji bi označavao visoki i niski PE. Normalni raspon PE bi se mogao poprilično razlikovati u industrijama na temelju različitih očekivanja. Dakle, bilo bi pogrešno uspoređivati PE tvrtke koje pripadaju različitim industrijama. Na primjer, tehnološke tvrtke mogu vidjeti prosječne PE od oko 20 potpomognute visokim stopama rasta i velikim prinosom kapitala u odnosu na tekstilne tvrtke koje su svjedočile PE od 8.

- Dionice s malim i velikim kapitalom - Dionice s malim kapitalom obično su ostale privlačne zbog relativno bržeg rasta zarade. Maloj tvrtki je lakše udvostručiti svoju veličinu u usporedbi s velikom tvrtkom. Prema tome, PE malih kapaka obično je veća, trguje se premijski u odnosu na velike.

- Rast i vrijednost zaliha - Rast dionica uglavnom ima relativno visok PE u odnosu na vrijednosne zalihe zbog bikovitih očekivanja ulagača u pogledu visoke stope rasta budućih zarada. Pretpostavlja se da su vrijednosne zalihe podcijenjene na tržištu u odnosu na njihovu unutarnju vrijednost kako je uvidio investitor i stoga imaju nisku PE vrijednost. Možete svjedočiti porastu zaliha u industrijama visokog rasta, kao što su farma, dok možete pronaći zalihe vrijednosti u financijskoj industriji ili proizvođači roba po niskim vrijednostima.

- Ograničenja u računanju - PE pruža prostor za manipulaciju jer menadžment tvrtke može izmijeniti izvještaje o zaradi za bolje procjene. Stoga se proračuni EPS-a moraju pomno nadzirati i prilagođavati jednolikosti u usporedbi. Nadalje, do fluktuacije PE bi dolazilo zbog kolebanja cijena, stoga je pri računanju PE preporučljivo koristiti prosječnu cijenu tijekom određenog razdoblja. Za tvrtke s nultu ili negativnu zaradu, formula PE omjera nema nikakve koristi kao u slučaju Tesle Inc. s trajanjem 12 mjeseci EPS-a od - 10, 67 USD. U takvim se slučajevima relativna procjena može obaviti s drugim višestrukim vrstama poput EV / EBITDA ili P / S.

- Ograničenje u tumačenju (poluga i rast) - omjer PE ne uzima u obzir utjecaj duga na procjenu i učinak. Tvrtka s visokim dugom može pokazati atraktivno PE, ali može pokazati i veću volatilnost u zaradima. Bolja mjerna vrijednost bio bi EV / EBITDA u slučaju uspoređivanja poduzeća s različitim stupnjevima financijske poluge kao u slučaju komunalnog sektora. PE također ne govori ništa o izgledima za rast tvrtke. Korisnija mjera za usporedbu poduzeća s različitim stopama rasta bio bi omjer PEG-a koji je PE podijeljen s stopom rasta zarade za određeno vremensko razdoblje.

PE Kalkulator omjera

Možete koristiti sljedeći PE Kalkulator omjera

| Tržišna cijena dionica | |

| Zarada po dionici | |

| Omjer cijene za zaradu = | |

| Omjer cijene za zaradu = | = |

|

|

Formula PE odnosa u Excelu (sa Excelovim predloškom)

Ovdje ćemo napraviti isti primjer formule PE Ratio u Excelu. Vrlo je jednostavno i jednostavno. Morate navesti dva ulaza, tj. Tržišnu cijenu dionice i zaradu po dionici

Jednostavno možete izračunati PE omjer pomoću Formule u priloženom predlošku.

Odnos PE-ja tvrtke Apple Inc izračunava se korištenjem dolje formule

Omjer cijene i zarade = (tržišna cijena udjela) / (zarada po dionici)

- PE omjer = 165, 48 USD / 11, 91 USD

- Omjera PE = 13, 89x

Preporučeni članci

Ovo je vodič za formulu cijene za zaradu. Ovdje smo raspravljali o njegovoj upotrebi zajedno s praktičnim primjerima. Također vam nudimo PE Proračunski omjer s mogućnošću preuzimanja excel predloška. Možete pogledati i sljedeće članke da biste saznali više -

- Formula zadržavanja vodiča

- Uporaba nadzemne formule

- Kalkulator iskorištenja kapaciteta

- Predložak omjera prihoda od potraživanja