Razlika između Komercijalne banke i Investicijske banke

Ovisno o vrsti posla koji obavlja banka, oni se uglavnom dijele u dvije glavne klase: komercijalne banke i investicijske banke. Kad god netko čuje riječ, ono što većini običnih ljudi pada na pamet su komercijalne banke. Komercijalne banke su uobičajena za uobičajene transakcije poput pozajmljivanja i depozita klijentima. Za normalne ljude to je polaganje plaće na računima i podizanje sredstava kad je to potrebno. Investicijsko bankarstvo namijenjeno je investitorima. Investicijsko bankarstvo koristi se za prikupljanje kapitala. Malo je banaka koje su mješavina komercijalnih i investicijskih banaka. Međutim, u prošlosti, kada je tijekom 2008. bila financijska kriza, mnoge su se banke spojile. Primijećeno je da banke s kombiniranim funkcijama drastično propadaju.

Usporedba između Komercijalne banke i Investicijske banke (Infographics)

Ispod je 8 najboljih razlika između Komercijalne banke i Investicijske banke

Ključne razlike između Komercijalne banke i Investicijske banke

Pogledajmo ključne razlike između Komercijalne banke i Investicijske banke kako slijede:

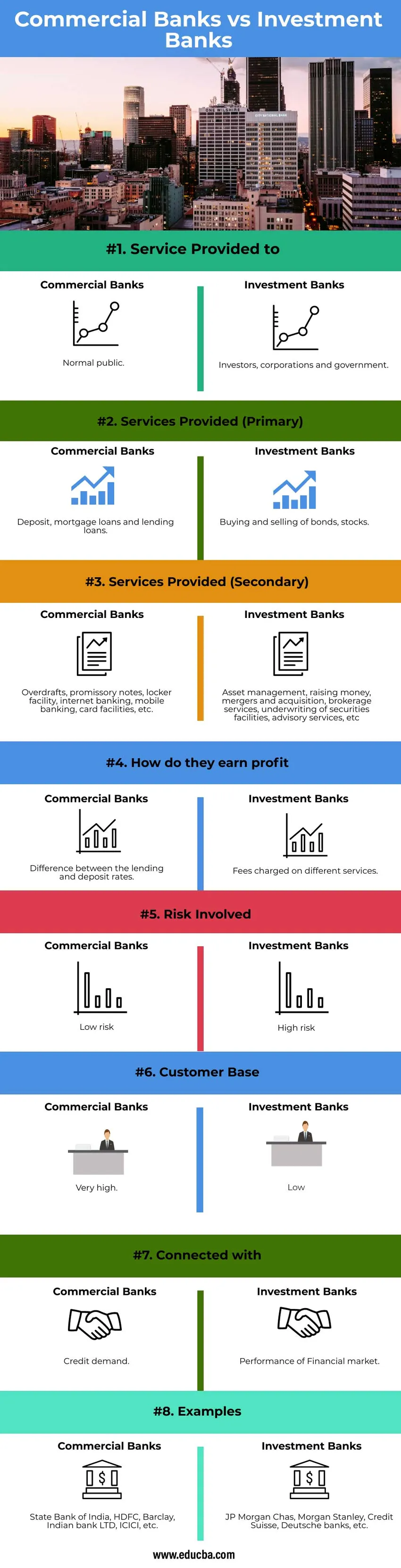

- Komercijalne banke su postavljene kao most između ljudi koji žele ulagati i ljudi koji žele dati zajam, ali nema izravne veze između njih, jer se banke ponašaju kao posrednik. To može biti ili javni ili privatni vlasnik. Djeluje na osnovu zakona o bankarskoj regulaciji iz Indije iz 1949. Sve temeljne financijske poslove obavljaju investicijske banke. Financijske banke zapravo su izravan odnos između zajmodavca i ulagača. Npr.: Osoba želi prikupljati novac obveznicama, a drugi žele uložiti u obveznice, stvarajući tako izravan odnos. Pomaganje vladi i korporacijama za pružanje savjetodavnih usluga ili pomoć u izdavanju dionica i obveznica. Pomaganje velikim korporacijama ili investitorima ili vladinim tijelima u upravljanju njihovim novcem.

- Glavni posao bilo koje poslovne banke jest pozajmljivanje i deponiranje novca kupcima i korporacijama na legalan način. Usluge komercijalne banke su generičke i nisu specifične. Komercijalne usluge pružaju se svakodnevno. Rad investicijske banke uglavnom se temelji na zahtjevima klijenata. Oni djeluju kao posrednik između kupnje i prodaje dionica i obveznica. Primarna usluga koju pruža investicijska banka je prikupljanje kapitala. Investicijsko bankarsko sredstvo nije svakodnevna usluga.

- Ostale usluge putem kojih banke zarađuju naplaćivanjem naknada su: Za komercijalne banke - pružanjem usluga kreditnim i debitnim karticama, prikupljanje i stvaranje čekova, kamata, prekoračenja potraživanja, devizne transakcije, trgovački objekt, svlačionice. Za investicijske banke - Provizijama ili profitom od obrta ili naknada za određene usluge. Sekundarne usluge koje pružaju investicijske banke su posredovanje, IPO, savjetodavne usluge, spajanja i akvizicije, upravljanje imovinom, restrukturiranje, financiranje pod utjecajem financijskih istraživanja, istraživanje, vlasničko trgovanje, upravljanje rizikom itd.

- Dobit koju komercijalna banka ostvaruje razlikom u kamatnim stopama. Komercijalne banke daju zajam uz visoku kamatnu stopu za široku javnost ili korporacije ili mala poduzeća. Kad javnost ili korporacije deponuju novac u komercijalnim bankama, stopa je niža. Razlika u kamatama je dobit koju su ostvarile komercijalne banke. Dobit zarađenih od investicijskih banaka su naknade naplaćene u raznim uslugama. Usluge koje pružaju investicijske banke su IPO usluge, usluge posredovanja, M&A, upravljanje imovinom itd.

- Rizik komercijalnih banaka vrlo je nizak. Komercijalne banke uvijek će biti u potražnji, jer novac potreban javnosti u različite svrhe nikada neće prestati. Bilo da se radi o osobnim kreditima ili kreditima za automobile ili kućnim kreditima ili zajmovima iz industrije, itd. Glavni cilj poslovnih banaka je javni interes. Kako je udruga vlade sve veća u komercijalnim bankama, tolerancija na rizik je niska. Njime vlada Federalna korporacija za osiguranje depozita (FDIC). Rizik u investicijskim bankama vrlo je velik jer se bavi investitorima i korporacijama. Što je rizik veći kada je riječ o tržištima dionica i obveznica u odnosu na komercijalna. Dobit zarađene od investicijske banke ovisi i o dobiti investitora. Kao što investicijska banka pomaže osiguravanju duga i kapitala. Investicijske banke su pod nadzorom SEBI-a (Indija Borza za vrijednosne papire). SEBI daje više slobode za tvrtke da donose odluke za maksimiziranje nečijeg profita. Zbog manjeg uplitanja bilo kakvih državnih propisa u investicijske banke, razina tolerancije je vrlo visoka. Međutim, strateške odluke investicijske banke mogu lako donijeti preko poslovnih banaka.

- Klijenata poslovnih banaka veća su od investicijskih banaka. Budući da su poslovne banke banka svim građanima zemlje, baza klijenata ove banke je široka. Investicijske banke su samo za investitore, vladina tijela i korporacije.

- Glavna svrha komercijalne banke je pozajmljivanje novca i depozita i provođenje svih komercijalnih transakcija svim fizičkim i pravnim osobama. Kako se potražnja za kreditima na tržištu ispunjava pružanjem zajmova javnosti. Kako se kamatna stopa koju naplaćuju komercijalne banke izravno povezuje s rastom gospodarstva. Mobilizacija novca u gospodarstvu povezana je s komercijalnim bankama. Investicijske banke povezane su s ostvarenjem zaliha. Kako se investicijske banke uglavnom bave testiranjem obveznica i udjela.

Usporedna tablica Komercijalne banke vs investicijske banke

Razgovarajmo o gornjoj usporedbi između Komercijalne banke i Investicijske banke

| Osnove usporedbe | Komercijalne banke | Investicijske banke |

| Usluga pružena | Normalna javnost | Investitori, korporacije i vlada. |

| Pružene usluge (primarne) | Depoziti, hipotekarni zajmovi i pozajmice. | Otkup i prodaja obveznica, dionica. |

| Usluge pružene (sekundarne) | Prekoračenja, mjenice, svlačionice, internetsko bankarstvo, mobilno bankarstvo, platni promet itd. | Upravljanje imovinom, prikupljanje novca, spajanja i stjecanje, brokerske usluge, prenošenje ugovora o vrijednosnim papirima, savjetodavne usluge itd. |

| Kako ostvaruju dobit | Razlika između stopa zajma i depozita. | Naknade za različite usluge. |

| Uključen rizik | Niski rizik | Visokog rizika |

| Korisnička baza | Vrlo visoko | nizak |

| Spojen sa | Potražnja za kreditima | Poslovanje financijskih tržišta. |

| Primjeri | Državna banka Indije, HDFC, Barclay, Indijska banka LTD, ICICI, itd. | JP Morgan Chas, Morgan Stanley, Credit Suisse, Deutsche banke itd. |

Zaključak

Glavna razlika između ove dvije banke je funkcija i ciljna publika. Komercijalne banke bave se depozitima i pozajmljuju novac za poslovanje, dok investicijske banke trguju trgovanjem vrijednosnim papirima i obveznicama.

Preporučeni članci

Ovo je vodič za Commercial Bank vs Investment Bank. Ovdje smo raspravljali o ključnim razlikama Komercijalne banke prema Investicijskoj banci s infografikom i tablicom usporedbe. Možete i proći naše druge predložene članke da biste saznali više -

- Deficit vs dug

- Repo stopa vs obrnuta brzina repo

- Trgovinsko bankarstvo vs investicijsko bankarstvo

- Karijera investicijskog bankarstva

- Najmoprimski najam | Struktura i karakteristike